21世纪经济报道2024-03-21 21:03

![]()

南方财经全媒体记者 孙诗卉 上海报道

3月21日,中国平安发布2023年年度报告,报告期内实现归属于母公司股东的营运利润1179.89亿元,同比下降19.7%;归属于母公司股东的净利润856.65亿元,同比下滑22.8%;基本每股营运收益6.66元。

其中,寿险及健康险业务方面,新业务价值增长36.2%,代理人渠道新业务价值增长40.3%。

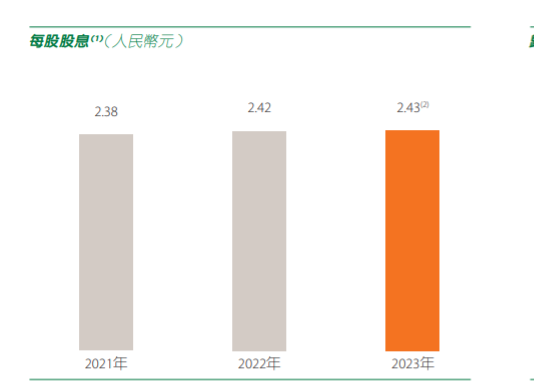

持续高分红策略

近日,中国平安刚刚发布了关于推动“提质增效重回报”暨 2023 年度现金分红计划的公告,公告表示预计 2023 年度全年现金分红总额(包含已派发的 2023 年度中期股息、尚待本公司董事会和股东大会审议通过的 2023 年度末期股息)占归母净利润比例不低于40%。

按照此次年报公布的归母净利润数据,虽然2023年净利润较2022年有所下降,但2023年度分红依然延续了高分红的策略,每股派息2.43元,较去年的2.42元有所增长。

来源:公司公告

持续稳定的分红有助于增强投资者回报,促进市场平稳健康发展,同时也有助于减少公司冗余资金、提高资产使用效率。据统计,自 2012 年至 2023 年中期,中国平安分红水平连续 11 年持续提升,累计分红 24 次,分红总额超过人民币 2800 亿元。

在2023年的中期业绩发布会上,平安集团首席财务官张智淳曾表示,中国平安坚持以营运利润为核心的分红政策,稳定和可持续的分红政策和理念是一贯不变的。

保费规模领跑行业 寿险改革持续

从保费数据来看,2023年全年中国平安年度保费规模8006.95亿元,同比增长4.1%,在上市险企中保费规模排名第一。人身险业务方面,平安人寿、健康及养老业务共实现保费收入4985.34亿元,同比增长5.82%;财险方面,平安产险3021.6亿元,增幅1.38%。

得益于银行存款利率持续下行下,居民储蓄需求持续旺盛,上市险企在个险新单增长表现上均有较快的增长。不过值得注意的是,随着下半年3.5%预定利率产品的下架,2023年下半年,行业原保险保费收入进入下行区间,第四季度叠加“报行合一”影响,2024年前两个月保费收入承压,5家A股上市险企中呈现“两升三降”格局。其中,中国平安2024年前两月原保险保费收入1928.19亿元,同比增长0.29%。

近年来,我国寿险行业进入了高质量转型的新阶段,中国平安以“4渠道+3产品”战略为转型核心,历经数年的持续深化改革。2023年,可比口径下寿险及健康险业务新业务价值增长36.2%,中国平安表示,主要得益于代理人人均新业务价值增长89.5%,代理人渠道新业务价值增 长40.3% ;以及改革后银保渠道势头强劲,新业务价值增长77.7%。基于最新的投资回报率和风险贴现率等假设,寿险及健康险业务新业务价值达成310.80亿元。13个月保单继续率同比上升2.5个百分点。

“4渠道+3产品”战略是中国平安的转型核心,四个渠道包括代理人渠道;银保渠道;社区网格化渠道以及下沉渠道。三个产品则包括健康管理、居家养老、高端康养。

中国平安副总经理付欣在此前对21世纪经济报道记者表示,后疫情时代随着整个保险需求端复苏,无论是大家对保险理财的需求,还是对长期重疾保障的需求,以及对于“+医疗、+养老、+服务”需求,都是平安很大的机遇。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车