袁海霞2024-03-21 13:06

![]()

袁海霞/文 3月5日,国务院总理李强代表国务院,向十四届全国人大二次会议作政府工作报告。2024年政府工作报告整体延续中央经济工作会议“稳中求进、以进促稳、先立后破”的政策基调,明确2024年经济社会发展主要预期目标和政策取向,并进一步落实发展的具体举措,力图形成合力,共同促进高质量发展。政府工作报告奠定年内政策基调,对信用债市场影响几何?中诚信国际认为有以下三方面值得重点关注:

2024年政府工作报告宏观政策基调总体偏宽松,定调与中央经济工作会议保持一致,具体措施有所细化,继续发力稳增长。2023年我国经济呈现波浪式修复,但复苏过程中面临有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多等压力,形成了国内经济大循环的“堵点”,本次政府工作报告也指出目前外部形势较之前更加严峻复杂,内部又存在“就业总量压力和结构性矛盾并存”等问题。为支持经济发展,中央也加大宏观调控力度,提出一系列举措加以应对。经济增长目标方面,将2024年经济增速预期目标设定为5%左右,与2023年一致,释放稳预期稳信心信号。由于基数不同,年内实现同样的预期目标面临一定压力,因此政府工作报告也着力推动财政政策和货币政策等协同发力、形成合力,增强宏观调控针对性有效性。财政政策方面,提出积极的财政政策适度加力、提质增效,值得关注的是提出从今年开始拟连续几年发行超长期特别国债,支持国家重大战略实施。货币政策方面,继中央经济工作会议优化调整货币供应量的锚定目标为同经济增长和价格水平预期目标相匹配之后,政府工作报告提出稳健的货币政策要灵活适度、精准有效,要创造合理充裕的流动性环境,并新增避免资金沉淀空转相关内容,以维护市场稳定性。总体来看,政府工作报告围绕推动高质量发展,坚持稳中求进的基调,并增强宏观政策取向的一致性,着力营造适宜经济发展的友好环境。

资金面、基本面对债市仍有支撑,债券收益率或维持低位。从历史数据来看,两会召开当月月末的国债收益率与月初相比有涨有跌,收益率下行居多,近五年中2019年、2021年和2023年3月末债券收益率均较月初普遍下行,幅度从3bp到12bp不等。信用债收益率表现与国债收益率大致类似,2019年两会前后信用债收益率整体变动幅度不大,2021年、2023年信用债收益率全面下行6-22bp,2020年和2022年则有所上行,幅度最大为37bp。2024年以来多重利好因素驱动债市持续走强,截至3月6日,10年期国债收益率已降至2.27%,创历史新低。两会前后债券收益率走势主要取决于市场对于宏观政策的预期是否得到延续,本次政府工作报告政策基调总体宽松,基本与市场预期一致,对于基本面和资金面主导下的债券市场来说,政策基调或有利于当前债券做多情绪的延续。从基本面来看,1月官方制造业PMI数据走弱,预计年内经济基本面仍呈弱修复态势,对债市仍有支撑;资金面方面,政府工作报告对货币政策定调仍偏宽松,宽货币预期有望延续,结合中央经济工作会议提出的“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”和政府工作报告“推动社会综合融资成本稳中有降”等目标来看,年内降准降息仍有发生的可能,这也有利于推动利率中枢下移;此外,现阶段高息资产压降,配置需求强于供给的“资产荒”行情可能延续,综合来看债券收益率有望维持低位,中高等级信用债利差可能继续压缩。但也需注意,财政政策加力以及特别国债实现常态化发行后或对流动性形成挤压,在政府债券供给放量的阶段,可能推动债券收益率出现一定程度的回调。

2024年政府工作报告强调有效防范化解重点领域风险,标本兼治化解房地产、地方债务、中小金融机构三大领域风险,与近期监管多次表态相一致,同时还针对每一类风险提出健全相应的风险防控长效机制。房地产领域,要优化房地产政策,对不同所有制房企合理融资需求一视同仁;地方债务领域,要统筹好地方债务风险化解和稳定发展,进一步落实一揽子化债方案;中小金融机构方面,要稳妥推进一些地方的中小金融机构风险处置。

本次政府工作报告仍从风险角度提及房地产,其优先级有所上升。相较于2023年政府工作报告将房企风险放置于“有效防范化解重大经济金融风险”部分第二条中的表述,今年政府工作报告中防控房地产风险的优先级有所提前。虽然近年来政策环境有所放松,房地产金融“十六条”、从“三个不高于”到“三个不低于”的监管转向以及城市房地产融资协调机制建立等对提振房地产市场起到一定支撑,但目前我国房地产市场供求关系发生一定变化,房地产行业仍在底部运行。2024年1月房地产销售未见明显起色,一二三线城市新建商品住宅销售价格分别环比下降0.3%、0.4%和0.4%,70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有56个和68个,房价下跌趋势并未完全扭转;从施工情况来看,2023年房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%,房屋施工面积持续下滑;从投资情况来看,全国房地产开发投资110913亿元,比上年下降9.6%,房地产投资面临下行压力。

流动性问题和债务处置问题是当前房地产行业最核心的风险问题,债券市场中的房地产发行人流动性风险也需重点关注。首先,从偿债压力看,房地产行业存量债务规模较大。作为债券市场重要的参与者,目前房地产企业仍有较大规模存量债务存续,截至3月6日,房地产行业境内存量债券规模超过1.8万亿元,境外还有约1220亿美元(约合8784亿元)和约987亿港币(约合908亿元)债券存续。年内房地产行业面临接近3000亿元信用债到期及回售压力,从主体级别分布情况来看,AAA、AA+、AA级主体占比分别为64%、17%和11%,债务偿付压力不容忽视。其次,从偿债资金来源看,房企发行人内生资金和外部融资均承压。从房企发行人财务表现[1]来看,实现盈利的房企发行人不足六成,且房企净利润总额呈下滑态势,整体盈利水平较低,货币资金规模也持续减少,低迷的房地产销售拖累房企利润。从融资表现看,2023年房地产行业信用债发行规模同比降低13%,净融资表现为流出910亿元,且行业内融资结构分化,资金主要流向国有企业,整体来看房地产企业在债券市场再融资能力难以支撑其资金需求和债务偿付需求。现阶段房企流动性承压,违约风险持续释放,展期债券兑付亦存在较大不确定性。2023年7家新增违约发行人中,房地产行业占据6家,包括5家民营房企和1家外资房企;且2023年以来房企债券展期规模约700亿元,展期后债券是否如期按约定兑付仍存在较大不确定性。综合来看,近年来监管多次表态要重点防控房地产领域风险,不排除后续房地产相关政策会进一步优化,但供需两端支持政策的效果仍有待观察,仍建议对房企流动性风险,特别是高债务房企风险演变情况保持关注,考虑到房企年内债券偿付压力较大,房企风险或继续出清,同时存在向产业链上下游或金融机构传导的可能。

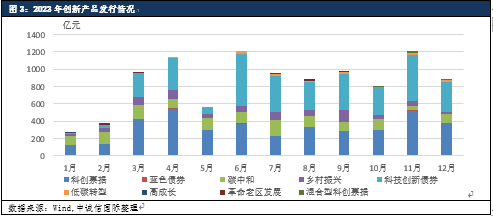

2024年政府工作报告强调要重点支持科技创新和制造业发展,加大对重点战略、重点领域和薄弱环节的支持力度,延续了此前推动加快建设现代化产业体系的政策导向。债券市场作为拓宽企业融资渠道、服务实体经济的重要抓手,亦是支持科技创新、绿色发展等重点领域直接融资的主要渠道。2023年债券创新品种[2]发行量大幅增长,全年发行规模在1万亿元以上,同比增长超过一倍。其中,科创类债券发行规模超过7600亿元,在创新产品总发行规模中所占比重接近八成;其次是碳中和债券,发行规模接近1500亿元。

不过客观而言,目前重点领域企业在债券市场融资不足,债市的融资支持力度仍有待加强。一方面创新品种在市场中占比仍较小,2023年创新品种在信用债中占比为7%,仍有较大的拓展空间;另一方面,债券融资的覆盖面也有待扩大,例如科创类债券整体融资门槛较高,

对初创期、成长期企业支持力度不足,且科创债发行人八成以上为国企、央企,债券市场对中小企业、民营企业接受度不足,弱资质企业较难进入债市融资。我国债券市场资金主要流向了国有企业且中高级别主体占据主要位置,资金流向存在结构性失衡,这主要与信用债发行存在资质要求、市场风险偏好整体较低、机构投资者群体较为单一等有关,重点领域和薄弱环节债券融资仍较为困难。结合监管多次表态和2024年政府工作报告提出的“扩大民营企业发债融资规模”相关表述,未来支持政策或进一步向科技创新、绿色低碳、民营经济等领域倾斜,可能持续优化相关基础制度,鼓励符合条件的发行人进入债券市场融资,政策引导下创新品种发行也有望扩容,进一步发挥对实体经济和重点领域企业发展的支持作用。从投资策略来看,科创债自推出以来迅速发展为发行量最大的创新品种,其发行人资质也普遍较好,目前高新技术产业是国家重点支持领域,发展过程中其研发投入和融资需求也较高,科技创新领域有望进一步为产业债带来增量空间,建议对相关债券进行重点关注和布局;此外考虑到目前债券收益率和信用利差均已处于历史低位,建议更审慎评估各类信用债的运行情况,可考虑适度拉长安全性较高品种的久期以挖掘投资空间,但也需做好预期管理和流动性管理,保持风险应对能力。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车