袁海霞、汪苑晖、王晨2024-03-21 12:01

![]()

袁海霞、汪苑晖、王晨/文 2024年《政府工作报告》表示,为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。我们认为,此轮超长期特别国债是积极财政的重要发力点,有利于促增长稳投资,优化央地债务结构,且更好匹配较长期限重大项目资金需求,提升财政资金使用效率。为更好的发挥其稳增长、惠民生的重要作用,我们认为后续应加快符合条件的优质项目储备,加强货币财政协调,并积极争取各类市场化资金支持。

一、超长期特别国债发行背景

(一)经济修复仍需积极财政发力,政府债务扩张需保持力度

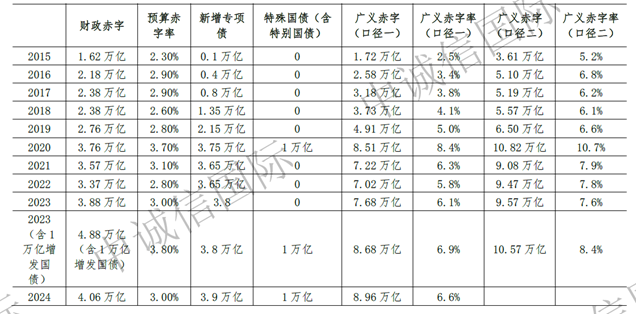

2023年以来,中国经济复苏呈现“波浪式修复、曲折式前进”特征,经济运行面临的“三重压力”转变为“多重压力”,如有效需求不足,部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性与不确定性上升等,经济修复基础仍不牢固,稳增长力度仍需进一步加大。中央经济工作会议明确提出“稳中求进、以进促稳、先立后破”,并强调要“强化宏观政策逆周期和跨周期调节”,《政府工作报告》明确表示2024年经济目标5%左右,在供需失衡问题依然突出、房地产下行的风险并未完全扭转、信心不足制约需求回暖等背景下,积极财政需持续发力支撑稳增长,政府债务扩张仍需保持一定力度,根据中诚信国际测算,考虑万亿特别国债、专项债的广义赤字规模达8.96万亿,较2023年增加2800亿,广义赤字率或达6.6%,仍保持在近年来较高水平。

(二)政府债务结构需进一步优化,中央加杠杆有较大空间

我国政府部门尤其是中央政府仍有较大的加杠杆空间,通过发行特别国债支持重点项目有利于优化债务结构、降低宏观债务成本。伴随近年来积极财政政策持续发力,政府部门债务持续增长,杠杆率不断上行,2023年底仅考虑中央政府债务和地方政府显性债务口径的政府部门杠杆率接近60%,中央政府债务占比为42.5%,考虑地方隐性债务后广义政府部门杠杆率或接近100%,但仍远低于日本(227%)、美国(112%)、英国(102%)等海外经济体,中央债务占比进一步下降至23.7%,中央政府加杠杆空间更大,且通过中央加杠杆加大宏观调控有利于进一步优化政府债务结构,2023年底中央金融工作会议提出优化中央与地方债务结构,根据中诚信国际测算,2024年中央政府债务余额在政府债务余额中的比重或较2023年上升0.6个百分点至43.1%。同时,近年来在大规模减税降费实施、房地产市场深度调整等多重因素影响下,地方财政持续承压,债务付息压力进一步加大,2023年地方债付息规模达1.23万亿、占地方广义财政收入的比重达6.7%,通过中央加杠杆支持项目建设有利于缓解地方财政压力,且有利于降低宏观债务成本,减轻政府部门整体债务付息压力[1]。

表1:2024年广义赤字率仍保持较高水平[1]

[注]口径一:考虑专项债、不计入赤字的特别国债;口径二:考虑专项债、不计入赤字的特别国债以及PSL、政金债净融资、铁道债净融资

二、本轮超长期特别国债的三大特点

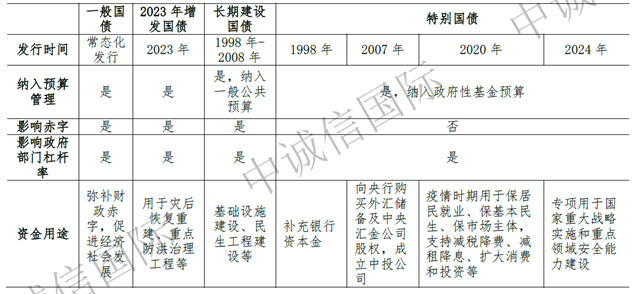

为应对特殊时期挑战和风险,我国曾推出过一系列特殊国债,包括长期建设国债、特别国债等,对稳定金融市场与宏观经济等具有重要作用[2]。相比其他特殊国债,今年《政府工作报告》提出发行超长期特别国债,是当前经济承压下积极财政表面谨慎实则积极的重要体现,一是不列赤字,有利于保障财政可持续、增加宏观调控灵活性;二是期限大幅拉长,更好的匹配重点项目资金需求、提升财政资金效率;三是常态化发行,奠定未来积极财政基调,继续通过中央加杠杆优化央地债务结构、缓解地方支出压力。

(一)特别国债不列赤字,有利于保障财政可持续、增加宏观调控灵活性

与长期建设国债、2023年增发万亿国债不同,特别国债不列入赤字、不增加赤字率,有利于保障财政可持续,同时也为后续宏观调控增加灵活性及空间。具体而言,长期建设国债最早于1998年发行,根据1998年《国务院关于提请审议财政部增发国债用于加快基础设施建设和今年中央财政预算调整方案草案的议案》,长期建设国债作为中央财政收入,需纳入一般公共预算管理,并增加相应的财政赤字;同时,2023年人大常委会表示于四季度增发万亿国债,增加当年赤字规模1万亿,并提升赤字率至3.8%,打破了3%赤字率的束缚。与长期建设国债、2023年增发万亿国债不同,特别国债不列赤字,其发行仅纳入当年国债余额限额管理,在今年预算赤字率保守安排3%左右的情况下,发行万亿特别国债成为积极财政的重要发力点,兼顾了发展需要与财政可持续,也为未来宏观调控增加了灵活性及空间。但需注意,超长期特别国债依然会增加中央政府杠杆率,根据中诚信国际测算,今年发行1万亿特别国债或增加中央政府杠杆率0.7个百分点至25.2%。

(二)发行期限大幅延长,更好匹配重点项目资金需求、提升财政资金效率

从历史看,我国在1998年、2007年、2020年共进行三次新发特别国债,期限在5-15年不等,主要用于补充银行资本金、抗疫支出、公共基础设施建设、购买外汇缓解流动性过剩等[3],整体用途较为广泛但单次发行专款专用;长期建设国债作为国家预算内基础设施性建设专项投资,定向用于防洪、治涝、农田灌溉、铁路公路、环境保护、植树造林种草等领域[4],期限基本为10年。此次特别国债仍具有专款专用、专门服务于特定政策的特点,筹资资金专项用于国家重大战略实施和重点领域安全能力建设,有利于促进经济增长和结构转型,满足强国建设中的长期资金需求,我们认为或聚焦以下领域:一是“十四五”规划中的重大项目;二是符合科教兴国方向、提升我国科技文化水平的领域;三是网络安全建设、智能化信息化建设等新兴领域;四是三大工程以及能够促进我国结构转型的重点项目。考虑到此次主要支持国家重点战略等方向,项目建设运营期限或较长,为更好的匹配项目融资需求、提升资金使用效率,此轮特别国债发行期限将明显延长,整体上更聚焦15年及以上超长期限品种[5],重大项目或搭配30年、50年期限的特别国债,有利于缓解中短期偿债压力,增强对长期限项目的保障能力。

(三)发行由“应急性”向“常态化”转变,奠定未来积极财政基调,优化央地债务结构

历史上我国通常出于资金紧迫需要增发特别国债,具有“应急性”的特点。比如1998年向工、农、中、建四大行定向发行的2700亿元特别国债,通过补充银行资本金以应对1997年亚洲金融危机爆发,国内商业银行资产质量恶化;而2020年增发的万亿特别国债,主要是为了应对新冠疫情冲击对经济造成的负面影响,通过快速筹集财政资金并直达基层,保障民生及基层平稳运转。与之前几次特别国债不同,此轮超长期特别国债为常态化发行,除今年已确定的1万亿外,我们认为年内及未来几年仍会视发展需求及发行效果适时启用:一方面,奠定了未来若干年的积极财政基调,有利于提振市场信心、稳定预期,并为优化央地债务结构、减轻地方支出压力持续提供助力;另一方面,重大项目资金需求大但公益属性强,市场化资金参与不足,常态化发行将为重点项目提供较为充足且持续的资金支持,有利于缓解项目资金到位压力,避免资金不足造成开工率低、项目延期等问题发生;此外,由于项目期限较长,单次大规模发行容易造成资金下达与项目实施进度不匹配,导致资金“趴在账上”、使用效率不高等问题,且易大幅抬升政府杠杆率,通过增加发行频次、建立常态化的发行机制,并以年为单位评估项目资金需求,或能有效避免资金浪费。

表2:各类特殊国债对比

三、如何更好的发挥特别国债稳增长惠民生的重要作用?

第一,加快符合条件的优质项目储备,强化跨区域、跨部门协调配合,并进一步优化项目管理。一方面,尽早开展前期调研,可将项目实施可行性(包括配套设施情况、季节因素等)、各类资金到位时间、参与主体资质等更多因素纳入储备标准,优化完善多因素项目筛选机制,保障重大项目储备和滚动接续。另一方面,在项目按期论证及申报时,可多方统筹谋划一些跨区域、跨领域、跨层级的重点项目,充分发挥各方优势,形成惠及面广、综合效益高、示范带动强的优质项目;同时,在项目报批、建设及管理时,应更好统筹调动各方资源,建立畅通的信息共享与沟通机制,优化项目报批、协同推进项目建设、全方位加强项目管理,避免因参与主体众多导致的职责不清、效率低下问题,有效推动项目实施开展。

第二,加大货币政策支持力度,与财政政策协调配合,促进经济增长。《政府工作报告》表示新增专项债额度3.9万亿,今年增发特别国债1万亿,2023年政府债券供给或仍处于高位,货币政策或需积极配合财政政策,进一步加大支持力度:其一,通过加大公开市场操作力度、调降存款准备金率等释放流动性,平抑政府债券集中发行带来的资金面扰动,维护资金面稳定;其二,保持低利率环境,降低政府债务付息规模,减轻政府付息压力;其三,重点领域可加大结构性货币政策使用力度,如设立专项支持工具、专项再贷款等,引导商业银行加大资金投放力度支持优质项目,同时也可进一步引导商业银行建立针对重点项目的绿色审批通道,简化审批流程,促进项目加速落地,尽快形成实物工作量。

第三,积极争取各类市场化资金支持,多渠道补充项目资金缺口。一方面,适当增加政策性开发性金融工具额度,为有一定收益的特别国债项目资本金搭桥,必要时可适当用作收益较高项目的资本金。但考虑到政策行资金对项目的收益要求相对更高,且资金成本高于国债,因此不建议大规模、常态化支持纯公益项目,可为有一定收益的特别国债项目资本金搭桥,缓解资本金到位不及时等情况,促进相关项目加速落地。另一方面,部分重大项目社会效益大于经济效益,长远效益大于短期效益,市场主体出于逐利性的考量,主动参与项目的意愿不足,除加大结构性货币政策支持力度外,还可通过投资补助、担保补贴、贷款贴息等多种方式,给予市场参与项目的主体政策优惠,支持社会资本参与重点领域建设。

[1] 参见中诚信国际报告《2024年积极的财政政策如何发力?——关于2024年赤字与专项债组合的三种讨论》

[2] 参见中诚信国际报告《关于特别国债的四种情形猜想》

[3] 参见中诚信国际报告《如何看待万亿增发国债及未来财政空间?》

[4] 参见中诚信工作论文《专项国债用于荒漠化治理等重点生态工程的探讨及若干建议》

[5] 财政部《2019年地方政府债券发行任务顺利完成》中表示,在保持3-10年中长期债券为主要品种的基础上,15年、20年、30年期等超长期限品种发行进一步增加。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车