2024-03-20 08:35

![]()

年后,AI+行情如火如荼,把软件、数据、安全、芯片等数字经济上下游产业链炒了个遍,相比之下,食品饮料显得冷清许多,但近期也出现了短暂的反弹行情,高低切换的力量正在酝酿。

过了春节过春糖!龙年春节成为白酒行业近年来难得的超预期旺季,这一良好表现也已经传达到了资本市场,节后,白酒板块放量大涨,迎来开门红。而近期,新的催化剂来了!食品饮料行业的盛会糖酒会将于3月20日在成都正式开幕,据消息称,此次糖酒会规模为历届之最,超40万人次专业观众观展。

从历史表现看,糖酒会对白酒板块催化几何?

每一年的糖酒会所处的环境都不一样,2019年疫情前的行业面临的是高增长后的提速压力,今年则是复苏期扩内需、提信心的关键节点。在糖酒会上,各家酒企春节旺季的动销情况会更加清晰,营销策略也会陆续出台,短期内行业有望催化。

从指数表现来看,白酒在申万二级行业中,每年四月的胜率的确最高,近70%,并且涨幅也位于前列。这其中,2023年白酒处于一个较为平淡的行情,消费者的“报复性”的复苏没有到来,而各大酒企也将去库存的任务摆在前面,并且,CPI涨幅逐步趋弱,4月CPI涨幅从0.7%迅速下降到0.1%,到7月甚至出现负增长。因此在去年4月,白酒的指数表现有所拖累。

数据来源:Wind数据区间:2001.4.30-2023.4.30

但是今年,宏观经济改善,CPI重回正增长,节后白酒动销超预期,近期白酒淡季提价潮至,基本面已经改善许多,根据疫情前的数据(2013年以来,每一届春糖会总成交额都保持在200亿元以上),今年春糖会是否有望超预期呢?

2月CPI超预期转正,消费复苏势头加强

2024年2月CPI同比转正,结束了此前连续四个月的同比负增长。尽管此前市场对低基数下的2月CPI转正已有预期,但最终同比增长0.7%的绝对值依然明显好于市场预期的0.4%,而且环比增长1.0%的涨幅更是创2021年以来新高,CPI正处于加速修复之中。其中,核心CPI与服务CPI连续3个月走势接近或超出季节性,服务消费与实物消费需求修复得到持续。

居民消费的明显修复对2月CPI的走强起到了较大作用。具体拆分来看,食品中的猪肉价格在连续下降9个月后首次转涨,同比增长0.2%;扣除食品和能源的核心CPI同比增长1.2%,创近两年以来新高,主要源自春节出行消费火热带来的服务价格提升。拉升CPI有助于进一步扭转居民的消费预期,加强消费复苏的良好趋势,2024年上半年CPI同比有望整体上行。

春节动销超节前预期

2024年作为疫后首个正常化的春节,返乡人口多于2019年和2023年春节,消费氛围明显优于此前,且好于节前渠道跟踪。其次,春节旺季白酒行业并未出现市场担心的库存、价格等风险因素,预计腊月期间动销总量接近上年同期水平。

总结春节白酒动销,不同价格带销售量均有增长,价格稳定,部分主销产品价格有所抬升,整体情况好于年前的悲观预期,经销商信心得到修复,有利于提升即将到来的春糖会热度。

春节消费旺季结束后将有利于白酒企业根据销售情况布局全年战略及经营目标调整,从春节期间动销情况略超预期下,二线及以下白酒企业陆续开始提价,渠道目前库存情况健康。

根据机构渠道调研显示,2024年多数企业销售目标有望保持年初既定战略,部分动销较好企业或存在进一步上调全年销售目标可能,板块整体销售业绩预计将保持较好增速。

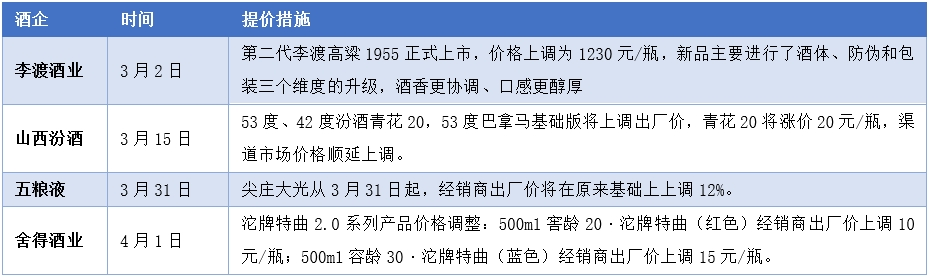

白酒提价潮至,重视行业积极变化

年前以贵州茅台、五粮液、泸州老窖等高端白酒品牌已完成提价,春节期间动销情况略超预期,提价动作顺利达成,节后整体批零价格维持在较高水平。节后二线品牌开始陆续提价,验证渠道端较好的动销反馈及库存消化能力,结合2023年销售目标达成及业绩增速,预计2024年销售目标将保持当前增速或有所上调,当前行业将继续维持较好的增速。

从业内实际调价来看,调价覆盖面较广,覆盖次高端、中低端等品牌,在景气度较高区域提价情况较为普遍,本轮调价已顺利由一线高端品牌向下传导,进一步验证行业景气度。

伴随经济逐步复苏及动销情况反馈下,盈利预期有上调可能,从估值及增速层面看,食品饮料具有较高配置价值。同时近期泸州老窖、五粮液、洋河股份、古井贡酒在内的多家酒企共同发布《关于“质量回报双提升”行动方案的公告》,公告涉及各家企业战略目标、科研管理情况等内容,其中投资回报水平、企业分红情况有望在新行动方案下继续提高,白酒企业在企业回报目标下具备高分红预期。

展望后市,食品饮料板块渐入上行期,尤其是白酒全年向上明确。本次糖酒会前后的价盘上行是重要观测指标,当下估值性价比突出,行业或迎来第二轮行情,开启新一轮周期。短期来看,食品饮料行业或迎催化,投资者可逢低布局,通过食品饮料ETF(515170)一键布局行业头部龙头。

文章来源:每日经济新闻

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车