刘艺文2024-03-17 07:50

![]()

债券承销不易。

近日,宁波一家国企公告了发债承销商招标结果。结果显示,中标年服务费率为不高于发行额的0.14%。这一费率并不算特别低,但是在招标过程中该费率被多次下调,引发关注。第一次变更公告将最高不超过0.18%调整为0.16%,第二次变更公告又将最高不超0.16%调整为0.15%。

有头部投行人士向证券时报·券商中国记者表示,招标商不断压价,表明在面对部分优质发行人时,承销商的竞争比较激烈,处于较为弱势的位置。

多次被“压价”

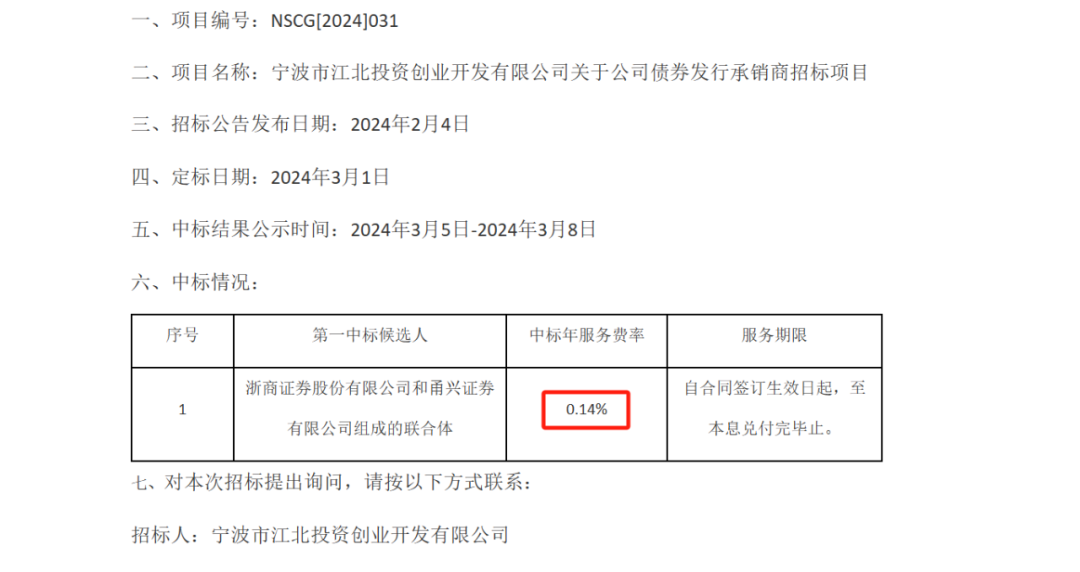

3月5日,宁波市公共资源交易中心官网发布了宁波市江北投资创业开发有限公司关于公司债券发行承销商招标项目招标公告。浙商证券和甬兴证券组成的联合体中标,中标年服务费率为0.14%。

本次招标最吸引人的地方在于,招标方多次进行了招标价格的下调。

2月4日,招标公告正式发布,要求年服务费率不高于发行额的0.18%每年。同时,也列出了合格投标人的资格要求,比如,本次招标要求投标人持有证监会颁发的《经营证券期货业务许可证》。以联合体投标的,联合体各方均须持有证监会颁发的《经营证券期货业务许可证》;本项目接受联合体投标。联合体投标的,联合体成员(含联合体牵头人)个数不得超过2个等等。

在2月4日公告发布的当天,招标企业就发布了更正公告。公告将年服务费率不高于发行额的0.18%每年更正为了年服务费率不高于发行额的0.16%每年。

在这4天之后,该招标企业又发布了更正公告。公告表示,将年服务费率不高于发行额的0.16%每年更正为年服务费率不高于发行额的0.15%每年。

也就是说,该招标公告,经过两次压价,从最高不超过0.18%的费率,降到了最高不超过0.15%,最终中标价格是0.14%。目前,尚不清楚该债券的发行规模。

承销商话语权有限

“招标企业多次压价,后面仍然能够成功招标,这反映的是行业一个比较普遍的现象:在优质地区、优质企业企业面前,承销商竞争激烈,话语权有限,债券承销是越来越不好做了”,某大型券商投行人士向证券时报·券商中国记者表示。

记者采访获悉,企业发债费率的高低,受多方面因素影响。比如,所在地区、企业本身的资质、项目本身的难易程度、后期债券销售的难易程度等。优质企业,比如AAA评级或央企、省级发行人,主体评级比较高,债券不愁发行,存续期的违约风险也很低,这种费率就比较低。

“好项目是要抢的,有点卷,承销商几乎就处于被动位置,等着发行人来挑选。”上述投行人士称,当然也有的项目不卷,费率也高,但是可能会存在一些风险点。现在公开已经有案例了,债券违约的话,承销商是要承担一定责任的。

记者了解到,承销商做一单业务,并不仅仅只是看中明面上的承销费用,还会看中业务背后的价值。比如,多做业务可以使得承销商在行业的承销金额排名上升,提升品牌形象。另外,还可以更好的维护客户,并作为业务的切口开展更多的合作等。

禁止恶性低价竞争

好项目虽然卷,但承销商报价也不能突破底线打价格战。

证券时报·券商中国记者注意到,即使经过多次调价,本次承销商中标的费率是0.14%,与此前地板价承销费相比,并不算低。2022年9月底,广发银行公示260亿债券的6家主承销商名单,有券商报价的服务费率低至0.000046%。

为了规范证券公司债券承销报价行为,2021年9月28日,中证协发布了《公司债券承销报价内部约束指引》。其中提到承销机构要建立债券承销报价的内部约束制度,内部约束线应包含绝对值内部约束线与费率内部约束线。承销报价突破绝对值内部约束线与费率内部约束线任何一个的,应当履行公司内部特批程序,并向协会提交加盖公司公章的专项说明。

据悉,监管给出的指导价是不低于承销费率万分之五或承销费100万,债券承销费应该是不包含律师费、评估等其他中介费用。如果没有违反以上指导价,就不存在违反不正当竞争的监管要求。

2023年6月,中国银行间市场交易商协会出台了《关于进一步加强银行间债券市场发行业务规范有关事项的通知》,进一步明确银行间债券市场发行操作规范,以加强发行业务自律管理。交易商协会发现部分债券存在发行定价不审慎、低价包销换取市场份额、未遵循市场化原则确定利率区间等发行业务不规范情形。

来源:证券时报网 券商中国

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车