曾刚2024-03-14 15:08

![]()

曾刚/文 曾刚,上海金融与发展实验室主任

杨川,上海新诤信科技投行创始合伙人

来源:上海金融与发展实验室

收益率波动难题

1、满足不同风险偏好的方法

风险投资的高失败率与成功项目的高收益率带来了收益率波动难题。

既然科技金融具有边际效益递增的规律,半个世纪来全球风险投资的规模也呈现出快速上升的趋势,那么可否通过科技金融的金融工程,设计出让更多追求安全收益的社会资本进入到技术资本市场的模式和工具?

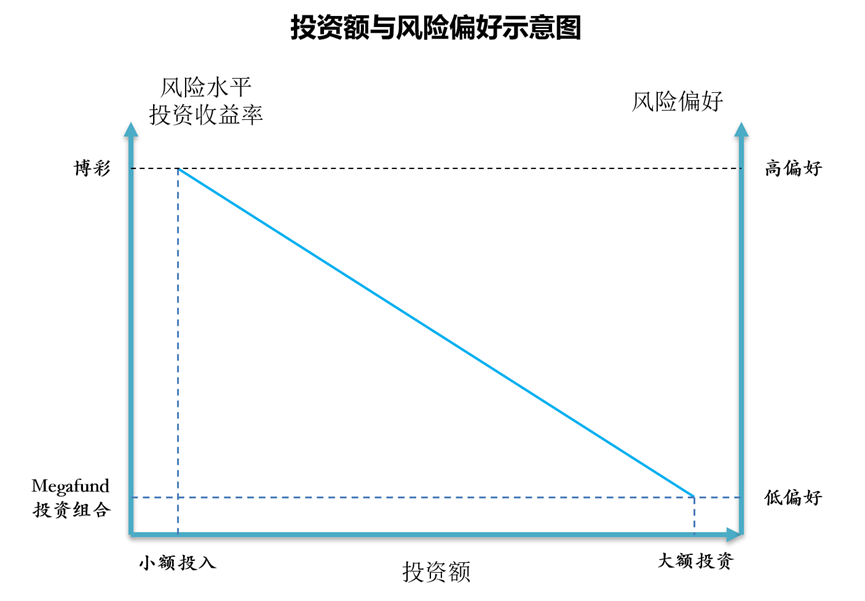

风险投资与博彩的共同点就是投中概率低,投中后的回报高,不同点就是风险投资是正和游戏,博彩是负和游戏。因此,如果要想投资到成功项目或中奖,就必须增加投资或投注的数量。假如买下全部彩票,必然能中奖,但回报率为负。假如投资所有科技项目,按照大数法则,也必然能获得正回报。

人们之所以愿意买彩票,原因在于每注彩票的份额很小,但中奖的回报率很高。满足了人们以小博大的心理。但拥有大额资金的投资人往往不会投资高风险项目,他们更愿追求低回报,但安全性更高的项目。因此,风险偏好与投资份额大小呈反比关系。

如图所示,可以用以小博大原理设计结构化投资,普通股给人数众多风险偏好高的小额投资人,优先股给少量的风险偏好低的大额投资机构。

比如设计一个投资早期科创企业股权的资产证券化的ABS产品,将普通股分为数量较大,但份额较小的金融产品,比如份额在1000元以内,最高限额每人100份,出售给那些风险偏好较高的投资人。将优先股分为数量小,但份额大的金融产品,出售给机构投资人。优先股可以按照5-8%的收益率优先分配,其余收益归属普通股。机构投资人可以是险资,也可以是风险偏好低的公募基金。

普通股的份额降至1000元以内,是让包括中小学生在内的青少年有机会参与科创企业的早期投资,这对引导和培育他们对科技的兴趣,以及用零花钱尝试风险投资具有良好的实践意义。1000元是很多青少年的压岁钱,当他们投资某个项目(比如无人机或机器人技术)后,就会高度关注于这些项目的技术和对相关知识的学习。这种大众性的小额投资其实是最好的万众创新模式。因为并非每个人都适合创新和创业,但每个人的涓涓细流可以形成技术资本的大江大河。

2、风险分散的收益率稳定方法

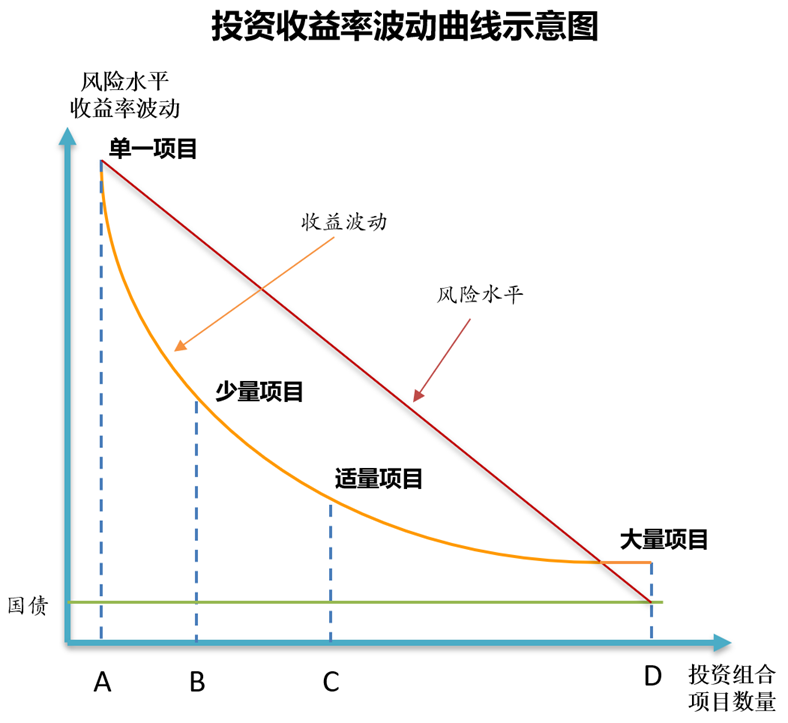

风险分散,其实也是收益的分散。随着投资项目的增加,尽管在投资组合中获得成功项目的概率会增加,同时失败项目的损失也会抵消掉成功项目的超额收益,使得投资组合的平均收益率大幅降低。这相当于是一种对收益率进行削峰填谷的方法,但也是让收益率波动曲线变得更平滑的有效方法。

如图所示,收益率波动指的是按照同样的投资数量和份额,连续投资同样风险水平项目的回报率差异。投资项目越少,收益率波动越大。收益率波动会随着项目的增加而减少,理论上讲,当项目增加的一定数量后,波动率会接近零。当然,在技术进步加速时代,有些早期投资的回报率会远远超过市场预期,波动率会在正数区间增加,比如理论上可能是在6%左右小幅波动,而实际上可能会突破10%。

降低收益率波动的具体操作方法就是通过小份额,多项目的投资组合方式,来分散风险和降低收益率的波动。尽管这样会错过集中投资几个成功项目的高回报率,但投资组合的低收益率低换来的是低风险,只要收益率高于国债,风险水平接近国债,就是可以满足大多数低风险偏好投资人的优质金融产品。

罗闻全(Andrew W. Lo)(MIT斯隆管理学院金融学教授,MIT金融工程实验室主任,MIT计算机科学与人工智能实验室首席研究员,对冲基金Alpha Simplex Group创立者和合伙人)十年前曾提出的一种投资早期项目的模式——Megafund模式。

他通过证券市场历史数据和计算机模拟分析,发现即便是企业技术资本(R&D投资)和市场技术资本(VC/PE投资)都会望“风”止步的早期项目,如果通过规模庞大的巨型基金Megafund(30亿美元以上规模)对足够多的项目进行分散投资,就可以产生比小型基金更高的平均收益。比如用50亿~150亿美元的Megafund基金做分散投资,可产生8%以上的平均投资回报率。

Megafund模式的特点就是:优选种子,分散投资,巨型基金。用这种模式投资早期高科技项目的回报远高于国债收益率和银行利率,如果做结构化投资,普通股还可以有更可观的收益。

在中国的科技金融的实践中,各地科技引导基金可以借鉴Megafund基金模式,在收益率波动向平滑稳定的过渡探索中,找到一个高于银行贷款利率,且风险水平接近银行信用贷款的组合,这样可以吸引更多储蓄资金、商业保险和社保基金进入到科技金融领域。

随着科技投行等专业中介的兴起,对早期科创企业的价值发现与孵化培育,以及对风险的控制,可以将Megafund的收益率提升,上图的风险水平线下移。

科技投行的角色

投资银行是一个已经有几百年历史的传统金融机构。业界有一种说法叫“商业银行创造信用”,其实商业银行中只有无抵押、无担保的纯信用贷款才是信用创造,而投资银行是真正的信用创造者。全世界庞大的股权、债权等证券市场都离不开投资银行的中介作用。正可谓投资银行是工业革命后人类财富增长的金融加速器。

自上世纪九十年代进入计算机信息时代后,正是美国的风险投资和证券市场,让很多0-1阶段的“车库创业”企业快速成长为今天全球领先的科技帝国,比如标普TOP5的微软、谷歌、苹果等大型科技企业。产生这个奇迹的“硅谷(科创企业)+风投(技术资本)+纳斯达克(资本市场)”模式已经成为美国,乃至引领全球的科技创新的驱动引擎。

在这样的背景下,美国华尔街的投资银行却在2008年陷入了“金融创新”所引发的金融危机中。很多著名的投资银行纷纷在破产和重组中失去了往日的光环。此次金融危机让人们对传统投资银行家们不创造财富、却向他人转嫁风险,让全社会承担金融危机的后果产生了深深的厌恶,后来“占领华尔街运动”就是这种情绪的爆发。

既然“硅谷(科创企业)+风投(技术资本)+纳斯达克(资本市场)”模式已经成功,那么金融创新就应该围绕科技进步,而非金融衍生品这类本质上是零和游戏的投机活动展开。所谓零和游戏,就是无论金融产品设计得多么精妙和复杂,都逃脱不了两个基本逻辑:一是价值不会凭空创造,二是风险不会凭空消失。

近三十年华尔街和硅谷的历史证明,金融不会凭空消除风险,科技却可以无中生有创造价值,因此,科技金融也必然会成为金融创新的趋势。在这个趋势中,投资银行模式的一个重要创新方向就是科技投行。

尽管科创板已开板五年,但真正能够提供科技金融服务的投资银行还没出现。迄今为止,为科创板服务的中介机构,还都是传统中介机构,比如大多数券商,尤其是IPO上市的保荐人都出身财金专业,对其保荐企业的技术缺乏深刻的理解,比如持续创新能力的评价。而会计师事务所所提供的财报,仅仅是财务资产的报告,无法描述科创企业核心资产——技术资产的价值。上市律师提供的也仅仅是上市合规性的法律意见,对于技术资产的最大风险之专利权利稳定性基本上没有专业判断能力,对商密资产的保护能力与法律风险也没有分析和判断能力。而近年来刚刚兴起的“科技信用贷”则遇到了科创企业价值/风险评估的难题。因为传统的评级与资产评估机构,且适用于标准化的资产与商品(如土地、房屋,车辆,工业设备和原材料等),对于技术资产这种不依赖于财务数据,偏重创新能力价值的资产十分陌生。

因此,科技金融要想成为金融创新的发展方向,就必须在三大中介机构和传统评估机构之外,探索新型科技金融中介机构,科技投行也就呼之欲出。

科技投行要拥有以下专业能力:

(1)价值发现——对早期科创企业的研发方向、技术成果以及团队的研发能力有深刻的理解和判断,对其风险点有很准确的把握。

(2)价值重构——完成对科创企业技术资产的构建,包括创新能力和创新激励与保护能力的建设。为科创企业建立“高城深池”的主业疆土,以及业务延展和创新领域的“开疆拓土”。

(3)资产评估——为科创企业提供核心资产的缺陷诊断,为投资机构提供价值/风险评估,包括:投前初筛,投决尽调,投后管理等专业服务。资产评估可以发现初创企业的价值空间和风险点,让更多早期投资者看得懂,可估值,敢投入,能退出,因此科技投行相当于扮演了投资机构的安全带与安全气囊的作用。

(4)资产评级——为金融机构提供科创企业的信用评级与增信服务。增信服务包括为金融机构提供企业风险控制与消除服务。

(5)知识产权运营——为科创企业提供技术许可,如“专利+商密”技术许可,“专利+商密+关键设备/核心原材料”技术许可,以及提供配套的融资租赁等科技金融服务。

(6)投资并购——为上市公司提供并购优质技术资产的物色、评估与收并购服务。为科创企业提供可被孵化和加速的并购主体。

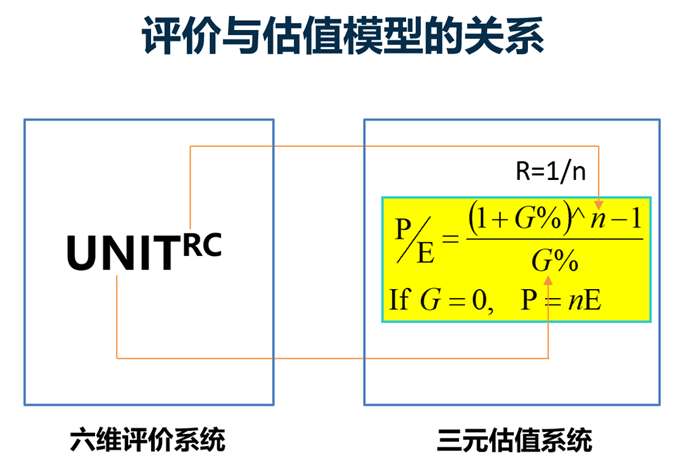

科技投行的基础工具——技术资产评价模型与技术资产估值模型

评价模型是对技术资产的技术领先性、技术成熟度,技术壁垒与保护能力,技术迭代周期与升级空间,利润增长与市场价值等进行的三维评判。比如资本维度的评判就包括该项目适合独立IPO上市,还是被并购。

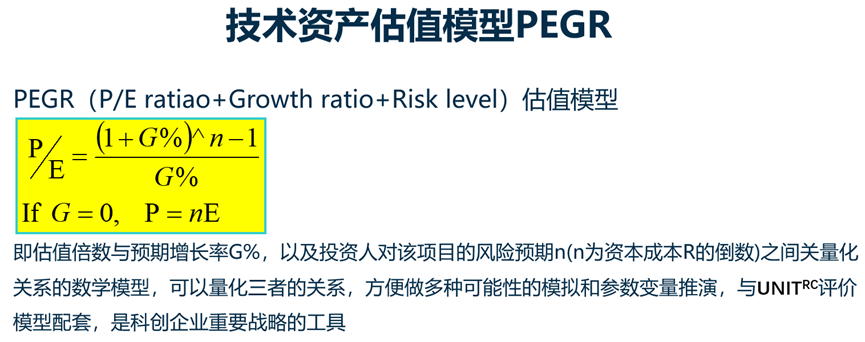

PEGR公式是彼得林奇的PE/G公式的升维版本。PE/G公式仅仅描述了估值水平与利润增长率的大致关系,但没有考虑风险因素,而风险水平是影响估值水平极其敏感的因子。PEGR量化了估值-增长-风险三者之间的关系,是一个方便从两个因子推导另外一个因子的估值工具。

如上表所示,一个小额信贷的纯信用平均风险水平(R=20)下的估值水平为P/E=16倍,如果经过风险管理与控制,风险水平降至商业银行上市公司的水平(R=12%),估值可以上升3.5倍。

PEGR公式的利润增长率G%和风险水平R(n=1/R)来自六维资产评价模型。因此,六维评价模型不仅仅是对技术资产的全方位定性评价(可以看到很多细节和风险点),还可以为估值模型提炼出成长性和风险水平参数。

科技投行在对科创企业的技术资产构建过程中,通过技术基因(技术的领先性和成熟度等)改造以及其他风险控制,可以直接提升资产价值。

由于科技投行不仅可以扮演早期科创企业专业合伙人的角色,为他们提供全周期技术资产构建等服务,还可以扮演进入Pre-IPO阶段科创企业知识产权保荐人角色,发挥传统机构所不具备的职能。因此,科技投行也是投资机构的天然合作伙伴,可以与投资机构形成互补的投资生态。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车