曾刚2024-03-13 17:05

![]()

曾刚/文 曾刚,上海金融与发展实验室主任

杨川,上海新诤信科技投行创始合伙人

来源:上海金融与发展实验室

科技金融之流动性难题

近两年来,国内很多地方政府都设立了投早、投小和投0-1阶段的引导基金,但真实的现状仍然是“大军云集、望风止步”,这个“风”就是风险的“风”。投早的主要风险是投后难以退出的问题。中国风险投资市场规模小、流动性差,是科技金融市场难以繁荣的瓶颈,因此,早期科创企业股权流动性提升应该是科技金融探索的主要方向。

早期科创企业股权流动性解决方案的要点是解决“科创板孤岛”(即对科创板对早期科创企业无力相助)和“风险投资内湖”(股权流动性差,投资难以退出)的问题。

解决这个难题的思路,是构建以科创板为核心的大技术资本市场(Grand TechCapital Market, GTM)。所谓大技术资本市场,就是覆盖从初创(Startup)到IPO上市,再到上市企业对早期科创企业并购的投资孵化与赋能加速模式,形成一个兼具纵向流动性(由低到高升级转板的路径)与横向流动性(不同市场间直接并购的路径)的“阶梯型全周期技术资本市场”。

如图所示,科创板就是GIM的核心市场。它起到承上启下,纵横流动的枢纽市场作用。

从大技术资本市场(GTM)角度来看,北交所、上交所和深交所似乎都是自成体系的孤岛,相互之间缺少功能性互补与结构差异化的设计。因此,就无法形成中国特色的硅谷创新模式。

构建大技术资本市场(GTM),可以形成纵向与横向的流动性,从而拓展各阶段科创企业股权的流动性,解决“科创板孤岛”和“IPO窄路”,以及投早退不出的问题。各地方政府设立投早引导基金已经面临投早“看不懂、难估值、退不出”等问题,其中,“看不懂”和“难估值”问题可以通过专业机构如科技投行来解决,而退出方式只有长周期陪伴企业成长到 IPO上市这一条路,在此期间只能等待其他资本接力才能退出。长周期的等待将大大减少社会资本投资早期科技项目的热情。

GTM模式可以形成从技术资产交易市场(深交所科交中心等)到三大交易所各大资本市场间的流动性。流动性有两种方式,一种是升级方式,另一种是并购方式。升级方式需要设计从资产交易所的精选层升级至北交所或科创板OTC市场,以及从北交所或OTC市场升级转板至科创板的机制。

升级方式应逐步代替弊端横生的“注册审核制”。前者可以尽早进入信息披露的市场视野,在市场关注下,一个企业从早期开始就规范成长,其发展历程一目了然,不会出现后者一次性审核过关,导致不良企业侥幸过关,或者优秀企业没准备好而丧失了IPO上市机会。

GTM模式的建设,需要监管当局和交易所出台支持并购流动的“两高一低”政策,“一高”是并购资产的质量,即聚焦重要领域进口替代的关键技术,新赛道处于国际领先的前沿技术或颠覆性技术。“二高”是作为并购主体的上市公司质量要高,比如,连续三年盈利,经营性现金流充裕。“一低”是科创企业的技术成熟度可以最低于TRL5级(完成试验验证阶段)。GTM可以充分发挥上市公司天然孵化器作用,实现资本市场支持科技的巨大功能。

技术资产并购市场的活跃,将会对中国科技金融的繁荣发挥出不亚于科创板的作用。其与科创板之间将会形成价值互补和功能增益的机制,从而使得中国的技术资本市场从封闭的内陆湖,变成为流动的大江大河。

从国家战略角度,以科创板为核心的GTM应该成为应对外部压力和挑战,实现创新驱动发展战略升级的资本动力引擎。在发现和孵化早期关键技术科的创新资源,尤其是在吸引全球研发端资源方面,GTM将会发挥出科创板的核心牵引与推动的作用。

科技金融之相容性难题

1、硅谷银行倒闭的原因

硅谷银行的失败,是货币金融市场与科技融合的失败。其失败的教训很值得国内正在兴起的科技信用贷款去借鉴。我们把硅谷银行倒闭的原因分析为两类:

(1)主流分析

比如外部原因是美联储加息、内部原因是购买资产的期限错配,以及储户单一,等等。

(2)另类分析

资产安全的定义错误——高等级债券的偿付安全性并不等于其价格波动的安全性。这类资产一旦出现价格下跌,就会表现为银行财务上的亏损以及评级的下降,引发储户的恐慌。

机构属性的定位不清——与投资机构不同,银行的资本端流动性很高,一有风吹草动,储户会纷纷撤离,造成流动性危机。

主业不佳的规模扩张——资本规模扩张,但半数现金贷不出去,是缺少客户么?

我们透过硅谷银行主业不佳的分析,发现随着其资本扩张而主营业务却无法同步扩张。因为贷款只能给那些条件非常苛刻的“安全客户”,而这样的客户数量十分有限。

因此,硅谷银行失败的根本原因就是没有解决科技金融之相容性的难题。即,商业银行的低风险和低收益率与风险投资的高风险和成功项目的高收益率不能相容。商业银行只能获得法定的贷款利率而不能接受风险投资的超额回报,同时,风险投资可以接受高失败率,商业银行却不能接受高失败率造成的贷款坏账。

商业银行的普通债权信用因为有资产抵押或者第三方担保,加上贷款企业有较为明确的收入可以保障本息支付,其安全性相比早期科创企业的股权信用,要高很多。正因为如此,商业银行的贷款利率,在低风险水平下,会形成市场化的较低收益率——贷款利率。能比其更低的收益率就是国债了。

对于大部分轻资产的科创企业来讲,因为缺少抵押物和第三方担保,科技贷比普通贷款更依赖其信用的保障。然而,初创企业的历史短暂,且技术尚处于研发阶段,科技信用贷款的安全性要比普通贷款差很多。科创企业的高风险,使得这类科技信用的等级非常低,从市场利率的角度,其贷款利率应该远高于普通贷款利率。然而即便贷款利率高到国家规定的利率上限,也难以覆盖全部风险,而且一旦利率超过10%,企业就很难接受这样的贷款。商业银行所承担的高风险与低收益特征,决定了科技信用贷款这个最主要的科技金融债权模式无法真正推广。

鉴于美国风险投资的平均收益率远远高于美国国债,一些头部机构的收益率还高于非风险类的其他股权投资的收益率,如果通过投贷联动的模式,用成功项目所获高收益对贷款失败项目做风险补偿的话,科技信用贷款就可以成为一个完全市场化且可以大规模扩张的科技金融模式。

如图所示,国内在学习硅谷银行的贷款模式中,最为推崇的就是其投贷联动模式。然而,硅谷银行集团虽然设立了硅谷资本这样一个投资机构,但二者之间并未建立起硅谷资本对硅谷银行风险贷款的风险补偿机制。所谓投贷联动只是一种很表面的增信行为,不过就是同样的客户,资本方也认可并投资而已。

中国也有许多外部投资机构与银行联合的“投贷联动”模式,很多商业银行还设立了独立的投资部门,探索投贷联动模式。然而,这些模式并不能从根本上解决银行自身的风险问题,也就是说,如果项目失败,投资机构和银行都会损失,但项目成功,投资机构也并不会把其超额收益转给银行。

2、科技信用贷风险覆盖模式

科技信用贷款的风险覆盖模式,就是借助风险投资成功项目的高回报,来对贷款失败损失有一个完整的风险覆盖。该模式的核心,就是要通过可转股债权或认股权证,来实现商业银行不直接投资,但可以通过债权和认股权证交易,获得成功项目的超额收益,并用这部分收益来覆盖失败项目的损失。

风险覆盖有两大原则:

(1)风险分散原则——贷款规模不宜大,做到小额、等额、多份。

(2)风险覆盖模式——每份都要设计固定比例的可转股债权或相应的选择权(认股权证)。

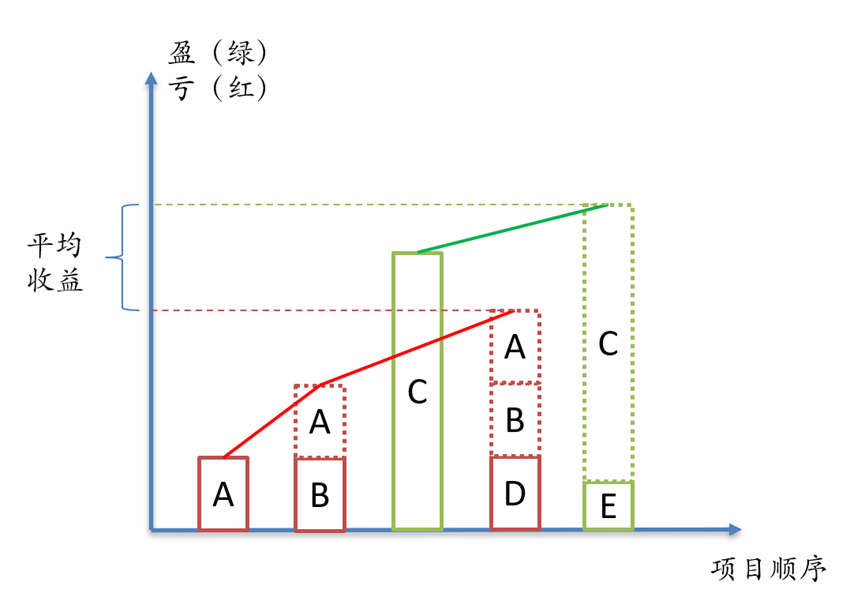

假定在某段时间商业银行以纯信用形式,向早期科创企业做了5笔等额贷款,有3个项目失败,贷款没有收回,确认全额亏损,2个项目成功,收回本息。这时,就需要行使两个成功项目的债转股权利。

如图所示,ABCDE五个贷款项目,其中ABD(红色)全额损失,C(绿色)E盈利。然而正常利息收入无法覆盖ABD的损失,因此需要行使CE的债转股权利,以此覆盖项目损失。

假定单个项目可转股债权占贷款额的比例为c(convertible bond),成功项目的股权投资收益率为R,项目失败率为L(假定项目失败为全额损失),该贷款组合收益率为r:

r=R*c(1-L)-L

可转股债权的比例c越低,对成功项目的投资收益率R的要求就越高。

可以通过这个公式反推R,即如果知道项目的失败率L,以及可转股债权比例c,在给定的贷款利率下,可以算出成功项目的收益率R:

R=(r+L)/c(1-L)

假如一个贷款组合的利率为r=8%,组合失败率为L=30%,组合中所有贷款项目的可转股债权比例为四分之一,c=25%,R=(8%+30%)/25%(1-30%)=217%,也就是成功项目必须实现217%的收益,才能覆盖风险。

上述模拟结果告诉我们,如果按照1:3的“投贷比”,即可转股比例为1/4,只要成功项目的股权价值升值2.2倍,就可以实现不良损失率30%,利率为8%的科技信用贷收益。

只要设计好科技信用贷的风险覆盖机制,就可以在银行体系内形成独立的科技信用贷模式。而这个模式需要一项重要的改革,即是要对考核体系和现有会计科目进行调整。商业银行的科技信用贷款如果出现坏账,会计入管理团队的绩效考核,而无论怎样“尽职免责”,也难以避免早期科创企业的贷款坏账。解决这个问题的方法,就是将原本计入营业外收入的可转股债权出售的收入,计入到新的设立的科目——科技风险覆盖金,该科目可以冲抵科技贷坏账:如果到年终,收益覆盖损失,可将其转为全年科技贷的平均收益;如果平均收益率高于平均贷款利率,该部分收益可以转至下一个年度,作为未来风险覆盖金的储备。

最后一点,也是十分重要的一点,就是科技金融的服务对象,大多处于研发烧钱或微利阶段,不是靠经营性收益来偿付本息,而是靠科创企业股权升值后的股权融资来偿付本息。因此,这类科创企业的信用,完全取决于股权升值的预期。因此,科技信用贷款对贷款对象的信用评级需要再建立一个不依赖传统财务指标的评价与估值体系,该体系需要对科创企业的价值增长有正确预判。这个评价与估值体系需要第三方专业机构,如科技投行,提供技术支持。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车