汽车纵横全媒体2024-03-08 21:51

![]()

作为华为智选车业务的首个战略合作伙伴,赛力斯的一举一动都备受行业内关注。

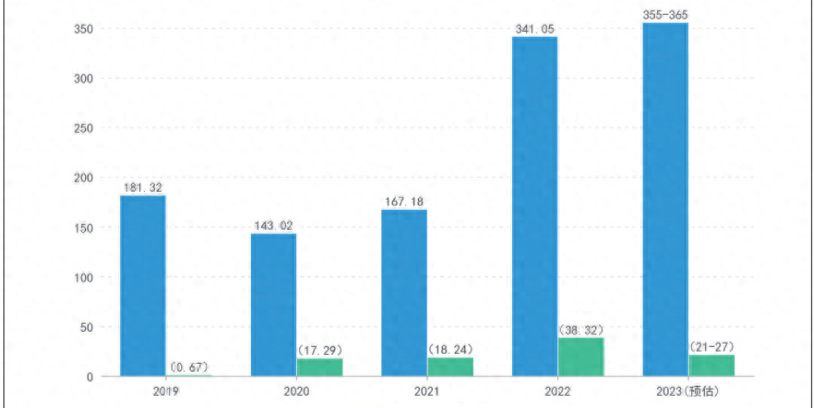

2024年1月24日晚,赛力斯汽车发布2023年业绩预告:营业收入预计实现355亿元到365亿元,同比增长4.09%到7.02%;实现归母净利润亏损21亿元至27亿元,扣非净利润亏损46亿元至50亿元。

这组数字让网友们感到诧异。大家没有料想到,问界大卖的背后,是赛力斯的入不敷出。

值得一提的是,就在赛力斯公布业绩预告前,华为智能汽车解决方案BU董事长余承东还在社交媒体上公布了问界M7的大定数量:上市四个月,大定数量已超过13万辆。

成也问界,亏也问界

实际上,赛力斯的亏损由来已久。据汽车纵横记者统计,自2021年底赛力斯与华为正式合作打造高端新能源品牌“AITO问界”以来,赛力斯营收规模大幅增长,并一跃成为造车新势力的知名玩家。与此同时,赛力斯的股价一路水涨船高。截至2024年2月8日收盘,赛力斯报71.70元/股,总市值已超1083亿元。

而在与华为合作之前的2019年和2020年,赛力斯的营收分别为181.32亿元和143.02亿元,扣非净利润分别为亏损8.84亿元和亏损23.08亿元。可以看出,赛力斯此前的收入已经在走下坡,且营收下滑的同时亏损持续扩大,企业已经逼近变则生不变则亡的关头。因此可以说,正是与华为的合作造就了如今的赛力斯。

而造成赛力斯亏损的核心原因也在于问界。

在提及亏损的原因时,赛力斯方面统一对外解释称:“主要因高端化智能电动汽车核心技术和产品的研发投入较高,致研发费用和人工成本增加,影响当期业绩。同时前三季度销售低迷,固定费用及相关费用也较高,这同样影响了当期业绩。”另外,为了四季度上销量,上半年赛力斯加大了市场促销力度,以及上半年原材料成本居高,这几大因素整体影响了业绩。

目前来看,尽管问界车系大卖,但赛力斯仍处于前期投入阶段。据赛力斯财务报表数据显示,2023年前三季度,公司总计研发投入达10.91亿元,同比增长20.44%,并呈现逐年加码趋势。另外,为解决产能问题,赛力斯目前仍在加大投入。截至2024年2月5日,重庆赛力斯超级工厂已建成投用,同步举行问界M9首批车主交付活动,现场千台新车整装待发,场面壮观,这对于尚未实现毛利转正的赛力斯来说同样是一笔不小的开销。

而更让人在意的是华为与赛力斯的利益分配模式。此前,赛力斯方面曾表示,问界系列车型产品销售全部计入赛力斯营业收入。可毕竟天下没有白吃的午餐,华为选择与赛力斯如此亲密地合作,势必需要赛力斯做出妥协,甚至是牺牲。

通过合作,问界品牌的产品可通过华为的渠道销售,如主流商圈核心地段的门店,这虽然能够减少赛力斯前期销售费用投入。但作为代价,每卖出一辆车,华为都会提取相应的销售服务费用。此外,由于智能交互和智能驾驶部分技术由华为提供,赛力斯在生产车辆时,甚至还必须采购华为指定零部件。

而在进入2023年之后,迫于年初的价格战与新能源补贴退坡,彼时的问界新品M5也不得不选择下调售价以应对市场竞争,单车毛利再次降低,这对于本就处于亏损状态下的赛力斯来说,压力无疑是巨大的。

在此背景下,赛力斯意识到过度依赖华为并不可取。因此,在2023年3月,赛力斯积极推出全新品牌蓝电,并带来首款车型蓝电E5,售价区间为13.99万元至15.19万元。只可惜车型竞争力有限,导致市场反馈平平,蓝电E5 2023年累计销量仅为8506辆,这同样导致了财报上进一步的亏损。

问界大卖,盈利曙光初现?

有业内人士指出,业绩代表的是过去,但过去不能代表未来。赛力斯这种情况较为特殊,虽然处于“多卖多亏”的节奏,可一旦成功上量抢占了市场份额,盈利是早晚的事情。

这主要是因为企业在研发、生产、销售等方面投入了大量成本,而在短期内尚未能实现规模效应。这一点实际上可以参照此前的理想汽车。据悉,理想汽车扭亏为盈的背后是交付量的强劲增长。2023年,理想汽车交付新车37.6万辆,超额完成年度30万辆的交付目标,夺得2023年国内新势力“销冠”。

2024年2月26日,理想汽车公布2023年第四季度及全年财报。财报显示,理想汽车2023年全年实现营收1238.5亿元,净利润为118.1亿,一举填平五年亏损,转亏为盈。与此同时,理想汽车也因此成为了国内首家营收突破千亿元的新势力车企,并成为继特斯拉、比亚迪之后,全球第三家实现年度盈利的新能源汽车企业。

从财报来看,赛力斯2023年前三季度营业收入为166.80亿元,而年报预计公司全年将实现355亿元到365亿元营收,以此推算第四季度的营业收入约为188.2亿元至198.2亿元。这意味着赛力斯第四季度的营业收入就已经超过前三季度营业收入总和。

而在利润方面,赛力斯2023年前三季度亏损已经达到了22.94亿元,年报预计公司将净亏损控制在21亿元至27亿元之间,这表明了问界第四季度的热销可能已为赛力斯带来1.94亿元盈利。而这也被外界解读为赛力斯转向盈利的曙光。

目前来看,尽管赛力斯的营收体量仍不及理想,但在单车销量方面,赛力斯已然领先。公开数据显示,2023全年,赛力斯汽车累计销量达106703辆,同比增长33.31%。进入2024年1月,AITO问界全系交付新车32973辆,成功超越理想,夺得新势力品牌月销量冠军。而不久前刚刚上市的问界M9还未开启大量交付,其大定量已经超过3万辆。因此,多位业内人士一致判断,预计2024年一季度、二季度,赛力斯的营收增长率会较为可观。

实际上,产品的持续热销,也进一步印证了赛力斯与华为跨界合作模式的创新性和领先性。依托于赛力斯汽车智慧工厂和先进的供应链管理能力,赛力斯在深度实践跨界合作的过程中,成功形成了独有的“赛力斯模式”,且效应持续凸显。

基于双方在智选车业务的长期深入合作,赛力斯的联合业务目标为2026年实现新能源汽车产销达到100万辆。如今,问界M7已为赛力斯创造了红利,而紧接着的就是问界M9的订单消化。目前,赛力斯汽车共有三个工厂,分别位于重庆两江新区的“两江智慧工厂”(一厂)和“沙坪坝凤凰工厂”(二厂),以及最近投产的第三超级智慧工厂。

其中,两江智慧工厂主要生产问界M5车型,设计年产能为15万辆;沙坪坝凤凰工厂则以生产问界M7为主,产能同为15万辆。这两个工厂加在一起,每年的总产能接近30万辆。而最近新建的超级智慧工厂主要用于生产问界M9车型,设计年产能可达70万辆。如此规模足以满足赛力斯对新能源市场的雄心:实现一年百万辆的销售目标。

从这个角度来看,赛力斯似乎有了更大的盈利弹性。言外之意,赛力斯2024年的业绩或许更值得期许。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车