财联社2024-03-08 18:48

![]()

财联社3月8日讯(编辑 李响)近期中资美元债发行整体表现平淡,净融资额维持低位,财联社综合相关渠道统计,2月份发行不足20亿美元。存量收缩下,部分领域品种涨势较好,如中资地产美元债已连涨4个月。

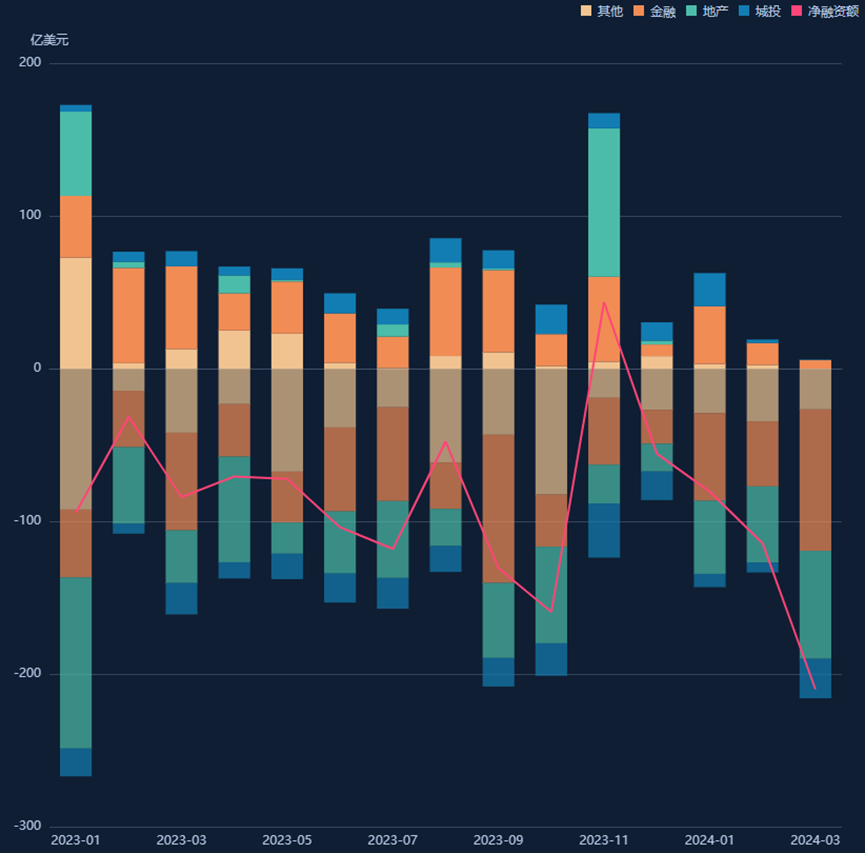

据DM数据统计,2月份中资美元债整体发行额19.02亿美元,总到期额133.514亿美元,总净融资额为-114.494亿美元,环比1月-80.56亿美元仍处下滑趋势。中资美元债自2023年1月以来,仅去年11月份净融资表现为正。

从近日美债表现来看,据中泰国际团队统计,降息预期增强和经济数据推动中短期美国国债跑赢较长期债券,其中2年期美国国债收益率下跌5.22个基点,报4.5014%,10年期美国国债收益率下跌1.93个基点,报4.0827%。

此外中资美元债各板块表现也均不及日前,其中城投板块整体表现相对最差。据DM数据,从区域来看,备受关注的几大区域中山东省的城投板块日表现不佳,收益率单日上行4.34bp,此外山东省投资级城投债2月份总体收益率为7.11%,较月初变动26bp,同样波动较大。

申万宏源固收团队在研报中认为,2023年全年中资美元债发行量合计约1167.43亿美元,较2022年发行量1397.18亿美元下降约16.44%。从净融资视角看,2023年中资美元债净融资市场为-708.18亿美元,较2022年净融资额-969.79亿美元有所回升,但仍处于负融资区间。综合来看,中资美元债一级市场有所回暖,但在美联储持续加息以及中资房地产企业信用风险加剧等因素影响,整体市场仍处于低位状态,存量市场规模持续收缩。

尽管中资美元债存量市场不断收缩,但仍存一定的投资机会。

某业内人士对财联社表示,尽管最近中资美元债发行量减少较明显,优质资产确实会比较少一些,但因为各种政策逐步落地,大家对市场的信心一直在恢复,此外,当前收益率水平还处在较高位置,整体市场还是有配置需求在支撑。

从近期中资美元债的发行利率来看,较多在5%-6%的区间,并以1-3年期限为主。如从2月份来看,据Wind数据,1-3年期占总发行量的近8成(79.68%),其中发行利率最高的是7.5%,由吉安城投控股集团有限公司发行。

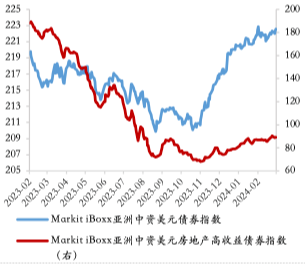

工银亚洲研究团队表示,尽管2月份地产美元债延续零发行,但地产中资美元债已连涨4个月。具体原因,一方面在于美联储降息预期降温,叠加近期财政部拍卖结果整体不佳显示美债需求弱于预期,美债利率延续阶段性走高拖累投资级中资美元债二级市场升势,另一方面,内地地产政策支持力度进一步加大,春节前夕北上广深陆续优化限购政策、人行超预期下调5年期LPR,叠加近期多个房地产融资协调机制项目落地,持续提振高收益板块表现。

德邦固收团队也表示,预计2024年仍然是地方政府“化债年”,中资美元债当前位置具有较高配置价值,建议短久期博取更高票息,城投债可审慎做信用下沉和拉长久期。

德邦固收首席徐亮表示,今年“化债”情绪依旧高涨,债券安全性较高,预计短期逾期与违约风险并不大,其中中资美元城投债估值仍处于高位,短久期性价比较高,可适当下沉。

对于剩余期限0-1年期中资美元债,徐亮建议可关注淮北、淮南、泉州、漳州、肇庆、唐山、邢台、郑州、抚州、赣州、九江、南昌、宜春、西安、成都等区域。

对于1-2年期中资美元债,徐亮表示,一方面应从省级层面选取债务管控意识强、综合财力强的区域,后续估值波动幅度与当地政府综合实力、经济增长能否匹配债务增长斜率、本轮化债中高息融资是否已经被置换成为低息融资、非标舆情管控等因素高度相关,如亳州、郑州、湘潭、长沙、太原、西安、湖州、绍兴等地;另一方面,对于经济相对欠发达的区域或债务负担重的区域,可选取流动性相对较好的标的。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车