汽车商业评论2024-03-08 11:24

![]()

撰文 / 吴 静

编辑 / 张 南

设计 / 师 超

近期,阿里巴巴集团的一项人事变动引发业内关注。

3月1日,阿里巴巴集团CEO吴泳铭向本地生活集团全体员工发布内部信,宣布本地生活集团董事长兼饿了么 CEO 俞永福将于阿里本财年结束时(3 月 31 日)卸任他在本地生活集团的管理职务。

本地生活集团的两大业务饿了么、高德则将分别设置董事长和CEO。饿了么董事长由本地生活集团CTO吴泽明接任,CEO由蜂鸟配送负责人韩鎏接任;高德董事长由总裁刘振飞接任,COO郭宁出任高德CEO。

至此,高德地图与饿了么正式拆分,“到家”、“到目的地”业务渐行渐远。高德完全独立发展,更加明确了“到目的地”的战略定位。从一家地图服务提供商蜕变为为终端用户提供打车、酒店、本地等服务的一站式入口,高德走了近10年。

这也意味着,当高德地图承载阿里生活服务战略后,AI技术、高精地图、智能驾驶、智能交通等暂时难以成为其重点发力板块。

地图从来就不是一门好赚钱的生意。截至目前,中国有19家甲级测绘资质的图商,除了大部分国有测绘单位,市面上的主流图商就剩下百度、高德、四维图新和腾讯。但近年来,几家图商都在商业化路上挣扎,在盈利目标的倒逼下,或因为商业模式,或因为集团战略,图商们都踏上了不同的道路。

2010年7月1日,高德登陆美国纳斯达克,4年后,从纳斯达克退市,高德成为阿里全资子公司。2017年,高德推出聚合打车平台,整合了多家打车平台的资源,凭借疯狂补贴和推广,在滴滴受限、用户打车难的时期里提供了响应率高的服务,凭此迅速抢占市场份额。2021年07月15日,高德地图品牌升级,宣布向“出门好生活开放服务平台”升级,并推出全新品牌主张“高德地图,哪儿都熟”。到了2022年,张勇公开表示,饿了么和高德将分别成为本地服务“到家”、“到目的地”(到店)的主要用户入口。直到2023年3月,阿里旗下所有的本地生活到店业务统一并入高德。

2023年3月21日,星巴克中国与高德联合推出“啡快·沿街取”服务。据介绍,用户在驾车出发前,使用高德地图导航即可在“顺路搜”中选择“沿街取”服务,向系统推荐的沿途星巴克门店点单;在用户驾车到达门店附近的临时停车点时,即可从星巴克咖啡师手中直接接过咖啡。这也是星巴克中国首次上线类似合作,可见阿里集团对高德“到店”战略的决心。

倘若消费者留心观察便会发现,早在数年前开始,高德地图的首页就越变越繁琐,为用户提供打车、加油、充电、火车票飞机票、酒店预定等出行场景的服务入口。阿里巴巴董事会主席兼首席执行官张勇在2023财年Q3业绩会上表示,对于阿里,到店里去、到目的地去,阿里是另辟蹊径来做的,高德已经成功从一个地图工具走向一个基于地图的“搜索、发现、交易、履约”完整链路的目的地服务平台。

从独立上市到回归支持阿里核心业务零售,在移动互联网时代,地图需要依附于其他高利润的场景,这是阿里大本地生活战略和变现压力下的必然选择。

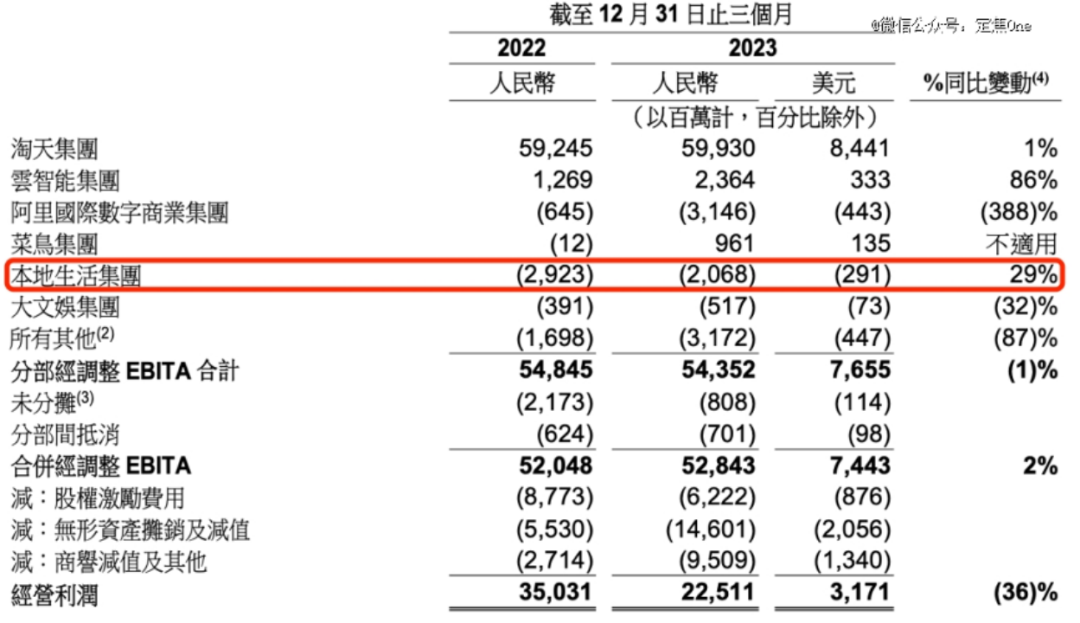

在俞永福的麾下,阿里本地生活已减亏整整一半,同时稳住了市场份额。阿里巴巴最新公布的2023财年Q4业绩显示,这一季度,由饿了么和高德的增长所带动,本地生活集团订单同比增长超过20%,年度活跃消费者和用户年消费频次实现双增长。同时,饿了么加速收窄亏损,带动本地生活集团经调整EBITA收窄至20.68亿元,同比收窄三成,但本地生活EBITA仍处于全阿里集团垫底,不达阿里集团对本地生活的预期。虽然亏损主要来自饿了么,但高德打车强依赖于补贴、酒旅增长乏力,也将成为“后俞永福时代”,刘振飞、郭宁接手后需要解决的棘手问题。

2023年Q4阿里巴巴财报▼

而百度地图,却走向了另一条完全不同的道路。

回顾百度地图在百度集团数年组织调整历程,我们发现,伴随着智能汽车业务的成熟,百度地图走出了一条“逆袭”之路:

2017年,处于互联网公司向人工智能公司变档期的百度,曾对公司的业务按照一二三四象限,进行了一个归类,长期高投入却不赚钱的百度地图,自然就被划到了公司决胜AI时代的非主航道第四象限业务之中。随着自动驾驶的发展,百度地图在仅一年之后的2018年,就在集团内部升级,被归入第三象限的AI技术平台体系(AIG)旗下。2022年,百度又再次将地图从技术平台体系迁出,归并进智能驾驶事业群(IDG),技术与场景自此合而为一。与此对应的人事调整是,百度副总裁尚国斌开始统筹百度地图业务。尚国斌此前先后负责生态、车联网、智能交通等核心业务,在汽车行业有着相当丰富的实践。

2022年,尚国斌推动百度地图Onemap数据打通,发布行业首创的一体化地图数据AI大生产平台,率先打造出标准地图(SD Map)、车道级地图(LD Map)、高精地图(HD Map)数据的标准化统一生产系统,攻克了不同精度等级地图数据一致性的关键难题,打造了“时空数据一张图”。在底层数据上对车用地图进行了重构。

之后,百度在汽车行业动作不断。2023年1月,百度地图正式登陆理想ONE车机;2023年4月,百度Apollo携完整的舱驾图矩阵亮相上海车展;2023年8月,百度地图发布手车共融一键互联功能,在比亚迪首发。2024年1月,百度地图与华为签署生态合作协议,双方将在华为智能座舱领域围绕导航出行体验展开全面、深度合作。另外,据博主路透,百度地图车道级导航已经在特斯拉车机上开始内测,即将面向所有车主OTA。两周前,在百度地图重要客户-极越的直播中,夏一平也宣布“打开百度地图APP,只要百度地图导航里有的地方,PPA(点对点领航辅助驾驶)一定是百分之百都能开”。

华为智能座舱与百度地图签约▼

在2023百度世界大会上,百度创始人、董事长兼首席执行官李彦宏发布了一系列AI原生应用,其中百度地图从“新交互”和“新导航”两大维度进行全面重构,在大模型技术的助力下,百度地图全面重构成为全球首个AI原生地图,手机、车机地图都可以适配。2024年,“地图找到差异化竞争路径,市场份额跑赢大盘”这一目标被李彦宏写进年度OKR。这也是时隔很多年,地图再一次进入李彦宏的OKR。

相比与高德地图和百度地图的战略分野,另外两家图商主要玩家——四维图新和腾讯地图的战略转移也值得玩味。

2024年1月29日,四维图新发布的2023年度业绩预告:报告期内,四维图新预计营业收入为30.60亿元至34.20亿元,上年同期则为33.47亿元;归属于上市公司股东的净利润亏损12.21亿元至9.77亿元,上年同期亏损3.36亿元,亏损增加263.01%至190.40%。

2020年,四维图新出现了自2010年上市以来的首次亏损,当年,其亏损金额达3.1亿元,四年后,其亏损金额上涨近4倍。

2023年度四维财报▼

对于亏损,四维图新解释称,一方面,去年汽车供应链相关企业产品单价持续下降,市场竞争导致公司产品毛利不断受到挤压而下滑;另一方面,公司为积极应对市场变化,持续推进管理及组织优化,加强客户属地化服务,致使管理费用、销售费用等同比增加;此外,公司部分参股公司亏损,均对公司短期业绩产生一定负向影响。

2002年成立以来,四维图新最依仗的业务就是车载导航领域的导航电子地图。2016年以前,四维图新导航收入占营业收入比例超过50%,到2021年时这一数字仅为29.48%。

2010年,四维图新成功挂牌A股,成为导航电子地图“第一股”。但随着移动互联网时代到来,让这个曾经在汽车导航电子地图市场叱咤风云的老大哥日渐式微。

四维图新一直专注于TO B市场,没有下场做TO C端的导航APP,由于缺乏C端数据和用户体量的加持,使得四维图新在更新地图数据的时候,无论是成本,还是数据质量,亦或是更新数据新鲜度都很难与竞争对手匹敌,这也是诸多车企从四维图新转至百度地图的重要原因。比如特斯拉曾是四维图新的客户,但2020年,特斯拉地图数据服务商切换为百度地图。

在传统导航业务领域的市场份额不断缩小,也倒逼四维图新开始寻找新出路。近两年,四维图新也正在努力撕掉“图商”标签向智驾Tier1转型,公司逐渐从产品提供商转型成为解决方案提供商。这也直接导致了四维亏损加剧。

虽然汽车智能化主赛道景气度颇高,然而随着去年特斯拉打响新一轮“价格战”,大量车企主动或被动卷入其中,不得不以价换量,甚至加配减价。而终端市场的白热化竞争压力,也快速传导到了供应链。四维入局晚,重金砸向研发,智驾新业务又难顶大梁,阵痛期还会持续很久。

相比四维图新的“向前”一步,腾讯地图则是在不断“靠后”。

2023年开始,腾讯地图所在的腾讯云与智慧产业事业群(CSIG),不再强调收入目标,腾讯总办对其的主要考核方式也改为以减亏为导向的利润指标。CSIG让具备产品开发能力的部分部门自负盈亏,甚至全员背负销售业绩考核。其实早在2022年,CSIG就传出过“20%-25%”比例的裁员。这意味着,C端业务明显落后高德、百度的腾讯地图无法获得更多的集团、BG层面的资源支持,需要通过承担2B盈利目标继续生存。

在2024年腾讯产业合作伙伴大会上,腾讯副总裁,腾讯交通与出行总裁钟翔平表示,数字化地图是重要的基础设施,腾讯将基于地图位置服务开放平台,持续扩大生态建设投入,为各行业提供数字化地图解决方案。面对新能源汽车、物流、交通、文旅等领域,腾讯位置服务全面升级多项能力,实现服务更深,场景更广,体验更优。

腾讯副总裁、腾讯交通与出行业务总裁钟翔平▼

帮助腾讯地图打开汽车领域的车企是蔚来汽车,腾讯智慧出行副总裁刘澍泉甚至将蔚来汽车比作腾讯的“灯塔客户”和“天使客户”。2022年,腾讯控股与蔚来汽车签署合作协议,双方将在智能驾驶地图、自动驾驶云、数字生态社区等领域展开深度合作。未来,双方将就蔚来的智能驾驶技术研发及用户体验创新展开深入探索。

2023年4月18日,上海车展开幕首日,江汽集团与腾讯正式签署战略合作协议。双方将在自动驾驶、导航地图、智能座舱等领域展开合作,共同研发面向下一代智能汽车的产品解决方案。同时,腾讯将为江汽集团提供云、图等数字化基建支持。

但遗憾的是,腾讯地图当下在智能汽车领域并没有快速打开局面。除了以上两个签约,消息寥寥,也未见量产上市。

不局限于某个垂直赛道,依托腾讯生态,优化成本结构,降本增效,“做好各行业数字化地图基础设施”,是腾讯地图当下的使命。

写在最后:

2010年代,电子地图革新。移动互联网的蓬勃引发了一波地图app化的革命,而在此基础上,以百度、高德、腾讯为代表的互联网巨头的入场,带来了一个更为深远的影响:动辄几百的收费导航,一下子变得免费了。这也意味着,图商每年更新地图的数千人力投入,亿级规模的信息点更新,以及每年数十亿的资本投入,换来的就三个字:盈利难。

在十余年的路程中,或依附集团战略做基础服务、或拥抱移动互联网快速变现、或聚焦主业等待机会、或多元化改革寻求新的出路,几家图商做出了完全不一样战略选择。

2024年作为智驾“跨沟”年,聚焦城市场景的高阶智能驾驶成为车企的新“卷”点。这看似是图商的机会。但为了实现低成本和大范围的城市NOA普及,华为、小鹏为代表的不少企业开始力推“无图”技术路线,高喊“无图智驾”迅速占领市场。对于图商来说,危机并存。

“有图“、“无图”争论不休,“成本”、“安全”如何平衡,车企需要什么样的地图方案?智驾会是图商的救命稻草吗?如果是,又是谁能在这一轮竞争中脱颖而出?

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车