马静2024-03-07 09:19

![]()

在存款利率不断走低的背景下,风险偏好较低的投资者如何钱生更多的钱?

社交媒体上,不少人都盯上了券商新客理财,甚至开通多家券商账户轮番“薅羊毛”,或者动员父母开账户。

券商也是随行就市,在社交媒体上推介新客理财产品,互相“卷”起利率,多数都在5%以上,最高可达8.18%。

投资者为“薅羊毛”在多家券商开户

新客理财是券商给新客户发行的一种短期理财产品,以质押式报价回购或收益凭证为主。据渤海证券武汉分公司介绍,新客理财本质上是证券公司以贴息的方式,在新用户存钱时,给予用户利息补贴,利息往往高达6%~8%。这是目前市场上为数不多的高息理财产品,风险等级为R1,相当于券商发行的“存款”。

面对高收益率,不少投资者都动心了,甚至开立多个券商的证券账户,只为薅新客理财羊毛。

“我已经买够了3万的限额,还在考察,再找一个(利率)高的,然后让我爸妈各自再开一个户买!”95后小林买过银行理财,也买过基金,但收益均不甚理想,每天看着账户净值下跌让她感到焦灼。

偶然得知新客理财收益较高后,从未涉足过股市的她在朋友安利下,当即就去开户,认购新客理财产品。小林对券商中国记者直言,就是冲着“薅羊毛”去的,准备多开几个挨个体验。

社交媒体上,检索券商新客理财,已有不少指导帖。除列明不同券商的新客优惠力度外,还有网友给出攻略,根据持有金额的多少,如何根据期限和收益率选择更合适的产品。针对每个人只能开通三家券商证券账户的限制,也有一些网友分享如何无限制开立证券账户以轮番“薅羊毛”。

记者以咨询者身份与一位主要认购大额度新客理财的博主交流得知,不开通沪A,仅办理深A专户即可开通多个账户。其至少已开立了五个账户,主要认购50万元额度以上的新客理财产品。

多位营业部人士证实了该点。他们提到,平常也会接触到一些专为“薅羊毛”而来的投资者,只开通深交所的资金账户,理论上可以在多个券商开新账户认购新客理财。

券商“卷”起新客理财优惠力度

券商中国记者注意到,社交媒体上,新客理财也是各券商拓客的主要流量抓手。

券商营业部或者分公司通常会发布相关投教文章招徕客户。这些帖文往往置顶,并打着诸如“捡钱的机会”“薅羊毛”之类的标签,详细拆解从开户到认购的每一步流程。另一方面,也有不少券商营业部从业人员或以私人账号发布新客理财攻略,或者在相关帖文下低调而又积极地“抢客”。

“大额资金、两个号,蹲时间长收益高的理财经理”“蹲客户经理,私信我请直接说明哪家券商,新客多少收益,多少额度,有无后续好的理财产品,多少收益,多少额度”……在类似帖文下,往往会有券商营业部从业人员争相“认领”,默契地报出自家产品的收益率揽客。

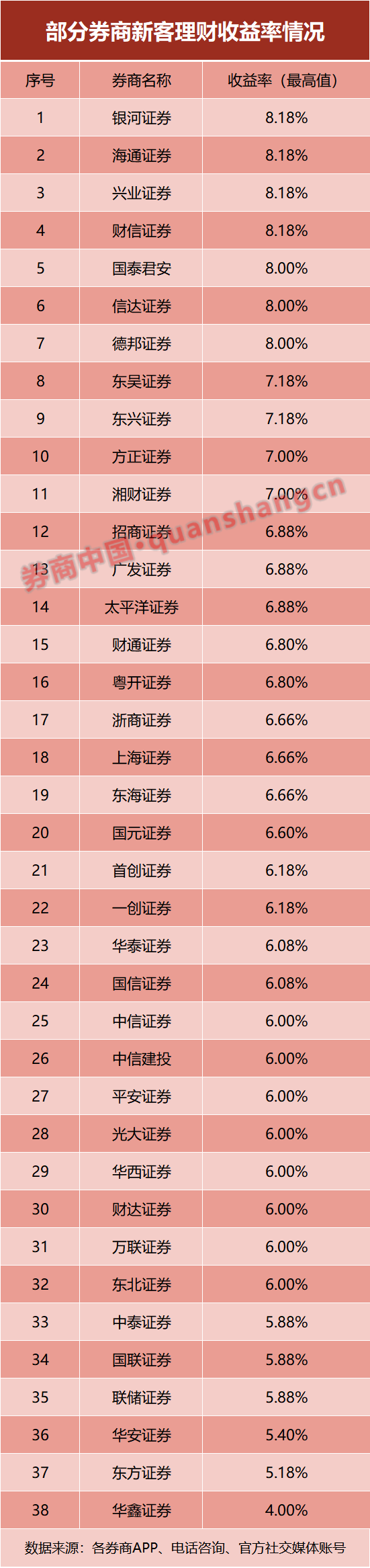

券商中国记者梳理了近40家券商的新客理财产品发现,年化收益率普遍在5%以上。其中,有32家在6%及以上,银河证券、海通证券、兴业证券、财信证券可达到8.18%,国泰君安为8%,东兴证券为7.18%。

不过,上述产品基本有限额,少则3万元,多则200万元。理财期限多为14天或28天,最长也可有364天。比如银河证券“金自来”364天期,约定年收益率为4%。

对比某国有大行的存款产品,活期存款是0.2%,1年定期整存整取利率是1.45%。如果有10万元现金,存银行定期,1年可收获利息1450元。如果认购上述券商364天期产品,利息可多出2550元。

如何新客变“老客”?

不过,尽管收益率可观,在全行业证券经纪业务日益内卷的背景下,营业部人士如何看待前述投资者“薅羊毛”行为?又如何将新客持续留存下来?

“虽然新客理财收益率很高,但额度小、期限短,算下来其实利息有限,也谈不上是‘薅羊毛’。”有营业部人士表示,批量开户的时代已经不太可能,现在新开户很难,主要靠朋友转介绍。针对身边一些对股票不感兴趣,但想学习理财的朋友,自己一般也会先推荐尝试新客理财。

他提到,新客理财是一个新开户的抓手,非常乐意看到客户来参与。客户一旦购买,后期转化也会更容易。另外,从财富管理的角度看,客户来开户肯定是为了赚钱,这就要考验具体的产品类目是否全面,实际做出来的收益能否耀眼。

另一位券商营业部人士也对客户开多账户“薅羊毛”持开放态度。他提到,不强制客户必须怎么样,但也会希望客户能继续留在营业部。会通过提供好服务和相关产品的对接,解读客户财富管理中的疑问,实现共同成长。

不过需要指出的是,记者发现,新客理财营销也存在一些违规现象。据多位营业部人士,出于合规要求,客户经理并不能跟客户有资金往来,发红包是禁止的。但社交媒体上,既有寻找发红包才开户的投资者,也包括少量证券从业人员以发红包的形式揽客。

此外,有营业部人士提到,新客理财的宣传也有一定限制,并不能作为公开拉客户的手段,有合规风险。并且,新客理财虽是一种安全性较高的本金保障型产品,但也不能公开宣传保本。但有些从业者在用个人账号发布相关帖文时,仍以百分百收益稳赚不赔等言语进行宣传。

来源:证券时报网 券商中国

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车