王晋斌2024-03-06 23:32

![]()

王晋斌/文

金融周期尚未显著下行是美联储还未言降息的重要原因。金融条件放松弱化了紧缩货币政策的效果,风险偏好上行以及金融周期的核心变量房价上行是导致金融条件放松的重要原因。

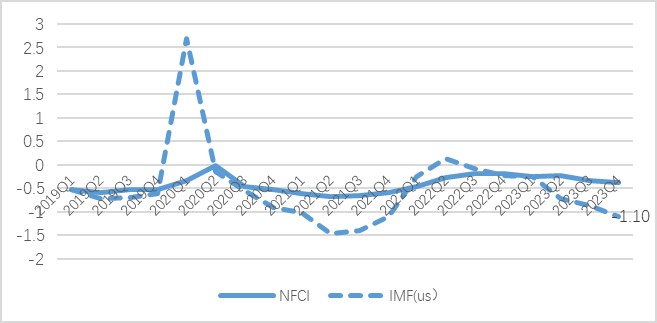

此轮紧缩周期中,美国是主要发达经济体中加息幅度最大的,达到525个BP。以季度值来看,美联储芝加哥分行的数据显示美国金融条件指数在2022年4季度达到峰值;IMF(WEO,Jan,2024)的数据显示在2022年2季度达到峰值;两者的季度数据显示自2023以来美国金融条件指数基本是下行的,说明加息并未导致美国金融条件的收紧,反而在暂停加息后的几个月以来金融条件变得有所宽松(图1)。从每周的数据来看,美联储芝加哥分行的数据也显示了,自2023年3月底以来美国金融条件基本上变得越来越宽松。

为什么在高利率压制下,美国金融条件反而会变得宽松?除了从美国加息带来全球资本的回流之外(依据美国财政部(TIC)近期公布的数据,2023年美国长短期证券和银行业资本净流入总规模超过8400亿美元),更需要从美国经济内部的变化来观察。我们认为,有以下两个方面需要重点关注。

原因1:美国金融市场风险偏好上升。

从2024年2月下旬一周的数据来看,NFCI指数为-0.52,风险指标贡献了-0.23。从2023年3月末开始,风险指标贡献一直是增加的,从2023年3月末的-0.04几乎一直增加到目前的-0.23。市场风险偏好上行重点体现在对风险资产溢价补偿的下降。穆迪Aaa公司债券与美国10年期国债的风险溢价从2023年7月美联储暂停加息以来,出现了显著下降,2023年7月至2024年2月的月度平均风险溢价只有疫情前2017-2019年月度均值的63.7%,2024年1-2月月度平均风险溢价也只有2017-2019年月度均值的66.5%。对比加息期间2022年3月至2023年6月的风险溢价,2024年1-2月月度平均风险溢价也只有加息期间月度均值的78.4%。从美国股市来看,依据WIND提供的数据,截止2024年3月4日,标普500、纳斯达克和道琼斯的股息率分别为1.34%、0.71%和1.43%,分别比过去5年的均值低13.5%、15.5%和14.3%;标普500、纳斯达克和道琼斯的PE(TTM)分别达到了25.4、41.0和26.2倍,股市风险资产价格不便宜,也从一个侧面反映了美国金融市场投资者风险偏好处于高位。

原因2:金融周期的核心变量居民房价上行。

2024上半年的《美联储货币政策报告》显示,在2020年和2021年固定抵押贷款利率处于历史低位时,许多家庭购买了住房或进行了再融资,大多数未偿抵押贷款的利率都低于4%(2020至今比例保持在60-70%)。最近几个月来房价涨幅放缓,反映了住房市场供求的再平衡,并由于同比涨幅反弹,使得房价水平创历史新高。不同的是,商业地产价格出现了显著下跌。IMF一份研究报告显示(Andrea Deghi, et. al, Jan 18, 2024),截止2023年3季度,美国商业地产价格下跌了11%,抹平了前2年的涨幅。根据抵押贷款银行家协会的数据,美国估计有1.2万亿美元的商业房地产债务将在未来两年到期。其中,约1/4是对办公和零售等部门的贷款,其中大部分由银行和商业抵押贷款支持证券持有,近期纽约社区银行出现的风险与此相关。持续的高利率压制使得商业地产价格下行,但美国居民住房市场价格还在上涨。

此外,从消费者信贷来看,2023年美国消费信贷增长2.4%,循环信贷和非循环信贷分别增长8.4%和0.4%。2023年4季度,消费信贷经季节性调整后的年增长率还保持在2.6%,但在2023年12月经季节性修订后的年增速为0.4%,出现了放缓。

整体上看,美国金融条件的放松使得美国金融周期并未显著下行,可能是软着陆的预期支撑了投资者风险偏好维持在高位,这也是支撑美国核心通胀率(PCE)还处在3%左右的基础因素。从这个视角看,金融周期尚未显著下行是美联储还未言降息的重要原因。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车