朱艺艺2024-03-05 17:00

![]()

刚刚挂牌新三板的中式快餐连锁品牌老娘舅,已意在北交所?

近日,老娘舅(874418.QC)发布公告称,公司提交的首次公开发行股票并在北交所上市的辅导备案申请已获浙江证监局受理,从2月26日开始进入辅导阶段,辅导机构为中信证券。

就在不久前的2月22日,老娘舅刚刚挂牌新三板,此举看出,公司亟待“曲线”登陆北交所上市。

在此之前,老娘舅冲刺沪市主板失利,于2023年11月终止IPO。

老娘舅董秘办人士曾公开解释,“IPO终止是由于中信证券撤销保荐,公司也同意中信证券的撤销申请,同时公司将对资本市场路径重新研判,规划其他路径的上市可行方案”。

想要摘得A股“中式快餐第一股”的头衔并不容易,作为新三板基础层挂牌公司,老娘舅“须在挂牌满12个月后,方可申报公开发行股票并在北交所上市”。

需要指出的是,老娘舅亟待IPO,不乏上市对赌压力。

早在2020年9月至10月,老娘舅实际控制人杨国民、杨峻珲父子与多家投资机构签署了包含对赌条款的增资协议,随着2023年11月公司终止沪市主板IPO,各方有权提出股份回购要求。

意在北交所?

“米饭要讲究,就吃老娘舅”,深耕长三角区域的中式快餐连锁品牌老娘舅,冲刺资本市场之路并不顺畅。

就在2021年10月,创立已有21年历史的老娘舅披露了在浙江证监局的辅导备案文件,有望在资本市场崭露头角。

紧接着,2022年7月,老娘舅递交招股书(申报稿),向着沪市主板发起冲刺。

不过,由于餐饮类企业被归入上市受限的“黄灯”行业,不少“吃穿类”的企业纷纷撤回IPO申请,包括大洋世家、老乡鸡、想念食品、阿宽食品等。

2023年8月,另一中式快餐品牌老乡鸡主动撤回沪市主板上市申请,紧随其后,老娘舅也宣布“撤单”。

2023年11月,因保荐机构中信证券撤销保荐,老娘舅的沪市主板IPO之路终止。公司原计划IPO募资8.32亿元,用于连锁门店建设、供应链综合基地建设、信息化系统升级、品牌推广等项目。

但老娘舅并没有选择漫长的等待,而是随即转投新三板。

今年2月1日,老娘舅收到全国股转公司同意挂牌的函,于2月22日正式挂牌新三板。

第二天,老娘舅便披露了已申请在北交所上市辅导的进展信息,称已与中信证券签订北交所上市辅导协议,并提交了辅导备案材料。

挥别沪市主板IPO失意的往事,老娘舅亟待冲刺北交所,开启上市新篇章。

不过,公司目前为基础层挂牌公司,须进入创新层后方可申报公开发行股票并在北交所上市,老娘舅也提示风险,“公司目前挂牌尚不满12个月,须在挂牌满12个月后,方可申报公开发行股票并在北交所上市”。

“通过在新三板挂牌,企业可以逐步规范经营和运作,先积累一定的市场认可度和投资者基础,为未来谋求在更高层次的资本市场上市做好准备”,有业内人士向21世纪经济报道记者分析指出。

近400家直营门店

回归公司基本面,老娘舅深耕长三角区域,以开设直营门店为主发展业务。

根据公司公开转让说明书,老娘舅有限公司成立于2000年5月,作为发家于浙江的中式快餐品牌,公司主打“江南特色”,以“招牌米饭+中餐主菜”为核心,代表套餐包括“江南红烧鱼”、“梅干菜烧肉”、“鱼香肉丝”、“茶树菇老鸭”、“鱼肉狮子头”、“毛豆辣子鸡”等。

值得一提的是,公司还是杭州G20峰会、上海世博会以及浙江省第十六届运动会等大型活动的餐饮指定供应商。

在渠道上,公司手握402家“老娘舅”品牌连锁门店,其中直营门店379家,加盟门店23家,主要分布于浙江省、江苏省、上海市及安徽省。

老娘舅透露,公司浙江区域收入占餐饮门店经营收入的比重约56%-60%,占比最高。江苏区域收入占餐饮门店经营收入比重约29%-32%。上海区域和安徽区域收入占餐饮门店经营收入比重较小,相对稳定。

从整体业绩来看,2019年至2023年1-6月,公司实现营收分别为12.22亿元、12.07亿元、15.25亿元、14.24亿元和8.00亿元,归母净利润分别为0.65亿元、0.21亿元、0.63亿元、0.36亿元和0.45亿元。

可以看到,随着2022年公共卫生事件影响淡去,老娘舅的营收和毛利率有所恢复,2023年上半年净利润已超过2022年全年。

以直营模式为主的老娘舅,也布局了加盟模式,全国股转公司对其加盟模式的细节予以关注。

对此,老娘舅回复问询函时称,公司共有湖州霖臻和浙江盈通两家加盟商,“浙江盈通所开设的门店,实质为公司与浙江省交通投资集团实业发展有限公司(后变更为‘浙江省商业集团有限公司’)共同出资设立的联营门店,主要在浙江省内的高速公路服务区内发展餐饮业务”。

在浙江盈通的股权结构中,浙江省商业集团有限公司持股67%,老娘舅持股20%,众慧合伙持股13%。

截至2023年6月末,浙江盈通开设了8家“老娘舅”门店,均在浙江省的高速服务区内。

“浙江交投具有丰富的高速服务区资源,公司与其合资成立浙江盈通,并以浙江盈通的名义在高速服务区开设老娘舅门店,一方面可以扩大销售规模,另一方面有助于加强品牌宣传与推广力度”,老娘舅进一步解释。

不过,老娘舅也强调,“与湖州霖臻和浙江盈通的合作均系特殊战略因素所致,该等合作模式仅为公司直营模式的补充……未来亦无新增该两类合作商的计划”。

一位从事餐饮的企业人士向21世纪经济报道记者分析,“直营店的优势在于统一管理、统一经营。不过,直营店会占据企业较多的现金流,整体模式比较重,相对来说扩张速度较慢,而加盟店拓展速度较快,品牌效应也能迅速扩张”。

未来三年,老娘舅拟新开约300家直营门店,将立足长三角,走向全国。

从行业情况来看,近年来中式快餐品牌不断扩容,但同类竞争随之加剧。

发家于安徽合肥的中式快餐品牌的老乡鸡,截至2021年底拥有直营门店991家,加盟门店82家。2021年,老乡鸡实现营收43.93亿元,归母净利润1.35亿元,两项指标均高于老娘舅同期。

此外,另一中式快餐品牌乡村基已于2023年4月第三次递表港交所,截至2021年9月经营1145家直营餐厅。2022年,乡村基实现营收47.11亿元,但扣非净利润为-0.05亿元。

无独有偶,小菜园、和府捞面等餐饮品牌,均传出赴港上市的计划,但谁能率先突围,仍然未知。

背负近3亿回购压力

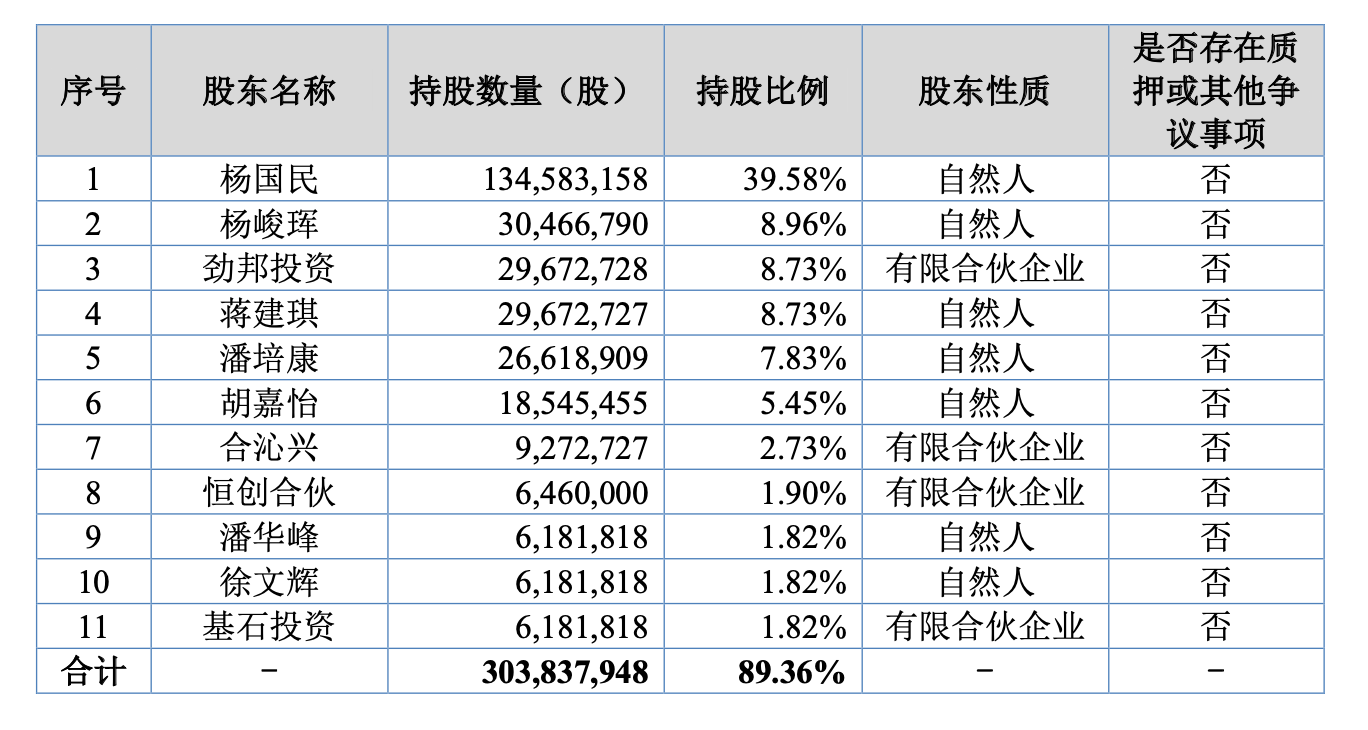

从股东结构来看,老娘舅实际控制人为杨国民、杨峻珲父子,两人通过直接持股及员工持股平台间接持股,合计控制公司53.09%的股份。

此外,公司被一众投资机构簇拥,如第三大股东劲邦投资为机构股东,持股2967.27万股(占比8.73%)。劲邦投资隶属于劲霸投资控股有限公司,与劲霸男装可谓关系密切。

同样持股2967.27万股(占比8.73%)的第四大股东蒋建琪,更为人知的身份是A股上市公司香飘飘(603711.SH)实控人。

此外,合沁兴、基石投资等机构均为公司前十大股东,分别持股927.27万股(占比2.73%)、618.18万股(占比1.82%)。

根据公开转让说明书,老娘舅的股东名单中,源钰投资由A股上市公司物产中大(600704.SH)实际控制,持股463.64万股(占比1.36%);瑾汇投资则由娃哈哈集团副董事长兼总经理宗馥莉实际控制,同样持股463.64万股(占比1.36%)。

老娘舅亟待IPO,不乏上市对赌压力。

根据公开转让说明书,2020年9月至10月期间,老娘舅实控人杨氏父子与源钰投资、城霖投资、城卓投资、城锦投资、瑾汇投资、合沁兴、基石投资等7家机构签署了包含对赌条款的增资协议,根据相关协议及后续签署的解除协议,公司实控人与上述投资机构约定的回购条款于公司2023年11月主板上市申请被撤回时自动恢复效力。

源钰投资、城霖投资、城卓投资、城锦投资、瑾汇投资等与老娘舅实控人的补充约定也提到,“若公司未能于2025年底前完成IPO上市”,其有权要求老娘舅实控人回购股份。

更进一步的是,多家机构已表达退出意向。截至公开转让说明书签署日,“源钰投资、城霖投资、城卓投资、城锦投资、瑾汇投资及合沁兴已向公司实控人表达退股意向,公司实控人已向上述机构股东出具沟通函,同意在公司完成新三板挂牌后积极与其协商办理其股权转让退出事宜”。

在回复全国股转公司问询函时,老娘舅进一步推算,“假设各方在2024年6月30日或2025年12月31日办理完成股份回购,公司尚未触发的特殊投资条款所涉及回购金额测算分别约为2.47亿元和2.66亿元”。

也就是说,若上述机构提出回购要求,老娘舅实控人杨氏父子,未来可能需要支付的回购总金额不超过2.7亿元。

那么,目前公司是否已明确接到上述机构关于退股的要求?3月4日,21世纪经济报道记者向公司发送采访邮件,但截至发稿未获回复。

来源:21世纪经济报道 作者:朱艺艺

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车