梁怡2024-03-04 20:29

![]()

3月1日,“港股国货美妆第一股”上美股份(02145.HK)发布2023年业绩预告。

公告显示,上美股份预计2023年度收入40亿元至42亿元,同比增长49.5%至57%;预计实现归母净利润4.2亿元至4.6亿元,同比增长185.5%至212.7%。

而2022年,公司营业收入同比下滑26.07%至26.75亿元,归母净利润1.47亿元,同比下滑56.59%。

对于业绩大增,上美股份称主要由于集团主要品牌之一韩束产生的收入增加。

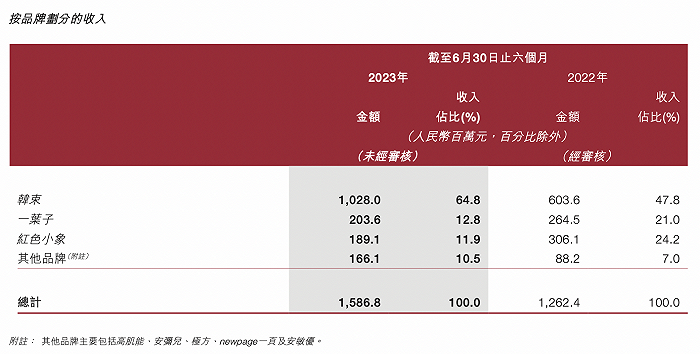

2023半年报显示,上美股份营收同比增长25.70%至15.86亿元,归母净利润同增54.52%至1.01亿元。其中,韩束收入高达10.28亿元,占总收入比重为64.8%,而一叶子、红色小象以及其他品牌的占比仅超一成。

也即是说,2023年下半年,上美股份的收入区间为24.14亿元-26.14亿元,归母净利润区间为3.19亿元-3.59亿元,是全年业绩大增的“主力军”。

韩束业绩增长得益于抖音渠道的推动。

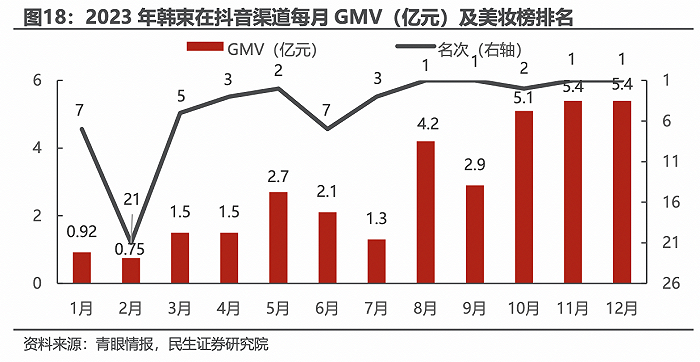

根据青眼数据显示,2023年韩束品牌在抖音上GMV为33.4亿,同比增长374.38%,位居第一,高出了第二名欧莱雅近10亿元,实现断层式领先。

民生证券研报显示,2023年3月,韩束的GMV首次突破了1亿元,排名也大幅上升至第五名。自此之后,韩束在抖音美妆的排名一直保持在前十以内,并在10-12月连续三个月GMV突破5亿元。韩束重兵抖音渠道,以达人短剧撬动流量杠杆,自播矩阵承接转化,性价比套装“红蛮腰” 提高成交率与复购率,完成“品效销”的闭环。

截至目前,韩束旗下共有25个系列产品,小蛮腰系列套组为公司主推产品,品牌旗下套组价格多居于399-600元,卡位抖音市占率最高的中档美护礼盒。

2024年初韩束重返CS渠道,在刚刚结束的上美股份2024百强渠道新品发布会上,“线下是品牌的根,要扎得深,线上才能是参天大树。”上美股份创始人兼CEO吕义雄表示,对于化妆品行业,做强线下始终是品牌的刚需,只有具备零售基因的企业,在未来的长周期内才不易被淘汰。

上美股份于2022年12月22日登陆港交所,发行价格为25.2港元,首日破发平收。2023年公司股价整体波动下行,最低点为8月14日的18.16港元,随后小幅上涨于12月开始反弹上行。

2月29日收盘,上美股份股价表现亮眼,涨幅达8.94%,收盘价为40.2刚港元。3月1日收盘,上美股份继续上涨1.12%,报收40.65港元,市值为162亿元,今年涨幅超50%。

文章来源:界面新闻

作者:梁怡

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车