2024-02-28 20:20

![]()

造车新势力还有多少后劲?这是2023以来人们在潜意识里集中寻找答案的一个话题。

在“传统车企转型新能源不再客气”的时代语境下,从小鹏、哪吒的受挫,到威马、高合的坠落,单个新势力车企的任何负面变化,都可能会被敏感地放大为对新势力阵营的反思。

在汽车圈,人们已习惯感慨“优胜劣汰”一词中“劣汰”两个字的残酷性,但站在整个行业的视角,其实“优胜”两个字所反映的现实,更加波澜壮阔。

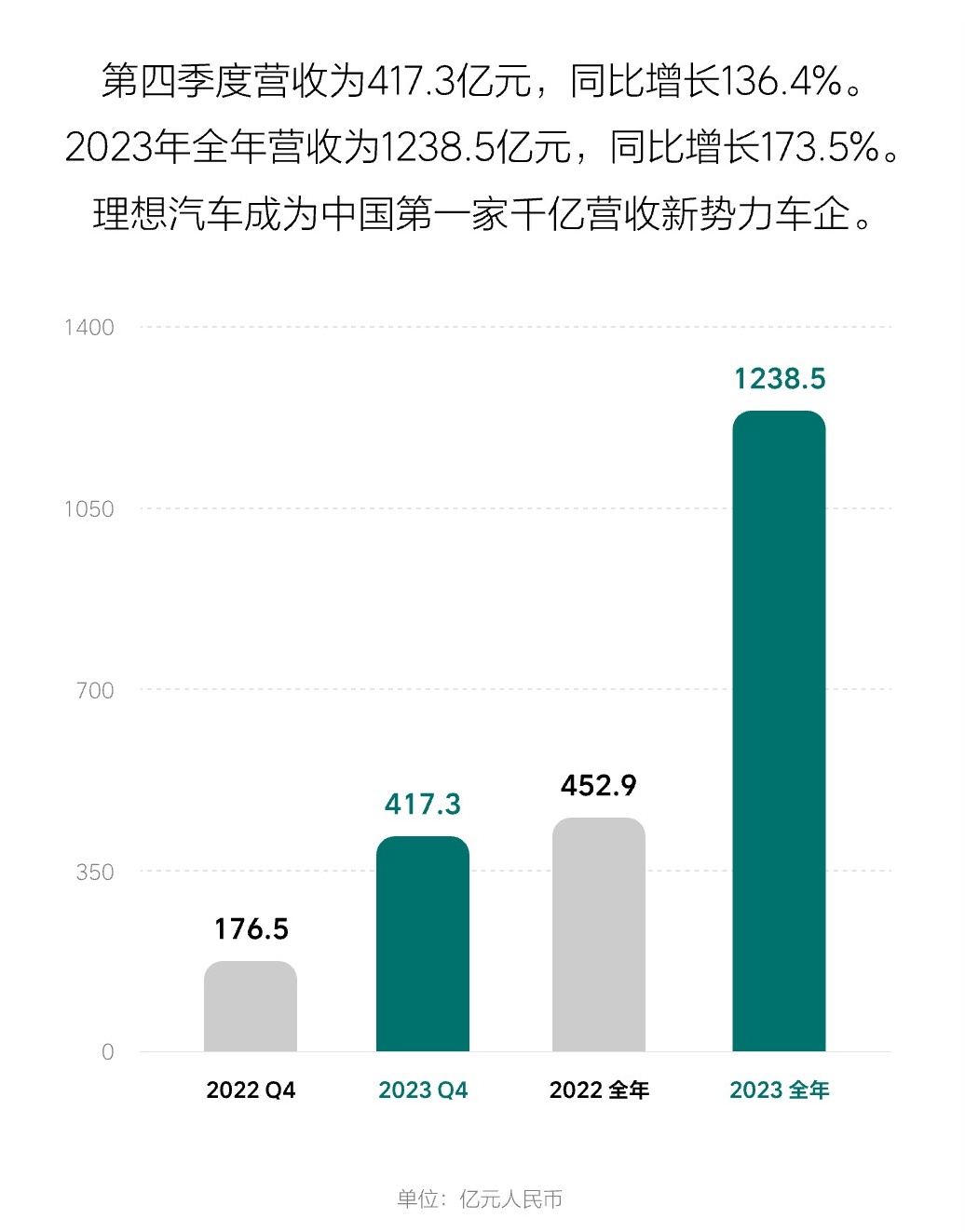

2月26日,理想汽车公布2023年第四季度及全年财报。这份财报的要点包括:营收突破千亿大关、销量坐稳造车新势力头把交椅、首次实现年度全面盈利、现金储备达千亿级别、自由现金流创新高……

随着财报发布,理想汽车成为全球最快实现盈利的新能源车企,也是全球唯三实现盈利的新能源车企。在新能源汽车市场,理想汽车正与比亚迪和特斯拉鼎足三分;在高端豪华市场,理想汽车正在彻底动摇奔驰、宝马、奥迪等老牌豪华品牌延续数十年的稳固地位。

此外,在利润下滑、竞争惨烈的当下,新能源汽车行业需要销量,更需要信心。

对于其他新势力车企来说,理想汽车这份历史最佳财报是“忧”但更是“喜”,虽然它们随之开始面临更大的竞争压力,但它们也将获益于理想汽车为整个新势力阵营带来的市场信心与方向指引。

价格战不该成掉队的借口

新能源的蛋糕还在快速扩大,但咬下每一口都需要车企付出比以往更大的力气,因为2023年价格战的惨烈程度超出所有人的想象。

在此情况下,牺牲利润保销量成为整个企业行业的普遍选择,销量、营收、利润三大指标同时增长被视为“不可能三角”。在很多车企的眼中,只要能够保证两个指标甚至一个指标增长,2023年就已是算是平稳着陆。

理想汽车三大指标全面增长的2023年财报,向整个行业展示出,虽然车企面临价格战的重压,但业绩低迷也不应该成为一件心安理得的事情。

根据财报,理想汽车2023年营收1238.5亿元,同比增长173.5%,净利润118.1亿元,理想汽车实现了自启动交付以来的全面盈利,并成为中国率先年营收突破千亿元大关的新势力车企。

千亿元营收在车企中并不罕见,但理想汽车的成长速度惊人。对照来看,理想汽车从成立到营收1238.5亿元只用时8年,而特斯拉和比亚迪分别用时15年和21年。

与营收、利润相比,销量更能反映理想汽车目前的行业地位。2023年,理想汽车全年交付量37.6万辆,同比增长182.2%。作为参照,中国汽车工业协会数据显示,2023年中国新能源汽车销量整体同比增幅为37.9%。

理想汽车无论是37.6万辆的2023年销量,还是启动交付以来的累计销量,都领先其他所有造车新势力,而且形成了断档式的领先。其中,理想汽车2023年交付量是排名第二的蔚来的两倍多,两家差距达到21.6万辆。

根据中汽数据,在中国20万元以上新能源汽车市场中,理想汽车的市场份额自2023年一季度的10.9%增长至四季度的16%,成为第四季度市占率最高的中国汽车品牌。从销量完成率看,2023年,理想汽车以125%的销量目标达成率超过其他所有国内车企。

2023年,极氪、智己全新车型售价跌破品牌地板线,岚图、飞凡换代车型售价“打骨折”,在其他新能源车企都在搞下沉竞争,向更低端市场要销量的时候,理想汽车在高端市场地位却更加稳固。

30万元是国内约定俗成的高端豪华车市场价格分界线,在此之上的市场长期是BBA的天下。2023年,理想汽车成为了30万元以上SUV市场的销量冠军以及30万元以上新能源汽车市场的销量冠军。

在30万元以上的SUV市场,2023年理想汽车销量达到34.8万辆,市占率19.25%,而宝马、奔驰、奥迪的销量分别为28.01万辆、20.45万辆、17.41万辆(根据汽车上险销量)。

需要指出的是,这样的成绩还是建立在BBA通过促销积极反击的前提下。根据市场信息,在2023年年末,宝马X3 2023款最高降价10万,30万元级的宝马iX3降价至20万元以下,奥迪Q3也降价至20万元以内。

新势力并非亏损的代名词

过去十年,尽管造车新势力以自信、创新的姿态,引领汽车行业进行了一系列有意义的探索和尝试,但却一直没有获得外界的全面认可。

这样的结果并不难理解。无论新势力车企如何努力,都始终面对巨额亏损这一“阿克琉斯之踵”,以及随之而来的质疑——烧钱无度、寅吃卯粮、缺乏造血能力,随时倒闭跑路,模式不可持续……

盈利难吗?其实,既不难,也很难。一方面,通过出售资产、获取补贴等一些短期手段,在财务层面昙花一现式地产出一份盈利的季度财报,是完全可能的。但另一方面,如果想要通过产品竞争,扎扎实实地建立起稳定盈利的能力,则非常不容易。

坦率来说,理想汽车2023年全面盈利对于改变市场对造车新势力阵营整体的观感和信心,作用非常突出。当然,这种作用并不仅仅来自于盈利本身,而是更多来自于理想汽车此次盈利的含金量。

在全球范围内,理想汽车是继比亚迪、特斯拉之后,第三家实现盈利的新能源汽车企业,也是三家中最快实现盈利的。在国内造车新势力中,理想汽车率先实现盈利,打破了新势力造车长期亏损的困局。

理想汽车的盈利,依托的是健康的毛利率。20%的整车毛利率是一个智能电动汽车企业能够长期健康发展的合格线。2023年,理想汽车全年毛利率为22.2%,其中第三季度、第四季度的毛利率分别达到22.0%、23.5%。

理想汽车联合创始人兼CFO 李铁在财报业绩会上表示,2024年第一季度,理想汽车的目标仍是将毛利率维持在20%以上的健康水平。同时,理想汽车2024全年的毛利率目标也是20%以上。理想MEGA和2024款L系列新车型的上市,会对理想汽车毛利率提升带来积极影响。

成本控制也是影响利润的重要因素。以2023年第四季度来看,在严格的成本管控和高效的执行力下,理想汽车销售、一般及管理费用为32.7亿元,费用率占比7.8%,较去年同期进一步降低。

理想汽车其他财务指标也表现优异。第四季度自由现金流创新高,达到146.4亿元,现金流的高低反映企业赚钱能力;截至2023年末公司现金储备达到1036.7亿元,庞大的现金储备意味着更强的造血能力和抗风险能力。

对于车企的经营状况,资本市场的反应极为现实。盖世汽车统计显示,2023年中国上市车企市值排名中,理想市值超过长城、长安、广汽等传统车企,跃居中国车企市值第二,仅次于比亚迪。随着此次财报发布,理想汽车港股2月7日收报175.5港元,涨幅达25.45%。

造车已无投机躺赢的捷径

不同时代的洪流下,企业成功的难度,有时天差地别。此前国内SUV需求爆发之初,一大波水平一般的车企轻松吃到了市场红利,只要性能凑合、产品便宜,再加上外形模仿豪车,一年就能卖出十几万辆乃至几十万辆。

如今的新能源汽车行业,市场增长的红利同样巨大,但想靠搭时代顺风车轻松“躺赢”的企业,却再也不会如愿。

从自游家新车意外“难产”,到小鹏G9车型遭遇“滑铁卢”,任何一个环节的失误都可能导致一家新能源车企的发展势头被打断。在这样的环境中,失败的企业不一定就是弱者,但成功的企业一定是全方位的强者。

复盘理想汽车的发展路径可以看到,准确的战略定位是这家新势力车企后续一切成果的根本依托。以增程路线切入、聚焦家庭用户需求、专注20万元以上中高端市场,理想汽车构筑起了极有辨识度的企业形象,踩准了新能源汽车市场的关键机遇。

在理想汽车董事长兼CEO李想看来,到2030年,20万以上的家庭用户市场,理想汽车只需在中国市场获得三分之一的份额,就可实现超万亿级别的收入。如果还能在海外有不错的表现,到2030年仅靠20万以上的家庭用户市场,理想汽车就可接近iPhone手机的全球营收。

在战略定位后的执行上,理想汽车也顾及到了每个关键维度,从产品层面的关注家庭用户需求,到财务层面的坚持高水平研发投入,从服务层面的大手笔布局补能基础设施,到技术层面的站稳前沿智能化领域。

理想汽车总裁、总工程师马东辉在财报业绩会上透露,理想汽车在2023年年底推送了OTA 5.0版本,目前全场景NOA已经在全国超过110个城市开通。2024年二季度,理想汽车会在Max车型上实现无图版,城市NOA会在全国进行开放,使用范围不再受城市的个数限制。

理想汽车销售与服务副总裁邹良军在财报业绩会上透露,理想汽车已为充电站的建设配备了足够的投入资金。到2024年底,理想汽车计划总共建设2000座充电站,包括将在高速公路上建设超过700座超充站,覆盖中国70%的高速公路以及四大经济带90%的高速公路。

根据财报,理想汽车2023年第四季度研发费用34.9亿元,同比增长68.6%;全年研发费用105.9亿元,创历史新高,同比增长56.1%。

李想表示,无论市场环境如何变化,理想汽车都会更加专注,做好真正的用户价值。2024年每款车型从每个细节到完整的交付,理想汽车都要做好。理想汽车也会大幅加大研发投入,持续提升在智能驾驶、智能空间、智能电动方面的技术能力,并把这些能力转化为用户价值。

新一年的想象力

走增程路线曾让理想汽车遭遇无数质疑,但销量数字印证了这一选择的意义。目前,混动车型销量增速全面超过纯电车型,在越来越多车企跟随理想步伐、投入增程怀抱的同时,理想汽车却又再次特立独行地回头全面发力纯电。

在“增程+纯电”的两个引擎推动下,2024年被理想汽车定义为史无前例的产品大年,3月纯电旗舰MPV理想MEGA将迎来发布和交付。一季度,随着理想MEGA和新款理想L7、L8和L9的大规模交付,理想汽车预计新车交付量将达到10万-10.3万辆。

“我们将在2024年挑战80万辆年销量,实现中国市场豪华品牌销量第一的目标,为此,公司的各个团队也已经做好了准备。”李想说。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车