财联社2024-02-05 17:52

![]()

财联社2月5日讯(编辑 刘晨)一月债牛行情加速演绎,昨日,10年国债收益率短暂向下突破了2.4%,而这场行情的背后是市场行为的趋同现象。机构普遍拉长配置债券久期长度,滚隔夜加杠杆现象突出。债市拥挤度上升的过程中,不少机构似乎对基本面修复的感应钝化。

债牛行情顺畅,不少机构转为净买入

一月的债市,被业内人士戏称自己的职业生涯快要到尽头了,10年国债收益率在一个月内累计下行了13bp。资产荒和流动性宽松的大背景下,交易盘与配置盘同心协力,目标一致的买债。上半月本着宁可定错不可放过的原则博弈降息预期,下半月在股弱债强的跷跷板效应中丝滑下行。

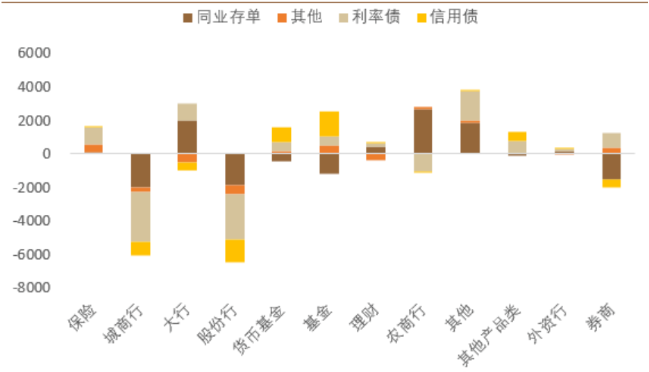

德邦证券固收首席徐亮统计,从月度变化来看,大行、股份行、城商行、外资行、保险、其他产品类、其他等7类机构行为变化不大,农商行从净卖出2085亿元变为净买入1684亿元,券商由净卖出3343亿元下降到净卖出810亿元,基金由净买入5531亿元下降到净买入1320亿元,理财从净卖出814亿元变为净买入362亿元,货基由净买入2158亿元下降到净买入1106亿元。

资料来源:德邦证券,财联社整理

周度买卖行为,从上周来看,利率债方面,股份行和城商行卖,大行基金保险主力买入。国盛证券固收首席杨业伟测算,股份行净减持899亿元,城商行净减持872亿元,大行净增持339亿元,基金净增持378亿元,保险净增持242亿元。超长债方面,基金净买入超长国债27亿元,增持力度环比减弱。保险净买入超长国债77亿元,净买入超长地方债69亿元,增持力度均环比上升。

广发证券固收首席刘郁称,年初大行配置压力仍存,抢配趋势延续,分券种看,配置重点在利率债和存单。浙商证券固收首席覃汉表示,基金将增量仓位向中短端转移,券商对利率债整体减持为主,两者的交易结构偏弱,因此,从市场交易情绪来看,当前交易盘的进攻性并不强。

银行间杠杆率上升,债市对基本面钝化

财联社从1月数据观察到,机构的配置久期多数走升,农商行边际加权期限上升至10.96年,保险边际加权期限回落至12.38年,理财边际加权期限上升至4.68年,基金边际加权期限上升至2.76年。

机构间行为趋同、久期增加,整体杠杆率也有所攀升。根据刘郁的数据来看,跨月后银行间质押式回购成交额回升至7万多亿元,银行间杠杆水平一度反弹至110%+,交易所杠杆率中枢稳定在121%附近,周内窄幅波动。

财联社根据Wind数据梳理,截至上周五,R001和DR001的利差水平在59.8bp左右,R007和DR007的利差水平在61.3bp,仍处于近三年85%分位数左右的水平,资金分层现象依然突出。

国金证券赵伟团队指出,机构滚隔夜加杠杆现象仍然突出、隔夜质押回购成交占比一度回升至90%左右。去年10月起,稳增长相关措施正有序推进,依次包括万亿国债项目落地、地产“三大工程”加速布局、重大项目积极部署等。伴随稳增长项目落地实施等,建筑业PMI已连续处于50%以上的高景气区间。机构交易“拥挤”下,对基本面变化也有所钝化;稳增长“三级火箭”逐步落地过程中的经济修复也使得债市利空因素在累积。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车