粽哥20252024-02-03 13:16

![]()

生物制品行业,以大单品为尊。

例如智飞生物代理的9价HPV疫苗、华兰疫苗的四价流感疫苗、特宝生物的长效干扰素,都是这一行业里响当当的“黄金大单品”。

正是凭借“黄金大单品”派格宾(长效干扰素)快速放量,特宝生物再次交出了亮眼成绩单:预计2023年实现归母净利润5.3亿元到5.8亿元,同比增长84.66%到102.08%。

3年卖24亿元,特宝生物如何崛起?下一个增长点又在哪里?

01

业绩亮眼,

源自拳头产品“接力赛”

特宝生物成立于1996年,主要专注重组蛋白质药物及其长效修饰领域,公司第二大股东是胰岛素龙头之一的通化东宝。

截至2023年底,特宝生物已有5款产品获批上市,包括2005年以前获批的特尔立(人粒细胞巨噬细胞刺激因子)、特尔津(人粒细胞刺激因子)和特尔康(人白介素-11),以及2016年获批的派格宾(国内首款长效产品聚乙二醇干扰素α2b)、2023年6月获批的珮金(长效人粒细胞刺激因子)。

其中,2005年以前获批的3款产品,上市时间均超过18年,市场竞争格局已相对成熟,对公司业绩贡献有限;派格宾的竞争格局较优,且处于快速放量期,成为拉动特宝生物业绩增长的主力产品。

据业绩预告显示,特宝生物2023年度经营业绩同比实现较大增长的主要原因在于,“随着乙肝临床治愈研究的不断深入,派格宾作为慢性乙肝抗病毒治疗的一线用药,对于提高乙肝患者临床治愈率、降低肝癌风险的作用进一步得到专家和患者的认可,产品持续放量。”

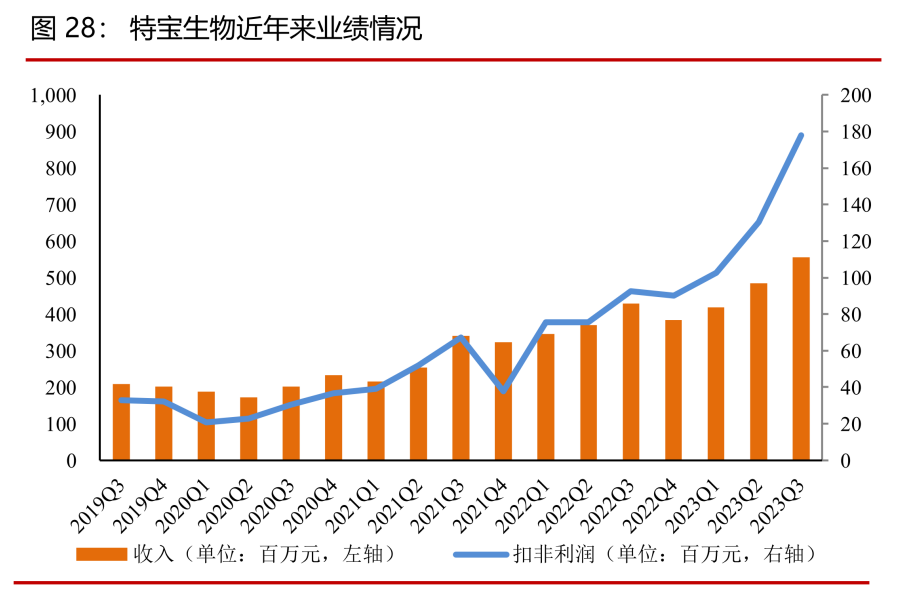

图片来源:首创证券研报

2023年前三季度,特宝生物实现总营收14.6亿元,同比增长27.69%,归母净利润3.69亿元,同比增长84.08%。其中,第三季度单季业绩表现靓丽,实现收入5.56亿元,同比增长29.86%,归母净利润1.67亿元,同比大幅增长149.78%。

究其原因,得益于“公司积极开拓市场,深化核心产品的市场渗透,派格宾的市场需求不断增加,营业收入和盈利水平持续增长”。这也使得公司2023年前三季度实现经营活动产生的现金流量净额3.83亿元,同比增长68.87%。

02

3年卖近24亿,

长效干扰素的「隐形冠军」

对于生物制品公司,大单品地位关键,是公司发展的核心支柱。

作为贡献特宝生物业绩的“黄金大单品”,派格宾自2016年上市后快速爬坡,实现收入占公司总营收比重不断攀升。

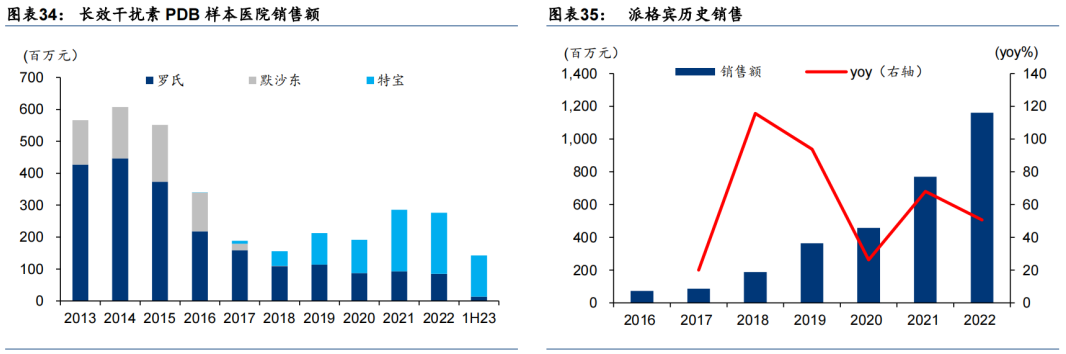

以近三年数据为例。2020-2022年,特宝生物实现总营收分别为7.94亿元、11.32亿元、15.27亿元,其中派格宾实现收入4.58亿元、7.70亿元、11.61亿元,占公司总收入的比重分别为57.74%、68.02%、76.01%。

究其原因,一方面在于派格宾是国内首个自研的长效干扰素产品,在慢乙肝治疗领域保持着领先优势,且疗效显著。针对慢性乙肝患者,传统核苷酸类药物单用仅能实现3%左右的治愈率,而序贯/联用长效干扰素48周可达到超过30%的治愈率(NAs经治优势人群)。

另一方面,国内获批的慢乙肝治疗药物类型较少,且患者人数庞大。

据《慢性乙型肝炎防治指南(2022年版)》显示,我国慢乙肝感染者约8600万例,其中慢乙肝患者为2000万-3000万例,现有抗病毒治疗人群约500万-600万。相关统计数据显示,我国乙肝的诊断率和治疗率相对较低。

尤其在外资竞争对手罗氏退出国内市场后,我国长效干扰素α市场从2023年起由派格宾占据。

此前,罗氏宣布自2022年12月31日起与歌礼制药终止派罗欣在中国大陆地区市场的推广合作,同时也表明不会在中国大陆地区开展派罗欣的商业推广。这意味着,派格宾未来销售收入仍有望维持高速增长态势。

图片来源:华泰证券研报

除派格宾外,特宝生物也在培育潜在大单品,2023年6月新上市的拓培非格司亭注射液(珮金)就是其中之一。

珮金为Y型聚乙二醇(PEG)修饰的人粒细胞刺激因子,适用于降低肿瘤患者化疗后的感染发生率,与已上市的同类长效产品相比,具有较长的药物半衰期、较低的药物剂量,药物剂量约为已上市同类长效产品的三分之一,与公司现有上市产品特尔津为长短效产品组合。

销售策略上,特宝生物将珮金在中国大陆地区的权益(不含港澳台)授予复星医药全资子公司江苏复星,将获得不低于7300万元的首付款和里程碑款项,后续有望借助复星强大的商业化能力,实现快速放量。

03

下一个“黄金大单品”,

长效生长激素?

沿着“打造大单品”这个逻辑,特宝生物在聚焦乙肝主业的同时,向更多疾病领域拓展,其中已申报上市的长效生长激素便深受市场关注。

据2023年半年度报告显示,特宝生物正在积极推进长效人生长激素、Y型聚乙二醇重组人促红素(YPEG-EPO)、AK0706和ACT50、ACT60等多个临床研究项目。其中,AK0706是一种全新结构的小分子化合物,用于治疗慢性乙型肝炎。

2024年1月11日,特宝生物提交的怡培生长激素上市申请获国家药监局受理,拟用于治疗内源性生长激素分泌不足所致的儿童生长障碍。2023年半年度报告披露,特宝生物已针对怡培生长激素累计投入研发费用1.33亿元。

从市场空间看,据药智数据统计,2022年我国生长激素类药物市场规模超过50亿元,逐年增加,有望很快突破百亿大关。可与此同时,生长激素又是一个竞争较为激烈的赛道。

我国生长激素赛道呈现出一家独大的局面,长春高新子公司金赛药业凭借上市全部三种剂型(短效粉针剂、短效水针剂和长效水针剂),占据绝大部分市场份额。

仅长效水针剂而言,目前国内仅有金赛药业一家获批上市,但后来者来势汹汹,包括安科生物(已申报上市)、天境生物(已完成III期研究)、维昇药业(III期)、诺和诺德(III期),另外还有优诺金、亿一生物和千红药业等已开展临床研究。这意味着,特宝生物面临的竞争压力不小。

在慢乙肝治疗领域,特宝生物也在探索不同机制新疗法,采取开放合作的策略,选择在各个技术路线与合作伙伴开展技术合作。

2023年5月,特宝生物与Aligos就治疗肝炎的核酸技术合作研发寡核苷酸化合物(siRNA)。特宝生物将获得在中国区域内对该核酸技术进行开发和商业化的独家选择权,Aligos将获得700万美元预付款和研究合作资金,分阶段支付的产品开发、上市销售里程碑费用(最高不超过1.09亿美元)以及按净销售额的一定比例计算的特许权使用费。

近年来,核酸药物在乙肝功能性治愈上体现出了治疗优势,已有一些创新药企开展了临床试验,包括罗氏、GSK、腾盛博药、瑞博生物和齐鲁制药等。

在其他适应症领域,特宝生物表示将继续围绕免疫相关的细胞因子上下游开发产品,布局的主要方向聚焦在免疫和代谢领域。

其中,在研管线中,ACT50是一种PEG化的针对全新机制靶向V3的新型蛋白质药物,用于治疗肿瘤等相关疾病;ACT60是一种糖皮质激素及IL-2类激动剂的联合药物组合,用于治疗过敏等相关呼吸道疾病;Y型聚乙二醇重组人促红素(YPEG-EPO)用于慢性肾功能不全导致的贫血。

04

结语

生物制品行业以大单品为尊,这一点在特宝生物的发展历程中得到了充分体现。通过打造核心大单品,特宝生物实现了业绩的快速增长,并在市场中获得了广泛的认可。

未来,随着公司研发管线的不断推进和新产品的陆续上市,特宝生物或将有望保持强劲的发展势头。

参考资料:

1.特宝生物财报、公告、官网

2.首创证券、华泰证券研报

来源:药智网 作者:粽哥2025

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车