陈杨2024-02-01 16:12

![]()

1月26日,小分子CDMO(合同研发生产组织)龙头博腾股份发布2023年业绩预告。2023年,公司预计营收为35.17亿元-38.69亿元,同比下降45%-50%;预计归母净利润为2.4亿元-3.41亿元,同比下降83%-88%;预计扣非净利润为2.85亿元-3.86亿元,同比下降80%-86%。

而此前,博腾股份三季报显示,公司2023年前三季度归母净利润、扣非净利润分别为4.52亿元、4.25亿元。以此推算,当年第四季度业绩则出现亏损。

1月29日开盘,博腾股份股价高开后走低,收盘价19.28元/股,下跌3.74%。

同日,博腾股份方面向界面新闻表示,第四季度亏损的原因可参考预告中业绩下滑的原因。据本次公告,公司2023年归母净利润下滑的原因有四,分别为营收下滑带来的整体盈利下滑,整体产能利用率偏低带来的毛利率下滑,以及新业务布局下,运营费用和固定资产折旧增加、人力成本和相关费用增加。

不过,博腾股份业绩跳水并不出人意料,原因在于其2022年的业绩高基数。

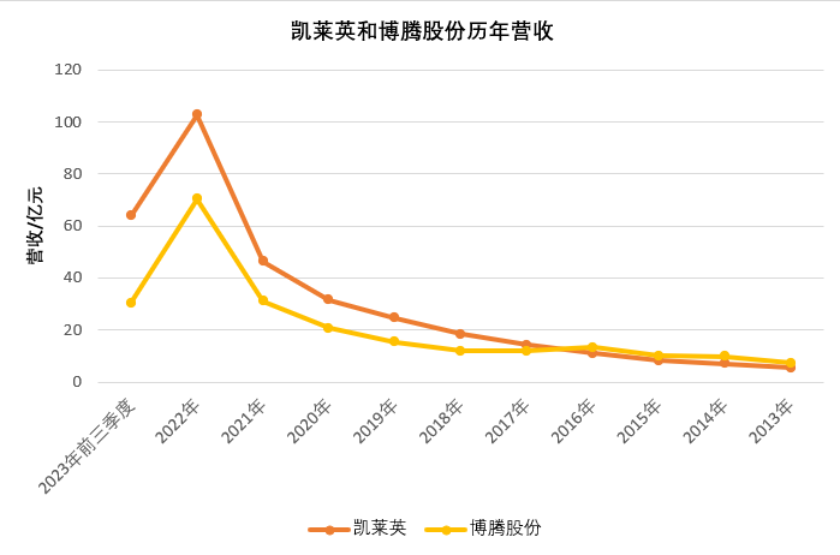

此前,博腾股份分别于2021年11月和2022年2月接下两笔“大单”,采购订单金额分别为2.17亿美元和6.81亿美元。彼时业内分析,这两笔订单很可能来自辉瑞,产品则为后者的新冠口服药Paxlovid。由此,博腾股份2022年业绩陡增,营收和归母净利润分别为70.35亿元、20.05亿元,分别同比增长127%、282.78%。

而随着订单交付,进入2023年,博腾的业绩开始一路走低。其前三季度营收分别为13.78亿元、9.61亿元、6.98亿元,合计为30.37亿元。另外,三季报显示,截至报告期末,公司前期收到的重大订单已全部交付完毕。换而言之,博腾在新冠疫情上的红利已经殆尽。不过,本次预告表示,公司剔除重大订单后的业务收入呈增长态势。

实际上,小分子CDMO的行业老大凯莱英也面临着同样的情况。同在2021年11月,凯莱英也与辉瑞签订供货合同,前者为辉瑞Paxlovid提供CDMO服务。据凯莱英当时的公告,该项目的累计合同金额为4.8亿美元。

于是,凯莱英的业绩也在一段时间内画出了和博腾股份类似的曲线。

2022年,凯莱英营收、归母净利润分别为102.55亿元、33.02亿元,分别同比高涨121.08%、208.77%。而到2023年前三季度,其营收、归母净利润跌至63.83亿元、22.10亿元,分别同比下降18.29%、18.77%。另外,1月29日,凯莱英方面表示,其大订单在2023年内已经执行完毕。

不过,新冠大订单的不可持续性也不难预见。作为小分子CDMO龙头,博腾股份和凯莱英也早在新冠疫情前就开始转型,向大分子、CGT(细胞基因治疗)等领域布局,谋求新的增长点。

2018年末,博腾股份成立了苏州博腾生物,率先切入CGT领域。到目前,公司已有小分子原料药、小分子制剂、基因细胞治疗、合成大分子、生物大分子这5个CDMO服务平台,后四者均为新业务。

同在2018年10月,凯莱英也宣布在上海金山投建生物大分子药物研发中心和生产基地。据公司2023年中报,公司新业务已包括化学大分子、生物大分子、制剂的CDMO,临床CRO(合同研究组织),合成生物技术等方面。在近两年大热的ADC(抗体偶联药物)、多肽等合成大分子药物上,这两家公司也均有产能布局。

不过从业绩数据上看,到目前,这些新业务对两家公司的业绩贡献还有限。

2023年前三季度,博腾股份营收的30.37亿元中,小分子原料药、小分子制剂、基因细胞治疗三类CDMO业务分别贡献了29.42亿元、6118.95万元、3153.12万元,后两者可以说是聊胜于无。另外,新业务也尚未贡献利润。当期,小分子制剂、基因细胞治疗、生物大分子的CDMO业务分别减少公司归母净利润约0.71亿元、0.65亿元、554万元。

对此,博腾股份在2023年8月的调研中表示,公司希望到2025年制剂业务能有正向利润贡献。另外,公司在抗体ADC方面仍在建设初期,对2023年业绩整体影响不大。基因细胞治疗CDMO方面,目前市场竞争比较激烈,价格比较有压力,2022年建成投用的桑田岛基地仍处于爬坡阶段,整体盈利水平将逐渐改善。

相比之下,凯莱英的情况则好一些。2023年前三季度,公司营收的63.83亿元中,小分子CDMO和新兴业务分别贡献55.65亿元、8.13亿元。前者若剔除大订单影响,同比增长25.45%;后者同比增长21.05%,在总营收中的占比不断提升至超过10%。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车