王峰2024-01-30 17:01

![]()

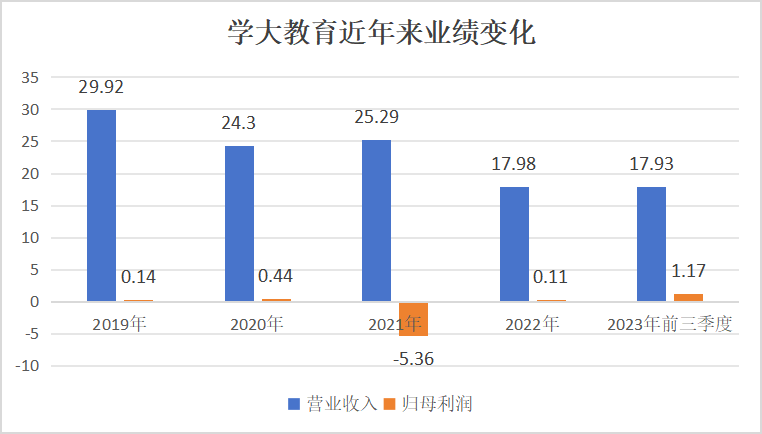

学大教育(SZ:000526)近日发布2023年度业绩预告,归属于上市公司股东的净利润预计在1.3—1.65亿元之间,比上年同期增长1093.88%—1415.30%。

这将是学大教育近几年来最高的归母净利润,超过“双减”前水平,这得益于学大教育1月26日公告中所称的“持续积极优化业务布局”。

目前,学大教育业务涉及个性化教育、职业教育、文化阅读、医教康融合等。传统的个性化教育是主要收入和利润来源,其他新业务已从启动进入规模扩张阶段。

2023年以来,合规的K12教培业务(包括非学科类培训和高中培训等)经营环境明显改善,市场需求提升,头部公司增长迅猛。

面向高考复读生、艺考生等群体的全日制培训业务是学大教育“双减”后布局最早的转型方向,经过一定的发展周期,有望成为第二增长曲线。

在经济形势和市场环境存在不确定性的情况下,学大教育是行业内少有的持续探索新业务的公司。2023年第四季度以来,学大教育披露了医教康融合业务的进展,这是头部教育公司鲜有涉足的细分赛道。

(单位:亿元人民币 数据来源:上市公司公告)

个性化理念贯穿转型

“之前学大教育的标签更多的是一对一个性化辅导。目前,学大教育的业务更加多元,我们有自己的学校,包括职业学校、基础教育学校、产业学院、产教融合基地,此外还有文化的业态、医疗的业态。”学大教育集团创始人兼CEO金鑫在2023年10月举行的GET大会上说。

20多年来,一对一个性化辅导经历了从狂飙突进到回归理性。学大教育是一对一个性化辅导的代表,但后来学而思为代表的线下小班课占据了更多的教培市场份额。2016年学大教育从美股退市回归A股,年营收只有25.6亿元。而好未来2017财年营收超过10亿美元。

一位教培行业人士告诉21世纪经济报道,“如果覆盖整个K12市场,一对一的经济性、规模化不如小班课,但在升学这个特定阶段,一对一有强烈的需求和高利润率。”

“双减”至今,高中培训业务合规性日趋明朗,已是多个头部教育公司的基础业务。新东方1月24日发布的2024财年第二财季业绩报告显示,8.696亿美元营收中,教育类新业务和其它保留的传统业务合计占比44%左右。

学大教育的个性化教育业务聚焦高中培训,截至2023年三季度末在全国有个性化学习中心近240所。此外,面向高考复读生、艺考生等开展全日制学习服务,在全国有近30家全日制基地。

“2021年至今,大量教培机构从市场上退出,坚持下来的机构的竞争对手大大减少了。”上述教培行业人士说。

当然,学大教育的个性化教育业务多元化,也有被动因素。2021年,学大教育用了三、四个月把“双减”前全国范围内600多家学习中心和15000多名员工减至200余家学习中心和4000多人。教师规模收缩后,势必需要在一对一模式之外探索其他更具规模效应的模式。

头部教育公司的转型有一个共同特点,即从传统优势出发。比如,学而思推出了人文创作、逻辑思维、科学实验等非学科类培训课程,大量复用了传统的语文、数学、理科等学科类培训的教研、教师资源。学大教育从一对一个性化辅导扩展到高考复读、艺考培训,甚至中职教育的高考(包括职教高考)业务,都是建立在传统的培训业务能力之上。

“这样的个性化教育,或者说个性化发展的理念,指引着我们贯穿到目前转型的几大方向。”金鑫2023年12月接受媒体采访时说。

宏观方面,高中培训业务迎来红利期。教育部基础教育司司长田祖荫2024年1月撰文指出,未来10年我国基础教育学龄人口会出现较为明显的峰谷变化。从长期看,高中将面临学位紧缺。

普通高中在校生将持续增长,同时,近几年高职(专科)招生人数超过本科,说明本科尤其是名校的竞争仍然激烈,围绕高考的培训需求还将提升。

职业教育的发展周期

职业教育、文化阅读、医教康融合等是学大教育近两年启动的新业务,在经济尚在恢复的时期开展新业务,需要兼顾业务的长远性与短期回报速度,避免现金消耗过多危及公司基本面。

一个鲜明的例证是,多家头部教育上市公司的账上,都有约等于其全年营收的现金储备。

这一方面体现了公司的防风险意识,另一方面也体现了公司投资的谨慎性。一家教育公司创始人曾对21世纪经济报道表示,对于风口上的直播带货业务,他很乐意进入,“但计划是如果花掉3个亿还没有起色,就要果断关掉公司”。其时,公司的账上有10倍于此的现金。

学大教育在投入新业务的同时还取得大量盈利,殊为难得。如此策略体现了创始人和管理团队的经营理念和风格。2022年元旦,位于深圳的首家句象书店开业,此时正是现金最为宝贵的时候,学大教育需要投入一千万元进行店面装修。“当时团队有伙伴说这事还做不做?我说做,学大教育即便死,也不是因为这一千万死的。”金鑫说。

在职业教育板块,学大通过收购和托管,在全国有4所中职学校。公告显示,单所学校的收购价只有几千万元。

此外,还采取更轻资产的合作办学模式与多所中职学校、技工学校合作,学大教育依托职业学校现有专业或新申请专业,面向应届初中毕业生设置普通高考或职普融通升学班。

官方信息显示,这些班型的招生规模一般在数百人左右,主要位于一二线城市。近年来,受升学意愿强烈和普职分流的影响,中职生参加高考的动机明显抬升,各地也在以职教高考等形式加大中职学生升学比例。

但类似普通高中生的升学路径不是中职生唯一甚至主要的升学路径,以技术技能为主进行深造,才是未来中高职打通发展的趋势。

这要求学大教育布局职业教育领域时,需要在自身的培训基因之外,强化技术技能教育方面的能力。

“国家需要大量高素质技术技能人才,这就是职业教育领域的拔尖创新人才,他们对技术实操非常敏感且乐于钻研。”金鑫说。

产教融合是一个广阔市场,在职业院校和产业公司之间,需要一个既懂教育又了解产业和市场的第三方平台,目前很多职业教育公司均已布局,但市场还较为分散。

在这方面,学大教育是一个后来者,且产教融合产品尚未标准化,市场有待发育。

金鑫曾在2022年公开表示,职业教育不会像K12教育出现爆发性的增长。无论是升学,还是就业,都需要一定的周期,大概到第二年下半年或者第三年,才能看到明显的规模效益。

按照这个节奏,学大教育的中职教育业务或将贡献规模化营收,且与全日制业务等个性化教育板块有协同性,这有利于增强学大教育的第二增长曲线。

跨界业务进展

文化阅读、医教康融合是更为跨界的转型。

学大教育在全国已开办近10家句象书店,且有多家书店在筹备之中。

民营实体书店行业在向着盈利挣扎,不仅图书销售难以单独支撑生存,近年来,文创和咖啡能否拯救书店也在经受考验。金鑫不久前也承认,“句象书店的商业模式还在跑。”

教育公司切入图书行业有业务协同的优势。比如新东方在全国多地开办大愚书店,从而打通了出版、发行、销售的图书产业链,且与大学生考试和出国留学业务紧密结合。

学大教育开书店,也不只是为了销售图书,更是为了探索文化和阅读服务。

金鑫曾对21世纪经济报道表示,开书店一方面是为了响应全民阅读和个性化终身发展的要求,另一方面书店汇聚的人流沉淀下来后,有探索商业模式的可能。

句象书店值得关注的是其会员体系,以及亲子阅读场景,这有可能完善学大教育的用户结构。

而医教康融合业务面向孤独症、注意力缺陷、学习困难等青少年人群,提供测评、诊疗和康复服务。

2023年8月,学大教育在河南许昌开设首家自营康复医院,并已与几十所医院和康复机构合作。

一位业内人士告诉21世纪经济报道,这是一个跨界领域,筛查与诊断是在医院进行,干预治疗则散布在医疗、康复、教育机构等多种主体。

“即便在北京这样的一线城市,也主要是中小型机构为主,取得业内公认权威的BCBA(国际应用行为分析学会认证行为分析师)认证的师资紧缺,从业者很多是特殊教育或早期教育专业毕业生,工作经验不足,流动性大。”他说。

“规模化资本进入这个行业,可能有利于医疗、康复、教育不同领域成果、经验的交流,也有利于满足非一二线城市目标人群的需求。”该业内人士说。

学大教育的转型是教育行业缩影,即从核心优势出发向相关领域延展,学大教育的策略是将“个性化”方法论从普通教育向职业教育、特殊教育、阅读延展,跑出第二增长曲线。

来源:21世纪经济报道 作者:王峰

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车