汽车商业评论2024-01-26 17:18

![]()

撰文 / 钱亚光、马晓蕾

编辑 / 张 南

设计 / 师 超

来源 / https://ir.tesla.com, NewYork Times, Automotive News, BUSINESS WIRE, Reuters

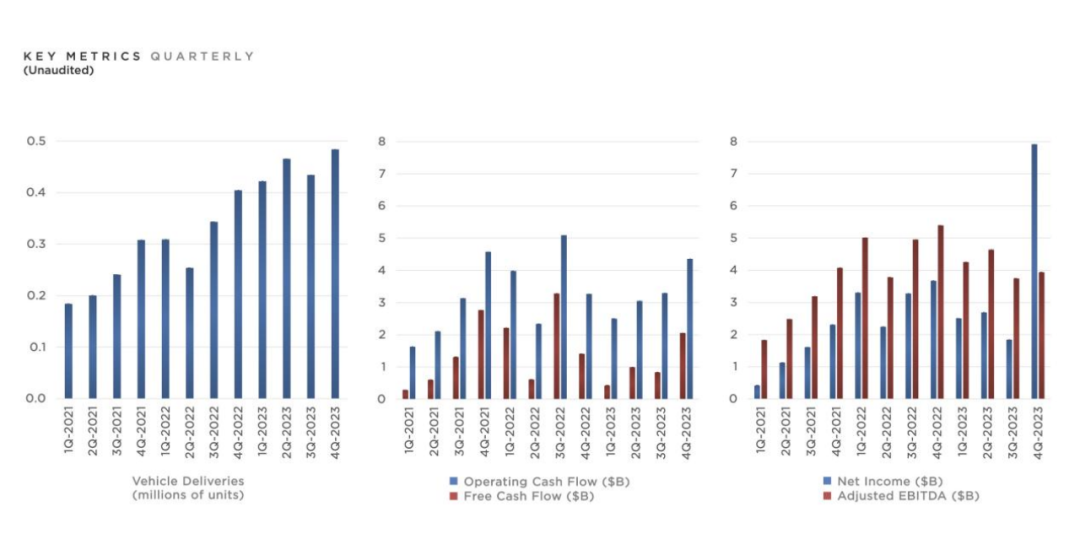

季度关键指标(未经审计的)▼

左下:交付量(百万辆);中下:蓝:运营现金流(百万美元) 红:自由现金流(百万美元);右下:蓝:净收入 红:调整后的息税前利润

当地时间1月24日,在特斯拉2023年第四季度和全年财务业绩和问答网络直播上,特斯拉CEO埃隆·马斯克(Elon Musk)及特斯拉CFO瓦伊巴夫·塔尼亚(Vaibhav Taneja)等高管分享了特斯拉在2023年的成就并展望2024年的发展。

财务业绩显示,2023年该公司总营收为967.73亿美元,同比增加19%;净利润为149.97亿美元,同比增加19%。

2023年,特斯拉在全球范围内共计生产电动车1,845,985辆,交付1,808,581辆,分别同比增长约35%、38%,蝉联全球纯电动车交付量榜单冠军。其中,Model Y销量超过120万辆,夺得2023年全球乘用车销量冠军,这也是电动汽车单车销量首次超过燃油汽车。

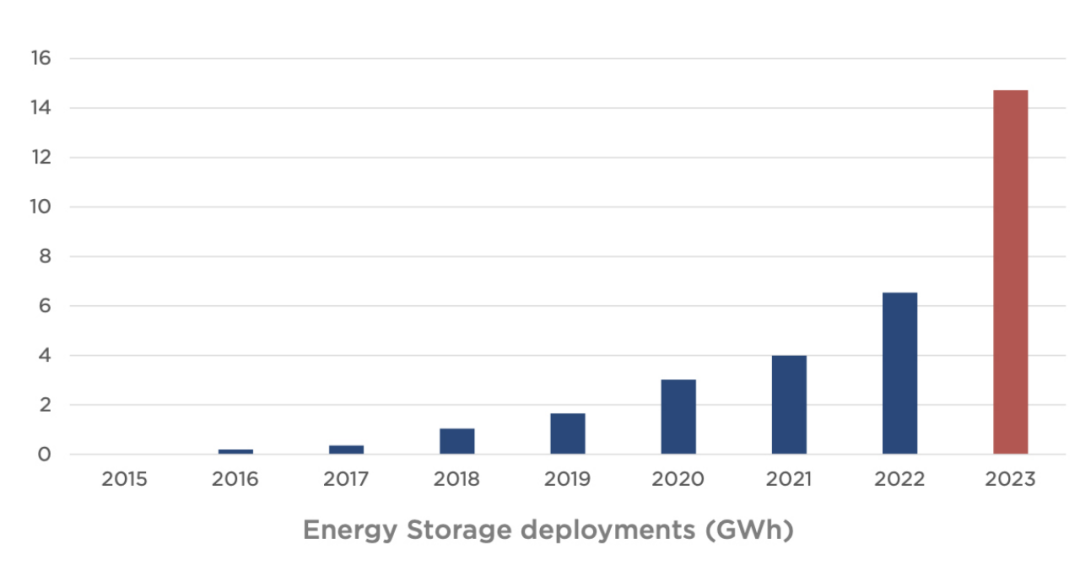

另外,2023年,特斯拉的能源部门收入增长54%,达到60.4亿美元。储能装机总量达到了14.7GWh,是2022年的两倍以上。

以下是华尔街分析师对特斯拉财报的看法:

摩根士丹利(Morgan Stanley)在最近一份研究报告中表示,全球电动汽车的势头正在停滞,电动汽车供需失衡可能会给特斯拉今年带来压力。该公司分析师看好特斯拉的人工智能和机器人项目,但他们指出,马斯克最近威胁要将人工智能项目移出公司,可能会动摇他们的观点。

高盛(Goldman Sachs)表示,特斯拉的长期增长潜力是有希望的,但该公司短期内面临重大风险。该行策略师认为,主要的不利因素包括汽车价格的降幅可能比他们预期的要大,电动汽车的竞争加剧,FSD/第三代平台等产品/功能的延迟。

CFRA Research的高级股票分析师Garrett Nelson表示,特斯拉仍有长期增长潜力,因为该公司的生产和交付速度正在加快。预计该公司将受益于单位成本下降(尤其是电池成本下降),并在今年晚些时候推出其长期承诺的大众市场电动汽车车型。

深水资产管理公司(Deepwater Asset Management)称,对特斯拉的盈利来说,最重要的是利润率。虽然预计本季度会略有改善,但2024年的利润率前景将趋于稳定,而不是扩张。

该公司认为,特斯拉今年应该会保持其在电动汽车市场的份额,未来几年的增长必然会扩大。

在经历了多年的高速增长后,随着电动汽车需求疲软和竞争加剧,特斯拉正在为增长和利润率放缓做准备。

财报显示,特斯拉Q4总营收同比增长3%至251.67亿美元,不及市场预期的256亿美元。美国通用会计准则下(GAAP)归属于普通股股东的净利润为79.28亿美元,同比增加115%。与2022年同期相比,第四季度的利润几乎翻了一番,但其中59亿美元的利润来自税收优惠。如果没有这一影响,利润将会下降。而非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为24.85亿美元,同比减少39%。

该季度毛利率为17.6%,较上年同期下降612个基点,为2019年以来的最低水平,不及市场预期的18.1%和Q3的17.9%;营业利润率为8.2%,较上年同期下降784个基点,高于Q3的7.6%。

按业务划分,汽车业务营收为215.63亿美元,仅同比增长1%。特斯拉将利润下降归咎于下半年在全球范围内大幅降价后导致汽车平均售价下降,Cybertruck产能爬坡以及人工智能和其他研发项目推动的运营开支增加。

由于降价,特斯拉该季度的汽车销售收入仅比去年同期增长了1%,达到216亿美元。

该季度营运现金流为44亿美元,自由现金流为21亿美元。此外,特斯拉的现金及投资在第四季度环比增长30亿美元,至291亿美元。

特斯拉在Q4开始向客户交付其电动皮卡Cybertruck。该公司在财报中表示:“考虑到Cybertruck的制造复杂性,预计Cybertruck的增产过程将比其他车型更加漫长。”马斯克曾警告称,Cybertruck可能在一年到18个月内无法产生显著的现金流。

能源生产及储存业务营收为14.83亿美元,同比增长10%;服务及其他营收为21.66亿美元,同比增长27%。

特斯拉表示,在2023年取得了巨大的成功,包括创纪录的车辆生产和交付量,以及强劲的自由现金流。

2023年特斯拉交付量为180.8万辆,同比增长38%;其中特斯拉上海工厂产量达95万辆,超过总产量的一半,是全球产量最大的工厂,而其北美最大的Fremont工厂产量仅为56万辆。

特斯拉在过去五年的年化交付增幅达到127%。值得一提的是,特斯拉在2023年交付了超过120万辆Model Y,使其成为全球最畅销的车型。

从全年来看,2023年特斯拉全年营收同比增长19%至967.73亿美元,创下历史新高;其中,全年汽车业务营收达824.19亿美元,同比增长15%。

不过特斯拉出现了自2017年以来的首次年度利润下降,其全年的毛利率为18.2%,同比下降7.35个百分点;调整后的息税前利润(EBITDA)为166.31亿美元,同比下降13%;Non-GAAP下归属于普通股股东的净利润为108.82亿美元,同比下降23%;摊薄后每股收益为3.12美元,较2022年创纪录的4.07美元下降了23%。

2022年,特斯拉曾是全球最赚钱的汽车制造商之一,但2023年已与其他大型竞争对手不相上下。

特斯拉聚焦于未来增长的项目,尽管资本支出和研发费用达到历史最高值,但自由现金流依然强劲。特斯拉在2023年的营运现金流达到133亿美元,自由现金流为44亿美元。

储能装机总量(GWh)▼

此外,能源发电与储能业务的利润在过去几年中大幅增长,2023年特斯拉的储能装机总量达到了14.7GWh,同比增长125%。而服务和其他业务的毛利也有显著提升,从2019年的-5亿美元增加到2023年的5亿美元。

特斯拉并未公布2024年的交付目标。据Visible Alpha称,华尔街分析师预计,特斯拉将把2024年的销售目标定为约220万辆。这比2023年增长约21%,远低于马斯克大约三年前设定的年增50%的长期目标。摩根士丹利预计,特斯拉2024年销量为208万辆,增长15%,平均交易价格下降5%。

塔尼亚表示:“不同阶段公司的增速也会有所不同。现阶段我们正处在两波增长浪潮之间:第一波指的是特斯拉Model 3与Model Y进入全球市场;第二波则指的是我们下一代平台产品的全球扩张引领。2024年公司的销量增长可能会有所降低,因为目前团队正集中精力推出新一代产品。”

马斯克表示,下一代新车型将是“低成本的”,将有助于更新特斯拉的产品线,并可能吸引新一批客户。马斯克表示,特斯拉将专注于降低车辆成本,并通过优化每个成本元素来实现成本降低。他开玩笑说,降低成本1%大约相当于节省10亿美元。

塔尼亚表示:“我们的重点在于降低车辆成本。这是一项广泛且复杂的工作:我们不仅需要考虑降低车辆组件成本,同时还要考虑降低材料、包装成本。换言之,每个成本环节、要素都需要经过仔细审查和尝试优化。哪怕只有几分钱,都会帮助我们实现成本降低。但总的来看,一切都非常不容易预测。”

马斯克说,新车型将在得克萨斯州超级工厂开始生产,这样便于本地工程师到现场办公。随后将在墨西哥超级工厂等其他地点进行生产。

“按照目前计划,我们的新产品预计将于明年下半年投产。产能爬坡肯定很有挑战性,说实话我们几乎快睡在工厂里了。但我坚信,一旦生产线正式投产,它将远超全球其他现有制造技术,甚至可以说是质的飞跃。”马斯克表示。

有外媒报道称,特斯拉的下一代汽车的代号为“Redwood”,不过还一直没有细节被披露出来。按照马斯克此前公开表态来看,新车将更注重价格的“可负担性”,这也将成为特斯拉未来更多增长的关键。

“特斯拉是人工智能推理效率最高的公司。在人工智能推断方面,我们与世界上其他公司相比遥遥领先。”马斯克在网络直播中说。

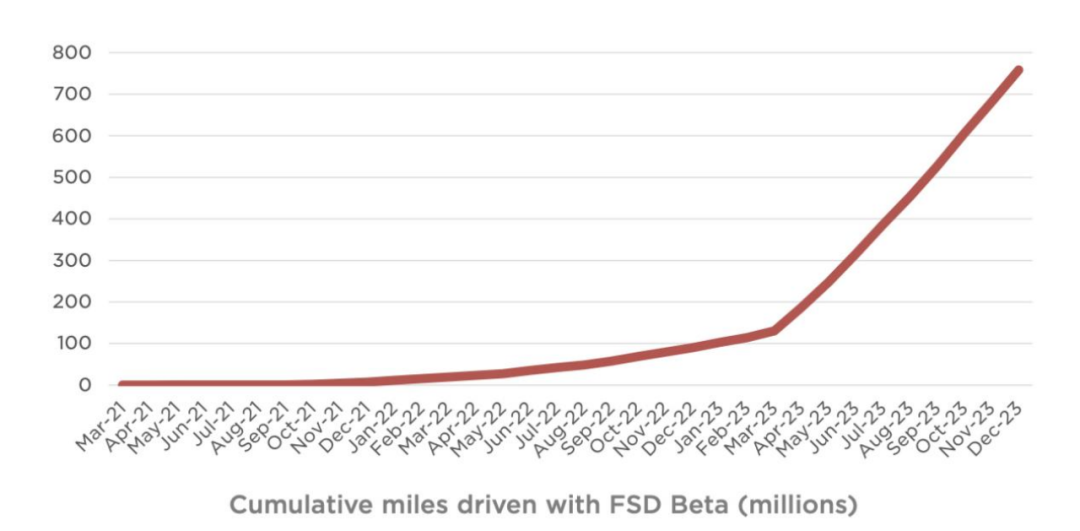

FSD Beta累计行驶里程(百万英里)▼

特斯拉在股东演示中推出了其智能驾驶辅助软件FSD Beta新版本,而该软件累计行驶里程已达约7.5亿英里。不过,该软件并不能使特斯拉的汽车实现自动行驶,仍需要一个驾驶员坐在方向盘前,专注路况。截至2023年底,特斯拉在全球5952个站点为驾驶员提供了54892个超级充电桩。马斯克指出,FSD V12应该在不久的将来提供给常客。

对于机器人Optimus生产时间表的问题,马斯克表示,将在未来几个月内定期更新Optimus的进展情况,并表示Optimus的安全性是他们非常重视的问题。特斯拉将建造一个本地化的控制系统,以防止中央服务器上传恶意软件到机器人。

马斯克指出,Optimus有可能远远超过特斯拉其他产品的总价值。特斯拉希望Optimus能够成为有用的产品,目前已经可以执行一些有用的任务,但是他们需要进一步提高其效用。

他表示,一些Optimus设备很有可能在明年某个时候发货,但普通消费者需要更多的时间才能购买生产的Optimus机器人。

本月,马斯克在他拥有的社交媒体网站 X 上表示,他希望特斯拉董事会将他在公司的持股比例从13%提高到25%。他说,如果不能如愿以偿,他将“在特斯拉之外”开发新的人工智能产品。特斯拉董事会尚未公开回应。

在财报电话会议上,他表示需要25%的股份来保护自己不被“某个随机的股东咨询公司”赶下台。他补充说:“有很多激进分子基本上渗透到这些组织中,他们对应该做什么有奇怪的想法。”

当被问到特斯拉是否会考虑与中国汽车制造商合作时,马斯克表示,中国汽车制造商是世界上最具竞争力的车企,他们将在本国以外取得巨大成功,“坦率地说,如果不设置贸易壁垒,他们几乎会轻易击败世界上大多数其他汽车公司。他们非常出色 ”。

马斯克还称,没有看到与中国汽车制造商合作的明显机会,尽管特斯拉愿意在超级充电网络或FSD授权方面提供帮助。

塔尼亚对特斯拉能源公司持乐观态度,认为特斯拉能源公司今年的增长速度应该超过该公司的汽车业务。他还指出:“我们目前预计2024年的资本支出将超过100亿美元。”

对于4680电池,马斯克澄清说,电池生产极具挑战。特斯拉高管指出,4680辆的产量领先于Cybertruck的产能爬坡,目前正在采取更多措施进一步提高电池的产量。

马斯克补充说,特斯拉的4680项目不会以任何方式影响该公司的电池供应交易。

特斯拉计划在得克萨斯州的Giga工厂建立新的革命性产线,并将继续努力提高4680电池的产量和降低成本,未来4680电池不仅会供应Cybertruck,还将用于未来的其他车型。

截至当地时间1月24日收盘,特斯拉每股报价207.83美元,跌幅0.63%。值得注意的是,财报公布后,特斯拉盘后一度跌超4%,较7月份创下的12个月高点下跌超过25%。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车