费心懿2024-01-26 12:38

![]()

快递行业依旧展现了强大的韧性和复苏能力。

回顾快递行业2023全年走向,跨过年度1300亿件的关口这并不令人意外。

早在2023年10月23日,我国当年的第1000亿件快件产生,比2022年达到千亿件提前了39天时间。12月初,我国年度快递量首次破1200亿件大关。

在1月9日在北京召开的2024年全国邮政管理工作会议上,国家邮政局党组书记、局长赵冲久在工作报告中指出,2024年行业仍将继续保持稳步上升态势,预计快递业务量、业务收入分别完成1425亿件和1.3万亿元。

与此同时,快递行业继续走向高质量发展之路,亚洲第一个专业性货运机场顺丰鄂州花湖机场全面投入运营,圆通速递作为独家官方物流服务赞助商保障亚运会保障任务。

各种数据同样喜人。国家邮政局深入开展快递市场秩序整顿,组织开展为期4个月的电商快件寄递服务专项整治工作,“不发货率”“不包邮率”明显下降,有效申诉率保持在百万分之五以下。新疆地区快递投递量日均增长近百万件,全行业隐私运单日均使用量超3亿单。

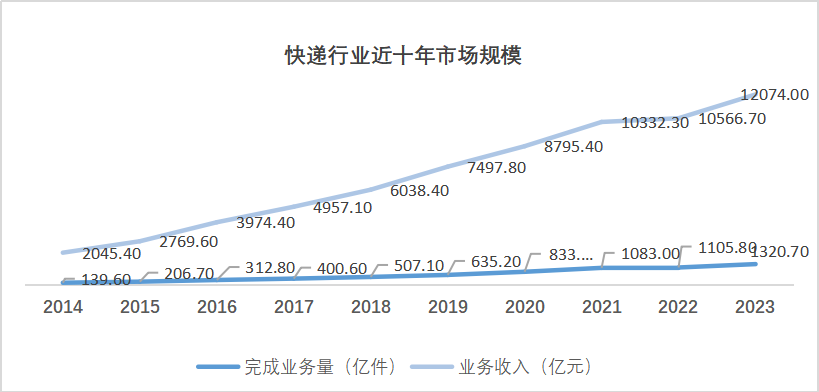

但回顾我国近十年快递行业的增速,这一增速最高达到了50%以上的增速。仅有2022年的件量与业务收入增速不是两位数。不可忽视的是,近年来,快递行业的增速已经放缓,2020年到2023年的件量增速分别为31.2%、29.9%、2.1%、19.4%。

快递行业近十年市场规模 制图:费心懿 实习生殷悦

在行业高速扩张的背景下,规模效应叠加快速积累的链路数字化、智能化能力,降本成为一大关键词。2014年的行业票均价格超过14元,而到2023年,行业票均价格已经来到了9元左右,单票价格缩水了近六成。

而2024年预期增速放缓至8%左右。

持续降本叠加市场扩张放缓,行业失速在所难免。头部企业步入了件量增长之困,在近乎饱和的市场还将有何新的作为?

答案依旧是量与价的博弈。

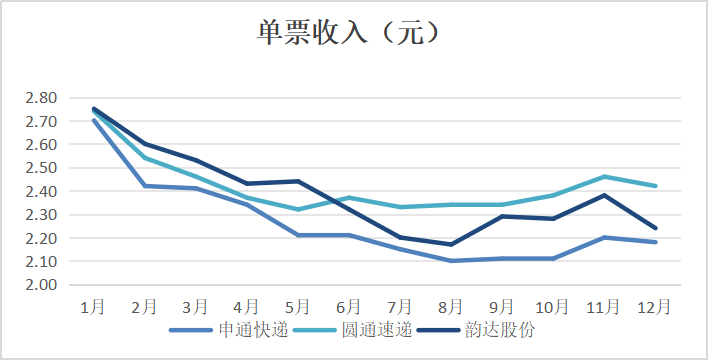

年初,顺丰控股、圆通速递、申通快递、韵达股份四家A股上市的快递公司披露了12月的快递业务主要经营数据,这也预示着这四家上市公司的件量及营收竞争格局提前揭晓。

21世纪经济报道记者注意到,今年快递行业A股上市公司的竞争格局剧变。这取决于上述公司的策略之别。

顺丰站在了单票价格的一边,年均单票价格从上一年的15.73元提升至16.06元,但市占率同比2022年丢失了一个百分点。申通快递站在了件量的一边,其快递业务件量从上一年的129.48亿件提升到175.07亿件,实现了同比增长36.21%,但票均价格从2.52元下降到了2.23元。

圆通速递是为数不多在件量与营收间取得了均衡增长的企业,件量从174.79亿件提升到194.27亿件,同比增长11.34%,单票价格从2.59元提升至2.63元,这也带来业绩同比12.97%的增长。

A股快递上市公司月度营收情况 制图:费心懿 实习生殷悦

“通达系”快递上市公司月度单票价格情况 制图:费心懿 实习生殷悦

不过,华创证券近期的研报认为,价格方面,电商快递行业不再具备全网大范围价格战基础,预计行业监管托底叠加终端加盟商盈利诉求,2024年价格竞争或呈现缓和态势。

在估值方面,中金公司认为,电商快递行业悲观预期已显现,当前行业居于历史底部位置,估值具备性价比和安全边际。

在市场失速的悲观情绪下,年中,顺丰控股作出抉择,其此前试图插足“通达系”腹地,即主打经济件的丰网最终被剥离。买家是过去被认为“搅局者”的极兔速递。

而在资本市场,2023年,也是物流快递企业扎堆赴港上市的一年。

在年内,极兔速递通过几套组合拳最终在10月实现了港股挂牌上市。同一年内,还有顺丰、菜鸟纷纷宣布IPO。顺丰控股在去年8月提交IPO申请,拟赴港二次上市,如若成功,顺丰将成为快递行业首家“A+H”的上市公司。9月,菜鸟正式赴港启动IPO,向全球智慧物流第一股发起冲击。

值得注意的是,海外市场,是未来有望在港交所聚首的几大巨头共同瞄准的市场新增量。

1月17日,菜鸟宣布与速卖通联合推出多重入仓保障。速卖通全托管和半托管商家可提前备货至菜鸟优选仓,订单通过平台自动下发,商家无需任何操作,实现全程履约无感。2024年春节备货期间,菜鸟与速卖通优选仓备货量与去年同比增长600%。

此外,菜鸟还在近日宣布正式进军美国集运市场,为全美数百万华侨、华人和留学生群体提供更稳定可靠的电商包裹集运服务。据菜鸟海淘出口物流部相关负责人介绍,在美国市场,菜鸟提供空运和海运两大集运产品。

登陆港交所仅两个月,极兔速递的千亿市值仍然稳固,向行业展示了其竞争力和潜力。

根据此前的招股书,2021年-2022年,按包裹量计,极兔是东南亚排名第一的快递运营商,其中2022年的市场份额为22.5%。2023年极兔速递东南亚包裹量继续增长,2023年7月及8月其东南亚的平均单日包裹量(即当月平均包裹数量除以当月天数)为0.097亿件及0.105亿件,较2022年7月及8月分别增长36.7%、48.4%。另外,极兔速递还在2022年就进入了沙特阿拉伯、阿联酋、墨西哥、巴西及埃及等新兴市场。

但海外市场并非全无危机。

1月22日,圆通国际快递(6123.HK)公告,与2022年相应年度相比,预期集团于截至2023年12月31日止的纯利将减少约20%。剔除上述一次性收益的影响后,与2022年相应年度相比,预期截至2023年12月31日止年度的纯利将减少约45%,但这并不计及2022年相应年度就各项并购、出售事项及COVID-19疫情政府补贴而确认的若干一次性项目。

圆通国际快递表示,此减幅主要由于全球通胀压力升温及地缘局势持续紧张为世界经济增添不明朗因素并导致全球经济增长普遍放缓,使集团的空运及海运经营业务收入受压盈利减少。

除却出海,国内市场仍是基本盘,“两进一出”“绿色转型”“全年无休”等快递行业的故事还在不断续写。快递行业今年再次确认春节不打烊,申通快递、德邦股份、顺丰控股、京东、菜鸟、韵达股份等在近日先后公告了相关事项。

几乎是同期,1月22日,国家邮政局发布《关于快递业务旺季服务消费的提示(三)》,因中央气象台发布寒潮、暴雪、大风预警,预计全国多地将出现较大幅度降温。受上述天气影响,快递户外作业难度加大,部分地区干线运输、末端投递将面临困难,可能导致快递服务时效延长。同时,在全国网上年货节促销活动推动下,快递业务量在近日形成小高峰,快递小哥工作压力较大。

(实习生殷悦对本文亦有贡献)

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车