时代商学院2024-01-20 07:26

![]()

本文来源:时代商学院 作者:陈丽娜

来源 | 时代商学院

作者 | 陈丽娜

编辑 | 陈佳鑫

除核心产品依赖第三方芯片供应外,杭州华澜微电子股份有限公司(以下简称“华澜微”)的不少发明专利也来自第三方。

招股书显示,华澜微为数据存储解决方案提供商,主要产品包括存储模组、存储控制器芯片及服务、存储系统及应用。该公司正冲击科创板上市,已于2023年12月31日回复第一轮问询函。

科创板对IPO企业科创属性要求颇高,然而研究发现,华澜微搭载自研芯片的产品销售额远不及搭载第三方芯片的产品,且搭载自研芯片的产品销售收入显著下滑,自研芯片市场认可度存疑。

此外,华澜微核心技术对应的发明专利中,近四分之一来自外购;且研发费用中委外研发费用占比明显高于同行。

从科创属性来看,华澜微符合科创属性评价标准一中研发投入、研发人员等相关指标规定,但不符合科创属性评价标准二中的第一及第四项要求,分别对应企业核心技术的领先性及关键性。按照规定,企业符合科创属性评价标准一或标准二即可申报科创板上市,因此华澜微仍符合申报条件,但其真实科创水平如何,仍有待观察。

采用第三方芯片蚕食盈利空间,连年亏损下持续经营能力遭质疑

华澜微的主营业务收入主要来源于存储模组、存储控制器芯片及服务、存储系统及应用,其中的存储模组又分为自营产品和分销产品两种。

2020—2023年上半年(以下简称“报告期”),自营存储模组产品的营收占比分别为76.51%、79.85%、73.91%、74.67%,可见自营存储模组是华澜微的核心产品。

然而,虽为自营产品,但华澜微大部分自营存储模组的“芯片”却依赖第三方供应。

根据第一轮问询函,华澜微自营存储模组又分为“自研芯片存储模组”和“第三方芯片存储模组”两种。报告期内,自研芯片存储模组收入分别为4937.52万元、7106.57万元、4229.96万元、885.59万元,占自营存储模组产品收入的比例分别为17.91%、18.80%、13.15%、6.42%,占比均不到两成,且还在不断下滑。

第三方芯片存储模组收入占比则分别为82.09%、81.20%、86.85%、93.58%,呈明显的上升趋势。

华澜微自研芯片存储模组收入占比下滑或与新客户开发受阻有关。2020—2023年上半年,华澜微自研芯片存储模组新客户占比分别为34.49%、18.40%、14.34%、3.54%,来自新客户的收入分别为1702.85万元、1307.32万元、606.62万元、31.34万元,新客户占比及收入迅速下滑。

值得注意的是,自研芯片存储模组的毛利率要显著高于第三方芯片存储模组。报告期内,华澜微自研芯片存储模组的毛利率分别为29.89%、36.73%、35.50%、40.89%,而第三方芯片存储模组的毛利率分别为14.73%、14.89%、17.26%、14.23%。可以看出,采用第三方芯片明显蚕食了华澜微存储模组的盈利空间。

随着自研芯片存储模组营收占比的下滑,华澜微的整体毛利率亦呈下滑趋势。报告期内,华澜微的毛利率分别为21.06%、19.29%、21.12%、16.61%。

在尚未实现盈利的情况下,华澜微的毛利率已出现下滑趋势。报告期内,华澜微的归母净利润分别为-12398.06万元、-9874.00万元、-11141.98万元、-7808.54万元,且主营业务收入增速也显著放缓。报告期内,华澜微的主营业务收入分别为4.32亿元、5.55亿元、5.65亿元、2.21亿元,2021年、2022年的同比增速分别为28.47%、1.8%。

华澜微的持续经营能力也遭到质疑。在第一轮问询函中,上交所指出,华澜微尚未盈利且存在未弥补亏损,报告期末累计未分配利润为-33,427.04万元,相关信息披露不够充分且不具有针对性。报告期内,华澜微规模小于同行业公司,应收账款增长、存货大幅增长、存货周转率下滑、主要产品单价下跌、收入增长率下降、有订单支持的存货金额下降。

上交所要求华澜微说明是否具备足够的抗风险能力,未来盈利能力是否存在重大不确定性,是否符合《科创板首次公开发行股票注册管理办法》(试行)关于持续经营能力的要求,是否存在有效应对措施,是否具备扭亏为盈的基础条件和经营环境。

华澜微表示,公司所处半导体行业的技术门槛较高,发展初期必须保持高额的研发投入才能够持续推出新产品、实现商业化。在产品研发和导入的初期,公司收入规模较小,未能覆盖高额的研发投入,持续存在亏损的局面。随着公司收入规模的提升,公司各项经营支出占公司营业收入的比例将进一步降低,公司盈利状况将得以改善,预计未来公司亏损状况将逐步缩窄并实现盈利。

与此同时,华澜微还解释称,2022年下半年以来存储行业下行周期较为明显,且随着闪存市场价格下降,导致公司存储模组销售价格亦有所下降,对公司存储模组收入造成一定影响。2022年,公司存储模组总体收入较上年度略有下滑,截至2023 年一季度,存储行业仍旧处于下行周期。

部分研发外包、专利外购,技术独立性存疑

除了持续经营能力需符合科创板要求外,对于冲刺科创板上市的IPO企业来说,技术实力更是至关重要。在第一轮问询函中,上交所对华澜微自身技术实力进行多方面的询问,包括“发行人是否存在外部技术依赖,是否具有独立研发及自主创新能力”“是否符合科创属性相关标准”等。

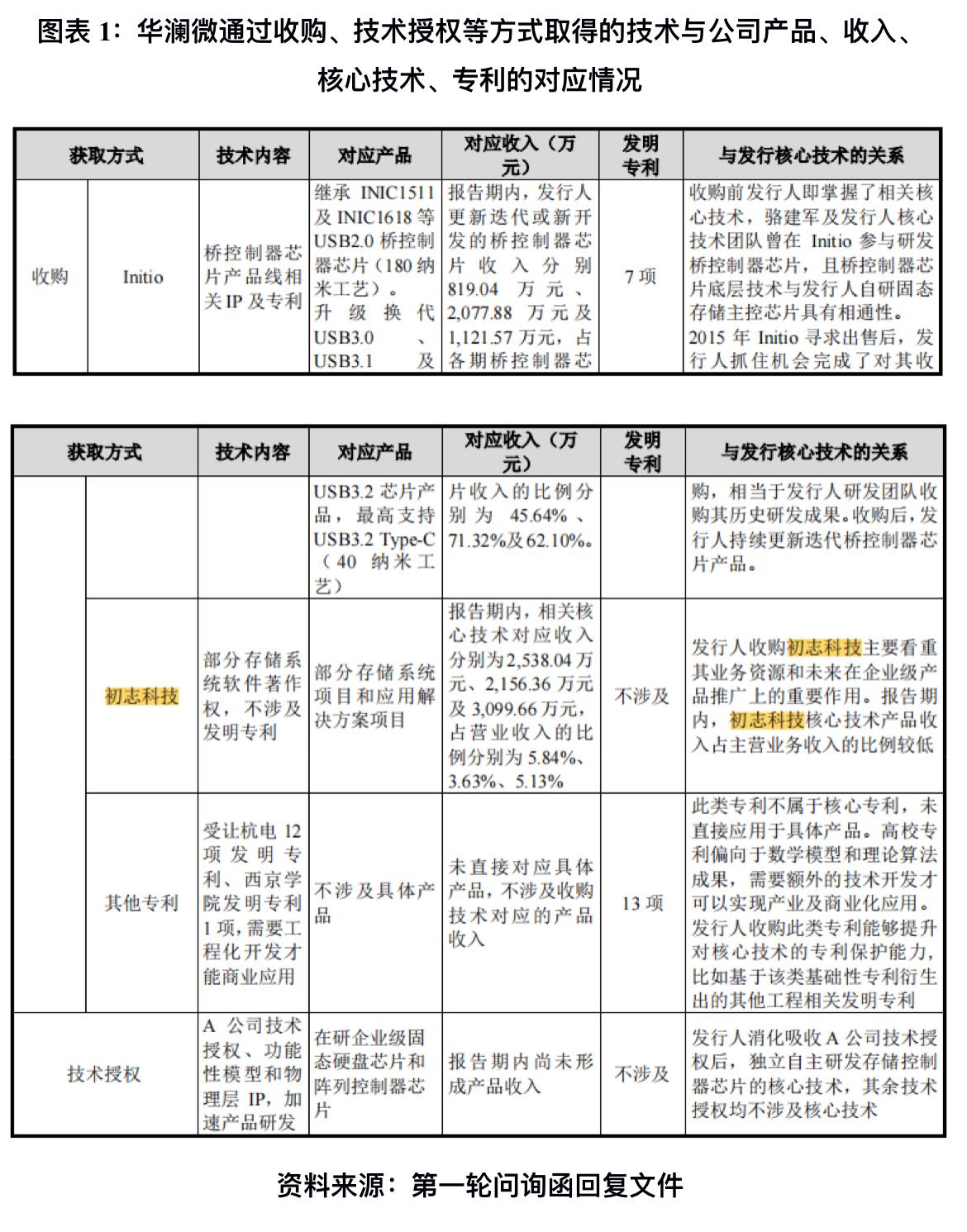

公司发展史显示,华澜微曾多次通过收购公司及资产的方式获取技术,收购的公司包括北京初志科技有限公司(下称“初志科技”)、华澜微电子(香港)有限公司(下称“Initio”)、华澜微电子(北京)有限公司(下称“北海华澜微”)、Sage Microelectronics Corp(下称“美国华澜微”)等。

其中,初志科技由华澜微在2019年12月以1.17亿元收购其100%的股权,初志科技主要从事数据存储、行业应用等软件和系统集成业务。第一轮问询函中,华澜微坦言,其存储系统及应用核心技术主要来源于被收购的初志科技。

此外,根据第一轮问询函回复文件,2015年,华澜微通过收购Initio所持有的桥接控制器芯片相关资产获取了桥控制器芯片产品线相关IP及专利,由此获得7项发明专利、4项IP。

除了通过收购资产丰富自己的专利及IP,华澜微还受让了13项发明专利,包括受让杭州电子科技大学12项发明专利、西京学院发明专利1项。其中的8项发明专利涉及华澜微存储控制器芯片核心技术。

为了扩充自己的核心技术,华澜微还和A公司达成合作,A公司向其转让了闪存核心控制器技术IP,该技术为企业级固态硬盘主控芯片及阵列控制器芯片技术,涉及华澜微核心技术。

此外,根据第一轮问询函,截至2023年6月30日,华澜微核心技术对应的发明专利中,15项发明专利为外购取得,50项发明专利为自研取得,外购发明专利占比达23.08%。

2020年至2023年上半年,华澜微的研发费用占营业收入的比重分别为16.20%、24.24%、18.28%、13.62%,主要为职工薪酬、无形资产摊销、投片费、委外研发及咨询费等。值得注意的是,其中的委外研发及咨询费占比较高。

同期,华澜微委外研发及咨询费占研发费用的比重分别为29.55%、19.13%、11.35%、5.6%,占比一度接近三成。而华澜微所列示的4家同行业可比公司中,仅国科微(300672.SZ)的研发费用包含了委外开发费,该公司同期委外开发费占比分别为8.6%、3.6%、1.5%、4.35%,明显低于华澜微。

对此,深交所要求华澜微区分主要环节列示公司委外研发的具体内容及受托研发对象,是否存在将核心环节或主要研发活动外包的情形,是否存在对部分受托研发单位的依赖。

华澜微解释称,芯片设计过程较为复杂,公司在研发人员有限的情况下,主要聚焦于芯片核心环节的设计,并基于行业惯例以及成本效率考虑,将部分物理层IP 工艺移植、芯片驱动程序兼容性开发、算法调优、后端设计中的布局布线等非核心环节委托纳能微等外部机构进行研发。

不符合科创属性评价标准二中两项要求

科创板对IPO企业的科创属性考量设立了详细标准。

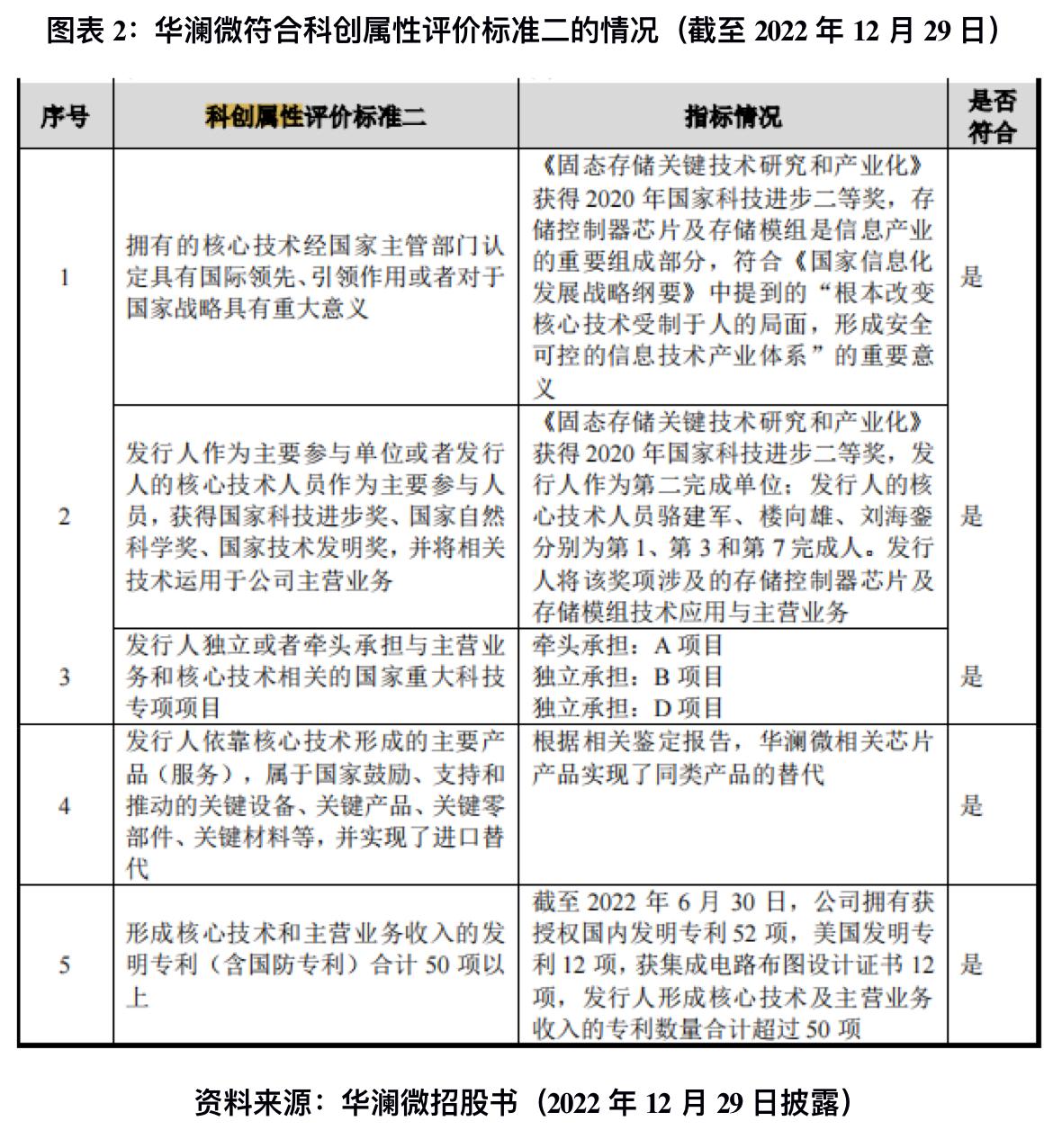

时代商学院发现,华澜微2022年12月29日披露的招股书中,其明确表示自己符合《科创板企业发行上市申报及推荐暂行规定》(以下简称《暂行规定》)科创属性评价标准二,且其中的五项要求全部符合。

然而,就在华澜微披露该版招股书次日,2022年12月30日,上交所对《暂行规定》进行了修订。

在第一轮问询函中,上交所也要求华澜微结合《科创板企业发行上市申报及推荐暂行规定(2022年12月修订)》附件1中关于科创属性相关指标二的要求,具体分析论证公司均符合五项指标的依据是否充分,如否,请修改有关信息披露内容。

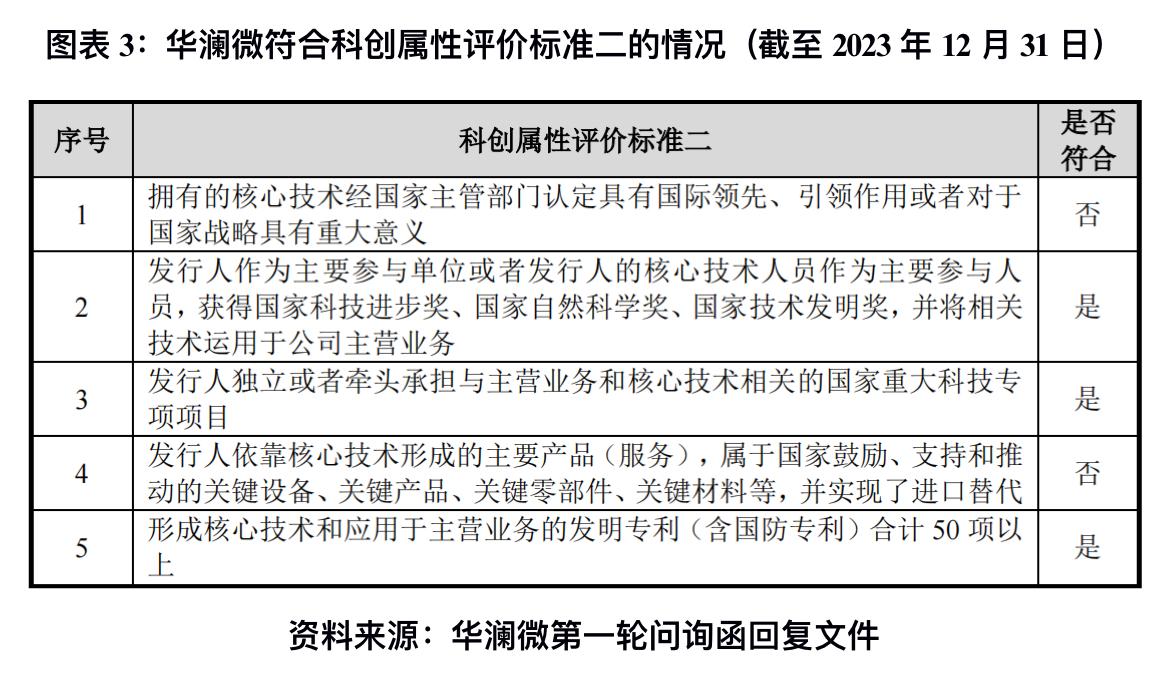

根据2023年12月31日华澜微披露的第一轮问询函,其已不符合科创属性评价二中的第一项和第四项要求。

其中第一项要求发行人“拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略具有重大意义”;第四项要求发行人“依靠核心技术形成的主要产品(服务),属于国家鼓励、支持和推动的关键设备、关键产品、关键零部件、关键材料等,并实现了进口替代”。

根据《暂行规定》,科创板要求IPO企业需符合科创属性评价标准一,如不符合,则需要符合科创属性评价标准二。其中,评价标准一与研发投入、研发人员、营业收入有关,而评价标准二与核心技术等有关。根据最新招股书,华澜微符合科创属性评价标准一。

值得注意的是,《暂行规定》第三条还提到“科创板优先支持符合国家科技创新战略、拥有关键核心技术等先进技术、科技创新能力突出、科技成果转化能力突出、行业地位突出或者市场认可度高等的科技创新企业发行上市”。第九条则要求保荐机构“按照实质重于形式的原则,判断IPO企业是否具有突出的科技创新能力”。

而华澜微存在外购发明专利及委外研发的情形,其是否符合上述规定仍要打个问号。

【参考资料】

1.《上海证券交易所科创板企业发行上市申报及推荐暂行规定》.上交所

2.《关于杭州华澜微电子股份有限公司首次公开发行股票并在科创板上市申请文件的第一轮审核问询函的回复》.上交所

(全文3700字)

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车