药智网2024-01-19 07:50

![]()

近期,强生连续两次出手“买买买”,先是强生旗下杨森制药与韩国LegoChemBiosciences达成许可协议,共同开发和商业化Trop2靶向ADC药物LCB84,此次交易总对价高达17亿美元(约合人民币122亿元);后与Ambrx(ADC生物医药公司)达成最终协议,将以每股28美元的现金收购其所有已发行普通股,总股权价值约为20亿美元(约合人民币143亿元)。两笔交易价值265亿元,皆针对ADC领域,强生为何急不可耐?

01

专利悬崖将至,

强生决定「急行军」

在全球前十制药巨头中,强生堪称全能选手,是多元化战略发展最好的药企之一,其业务分为制药、医疗器械和消费品三大类,2022年总营收为949.43亿美元,其中制药业务收入525.63亿美元,不管是综合实力,还是制药业务单项比拼,强生都能名列前茅。

2023年8月,强生正式完成分拆Johnson&Johnson和Kenvue的换股要约,消费品业务由Kenvue完全独立运营,分拆后的强生将专注于具有变革性的制药和医疗科技解决方案。

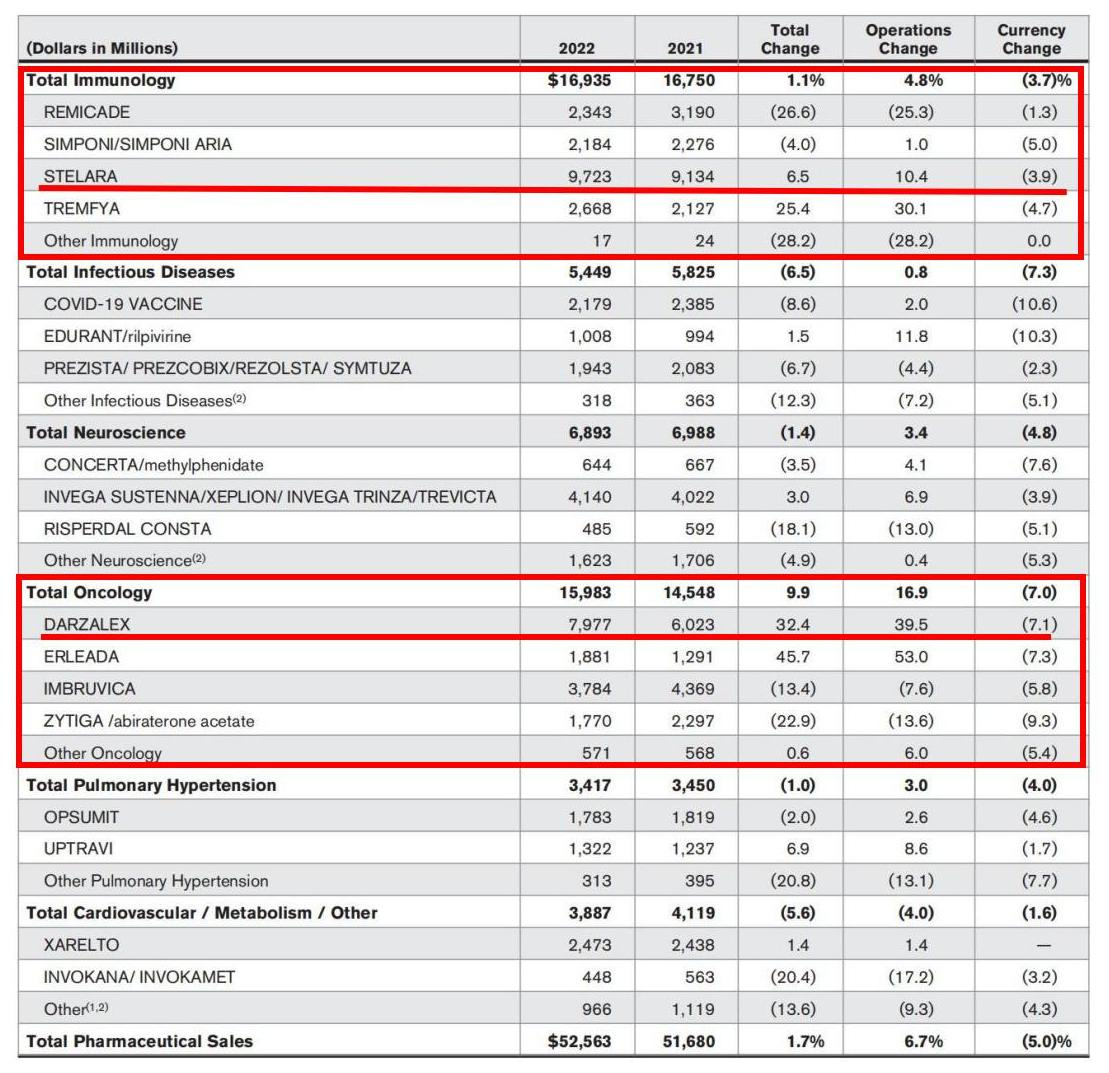

强生制药业务细分为免疫学、感染性疾病、神经学、肿瘤学、肺动脉高压、心血管及代谢领域,从收入结构来看,免疫学和肿瘤学是其最核心的两大领域,2022年分别营收169.35亿美元和159.83亿美元,合计占制药业务收入的62.63%,两大领域各自的重磅产品为STELARA和DARZALEX,2022年销售收入分别为97.23亿美元和79.77亿美元。

图1强生医药产品2022年销售情况

图片来源:强生2022年财报

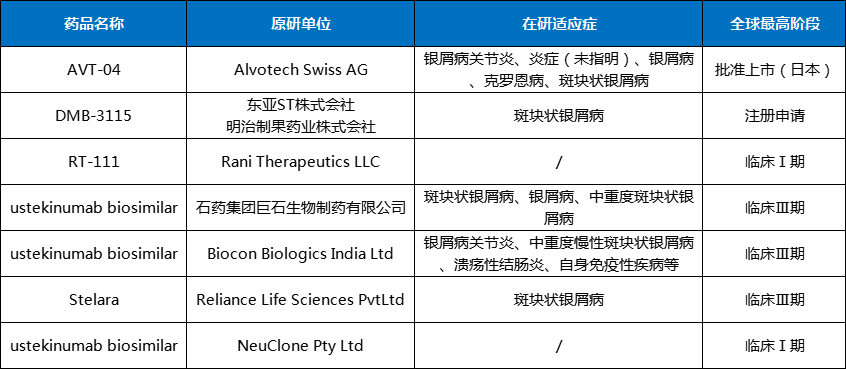

然而,再重磅产品也逃不过专利悬崖的命运,2009年获批上市的STELARA与艾伯维的Humira堪称自免药“双雄”,常年稳坐自免领域TOP第二把“交椅”,但在2023年也迎来了专利“解锁”,终究难逃生物类似药的“围猎”。

据药智数据企业版查询显示,全球已有7款STELARA生物类似药处于1期临床及以上阶段,其中Alvotech的AVT-04已在2023年9月获日本批准。

图2STELARA生物类似药进展(部分)

资料来源:药智数据

应对专利危机最好的防守就是进攻,而在进攻之前需要先握紧拳头,这就有了分拆消费品业务的战略布局,强生现任CEO曾表示,瘦身后的强生将加倍投入研发,约65%的研发资金用于制药业务,另外35%用于医疗器械。

2022年底,强生以166亿美元收购了医疗技术公司Abiomed,以巩固其心血管设备业务,当然,从强生业务收入以及未来的研发投入构成来看,制药业务才是重点,相比之下,20亿美元收购Ambrx并不值得一提。

02

接力赛开始,

用肿瘤接力免疫

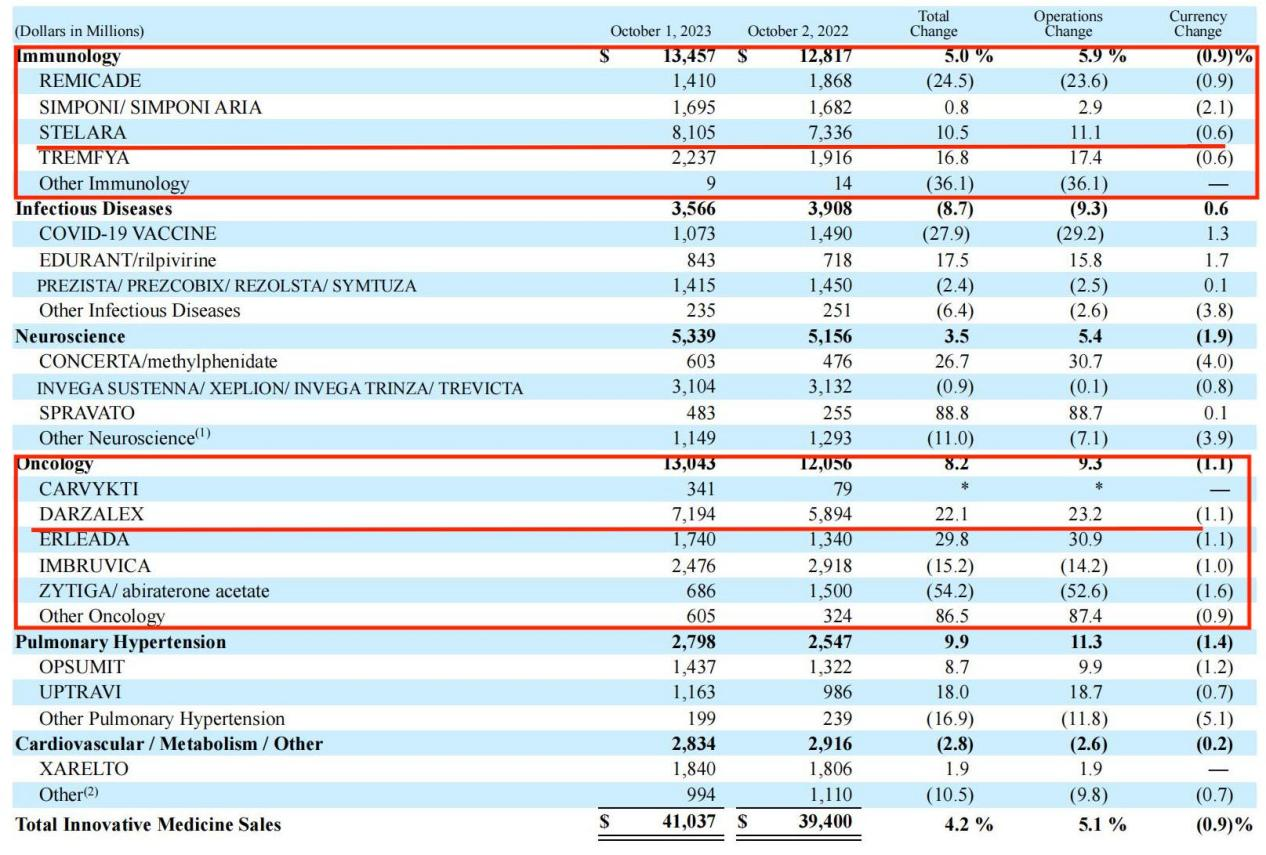

强生肿瘤学与免疫学两大领域的差距越来越小,2023年Q3财报显示,前三季度免疫学和肿瘤学领域收入分别为134.57亿美元和130.43亿美元,差距已由去年同期的6.31%缩小至3.17%,两大领域各自的重磅产品STELARA和DARZALEX的销售额也由24.47%缩小至12.66%。

值得一提的是,DARZALEX市场增速表现依然强势,同比增幅达22.06%,肿瘤接力自免成为最大支柱领域,DARZALEX接力STELARA成为最强产品,均指日可待。

图3强生医药产品2023年销售情况

图片来源:强生2023年Q3财报

在肿瘤领域PD-1/L1为王的时期,强生异军突起,在MM疾病上收获肿瘤领域的首款抗体药Darzalex,同时也是全球首个靶向CD38的抗体药,如今,Darzalex撑起了强生肿瘤领域的半边天,2023年前三季度,Darzalex销售额占了肿瘤业务收入的55.16%。

ADC技术的迭代发展,又为治疗MM开启了新的方向,2020年,GSK的Blenrep获美国FDA加速批准,成为全球首款靶向BCMA用于治疗RRMM的ADC药物,尽管在2022年11月,因未能在3期DREAMM-3研究中显示出显著的无进展生存期(PFS)益处,不符合加速批准要求被撤市。

但在2023年11月,Blenrep又王者归来,GSK的头对头3期DREAMM-7研究中期分析结果显示,达到了PFS主要终点,且Blenrep与BorDex联合治疗,与Darzalex联合BorDex治疗相比,可以显著延长患者的疾病进展或死亡时间。

靠MM撑起肿瘤领域的强生,不得不重视起ADC了,尽管也有声音质疑强生选择Ambrx的非天然氨基酸定点偶联技术大举进军ADC,是否考虑到该技术存在抗体表达困难,可能产生免疫原性等问题,但新药研发在赌实力的同时,也是在赌运气。

Ambrx在2021年6月登陆纽交所,持股5%以上主要股东包括厚朴投资、药明康德和复星医药等,到2021年底,Ambrx股价下跌70%左右,当年财报显示复星医药已不在主要股东之列,而就在2023年12月,厚朴投资还大幅减持Ambrx,一个月内卖出其持仓约92%股份,但药明康德坚持到了最后,收获满满。

03

拿下ADC,

却醉翁之意不在酒?

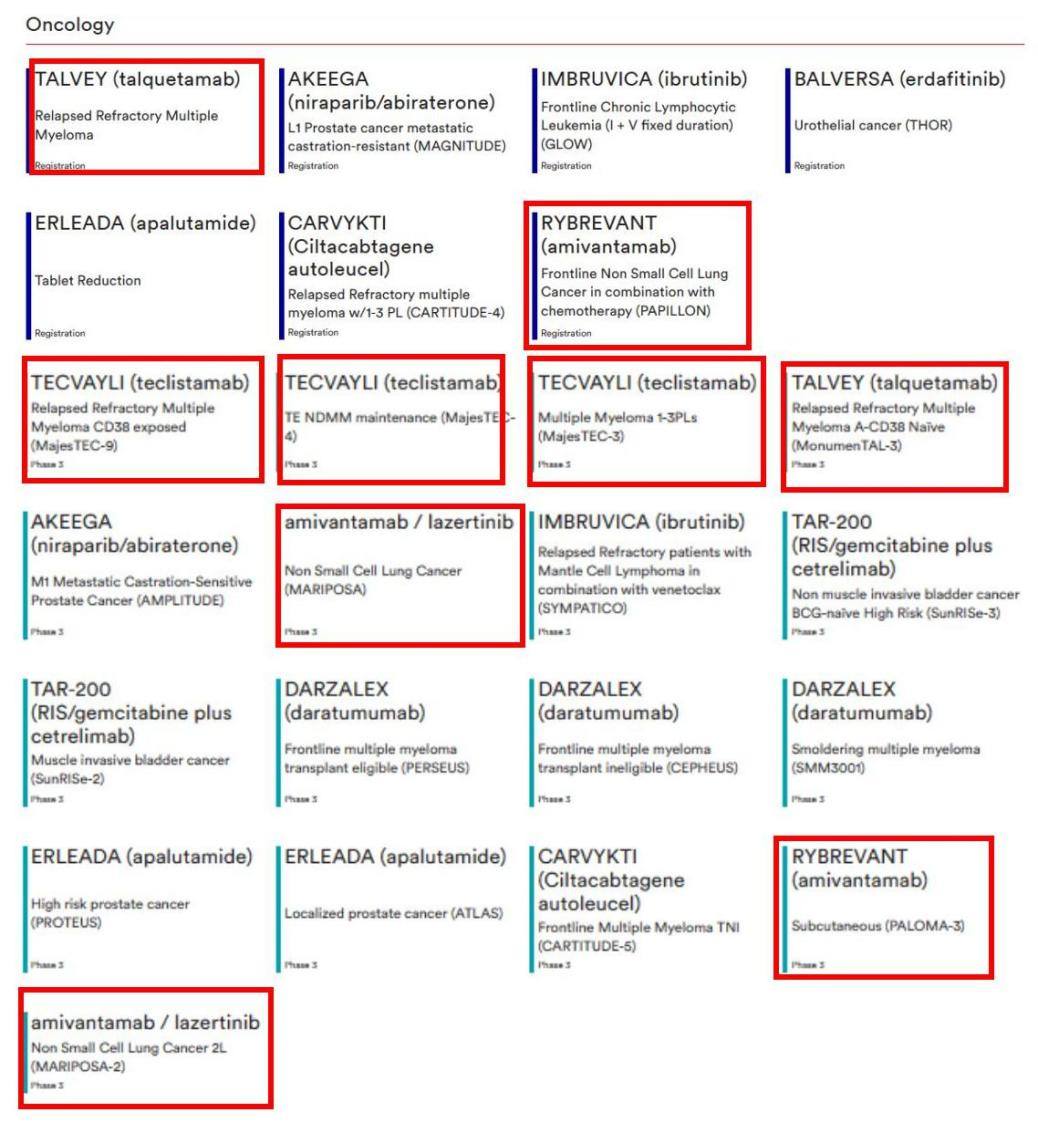

从强生在肿瘤学领域的管线布局来看,其非常热衷于双抗,据官网显示的肿瘤管线中3期及以上的24个项目中,涉及双抗的就有9个,且强生是全球除罗氏以外,获批双抗药物最多的药企。

图4强生肿瘤管线(3期及以上)

图片来源:强生官网

药明生物CEO陈智胜曾表示:未来5至10年,生物制药领域的主场可能是双抗和ADC,作为核心客户以MNC为主的药明系王牌之一的药明生物,对未来药物研发趋势和走向,陈智胜的见解颇具参考性。

而强生在双抗的进展上,已取得了全球范围内举足轻重的地位,无论是已上市产品,还是双抗管线项目,都十分丰富。

2023年12月,百利天恒的一款产品“出海”交易,将ADC的前景又拉向另一个维度,BMS以8亿美元首付款及最高5亿美元近期或有付款和最高71亿美元额外付款,获得其BL-B01D1(EGFR/HER3双抗ADC)除中国大陆以外地区的独家开发和商业化权利,该交易首付款和潜在交易总额均打破国产创新药单项出海纪录,也引起了全球制药业的关注。

强生此时连续进行ADC交易,醉翁之意在“酒”,但又并非全部,而是积攒ADC技术,加上之前在双抗药物上取得的经验,向未来的双抗ADC“备战”。

04

结语

正如鸿运华宁创始人景书谦评价现今最火的GLP-1,“十年前谈之,大家都觉得在忽悠人”,而更戏剧性的是,礼来在2018年仅以5000万美元首付款从中外制药获得的Orforglipron,如今却成为其与诺和诺德口服版司美格鲁肽对决的重要“杀手锏”。

药物研发充满潘多拉魔盒打开时的刺激,无论成功与否,当下,对于强生来说,补充ADC管线,沉淀技术才是关键,非天然氨基酸定点偶联ADC且行且看之。

参考来源:

1.相关药企官网及财报

2.同写意《ADC刚爆Ambrx就卖了,谁亏谁赚?》

文章来源及作者:药智网

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车