财联社2024-01-18 11:05

![]()

财联社1月18日讯(编辑 黄君芝)金融服务公司伯恩斯坦(Bernstein)高级分析师Stacy Rasgon周三表示,英伟达的天价估值可能会让投资者犹豫,但他确信,这家芯片制造商的股价将继续飙升。

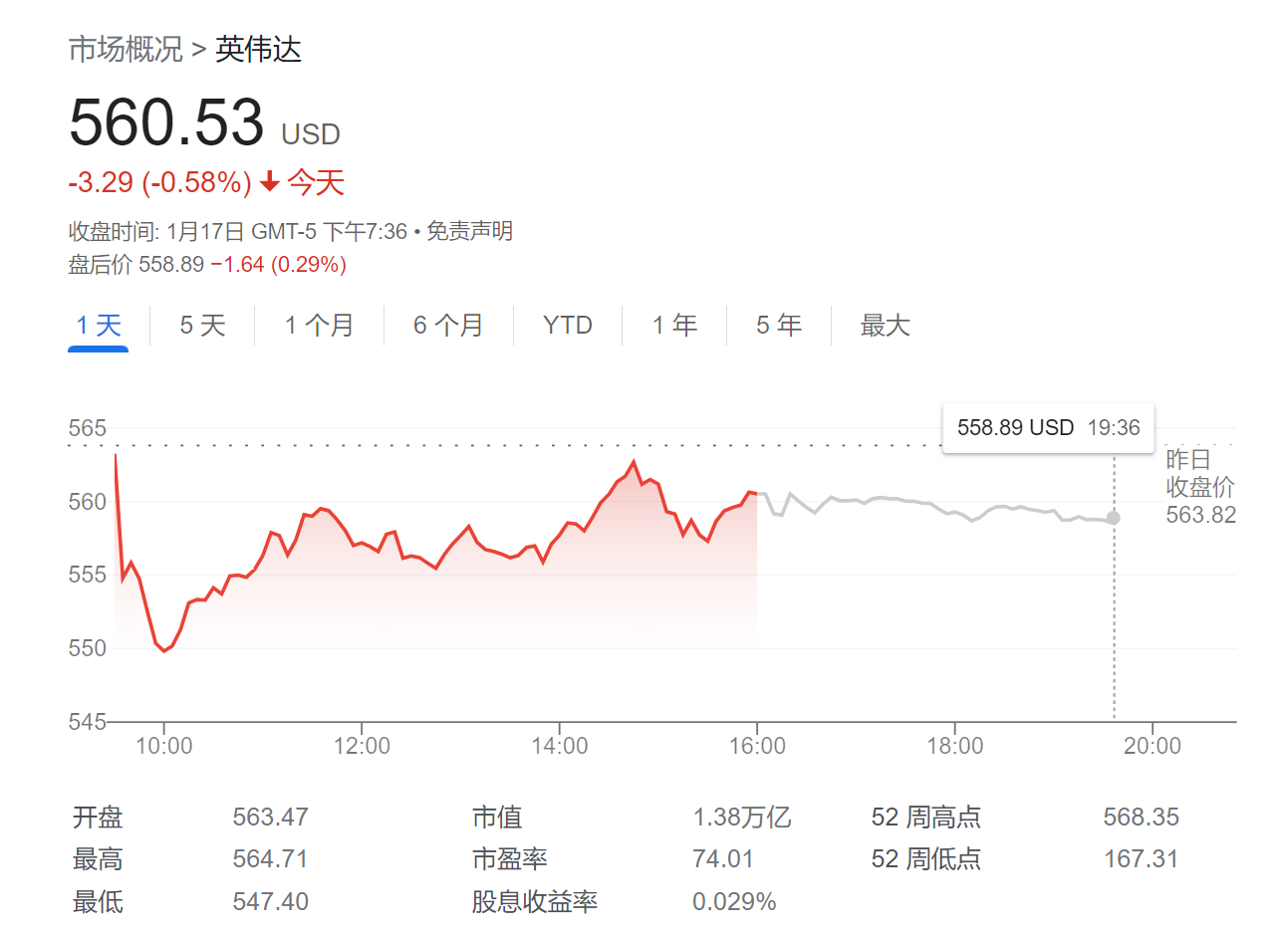

今年1月初,这家半导体公司成为标准普尔500指数中市值第四高的公司,并屡创新高。截至周三美股收盘,英伟达跌0.58%,报560.53美元。

尽管一些人对如此高的估值能否持续感到担忧,但Rasgon认为英伟达的目标价为700美元,他认为人工智能趋势将继续推动其业绩。

他说,“你说(英伟达)股价大涨,就看看盈利涨了多少,我不确切知道。盈利涨了六、七倍,或者别的什么数字。”

他把英伟达业绩大涨的原因总结为:AI机遇的规模庞大,而英伟达在AI芯片领域一骑领先,处于绝对优势地位。不仅如此,公司还在不断升级和更新其旗舰产品。

英伟达最新的业绩报告显示,该公司第三季度营收达到创纪录的145.1亿美元,较上年同期增长279%。Rasgon补充说,鉴于英伟达的盈利速度超过了其股价的上涨速度,这使得英伟达的市盈率非常有吸引力。

他说:“如果你相信这一点,这实际上是该领域最廉价的人工智能主题之一。AMD比英伟达贵得多,美满电子科技(Marvell Technology)比英伟达贵得多,甚至英特尔也比英伟达贵得多。”

2023年,英伟达的股价上涨了223%,这家芯片制造商是推动标准普尔500指数大幅上涨的七家大型科技公司之一。该公司从人工智能的发展中获得了巨大的推动,因为它的半导体经常被用来创建这项新兴技术所使用的基础设施。

在核心业务上,该公司也没有放慢脚步。Rasgon强调,新产品的推出将保持其领先地位,比如Grace Hopper超级芯片和即将升级的H200 GPU。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车