季晓莉2024-01-18 10:06

![]()

季晓莉/文 一般税种的纳税人都非常明确,但是城镇土地使用税和房产税就比较特殊,在不同情况下,有不同的纳税人。今天的文章会先对城镇土地使用税和房产税纳税人的规定做个分析总结,最后再强调一下租赁合同签订时的注意事项。

一、城镇土地使用税的纳税义务人

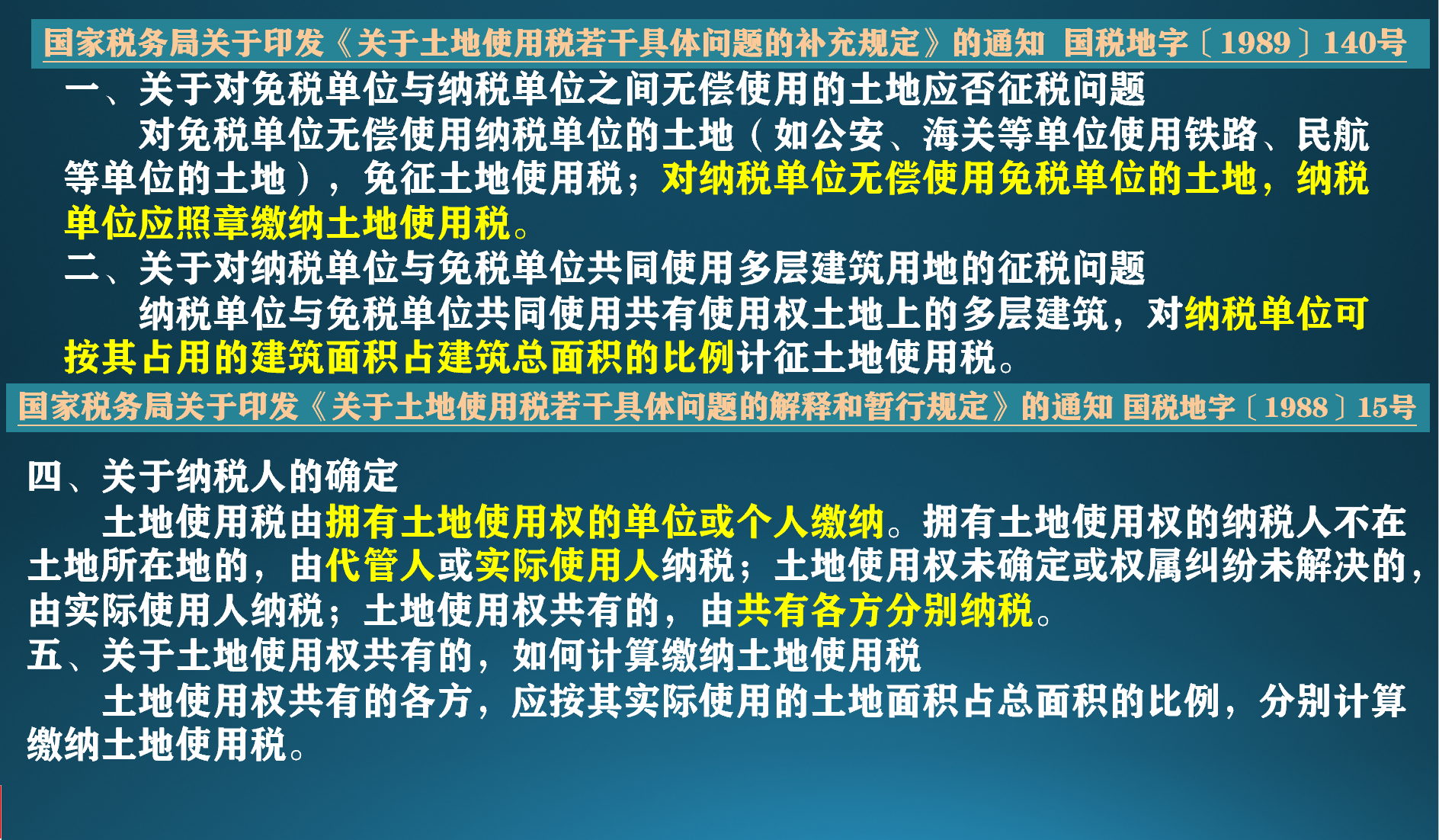

一般情况下土地使用税由拥有土地使用权的单位和个人缴纳,但是代管人、实际使用人在特定情况下都可以成为土地使用税的纳税人。土地使用权如果是共有,则由共有各方分别纳税。

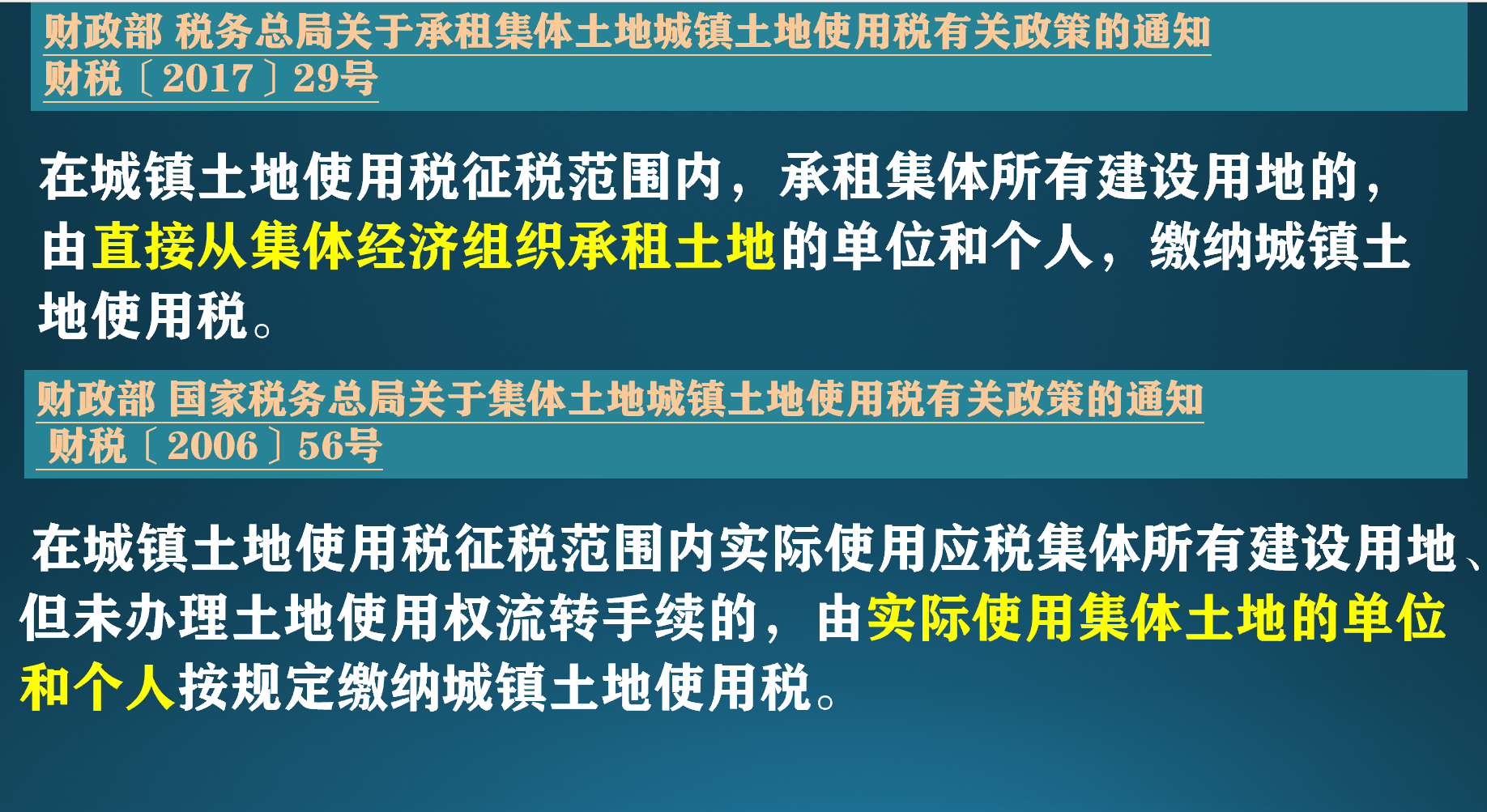

纳税人在承租集体土地时一定要注意,如果出现土地转租情形,应该是由直接从集体经济组织承租土地的单位缴纳城镇土地使用税,而不是最终的实际使用人。许多人觉得财税(2017)29号和财税(2006)56号是不是冲突,我2023年12月专门就此写过一篇文章“间接承租集体土地,是否需要缴纳城镇土地使用税?”进行了详细分析,感兴趣的朋友们可以参考一下。

二、房产税的纳税义务人

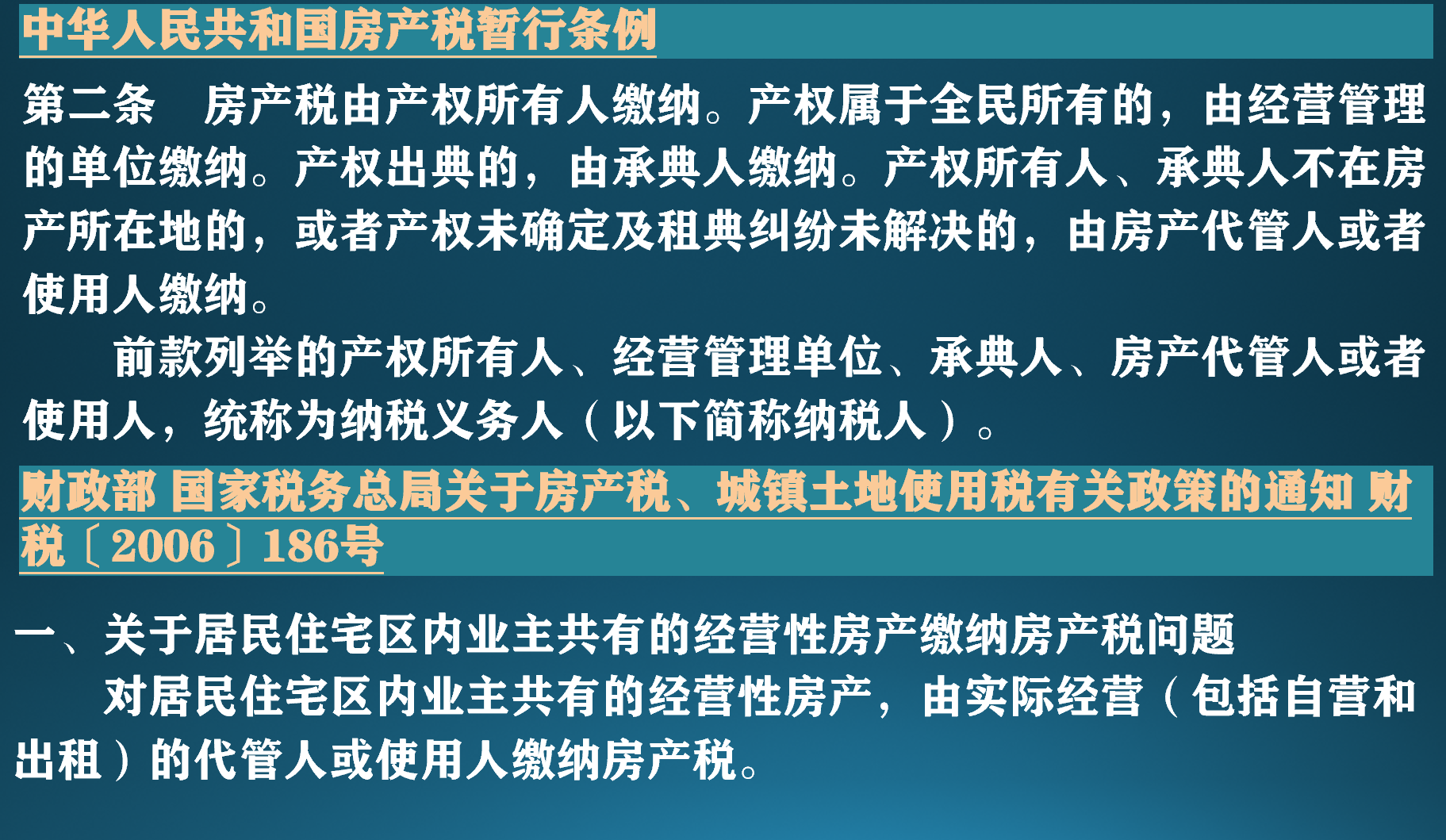

房产和土地是密不可分的,和城镇土地使用税一样,一般情况下房产税由产权所有人缴纳,但是代管人、实际使用人在特定情况下都可为房产税的纳税人。

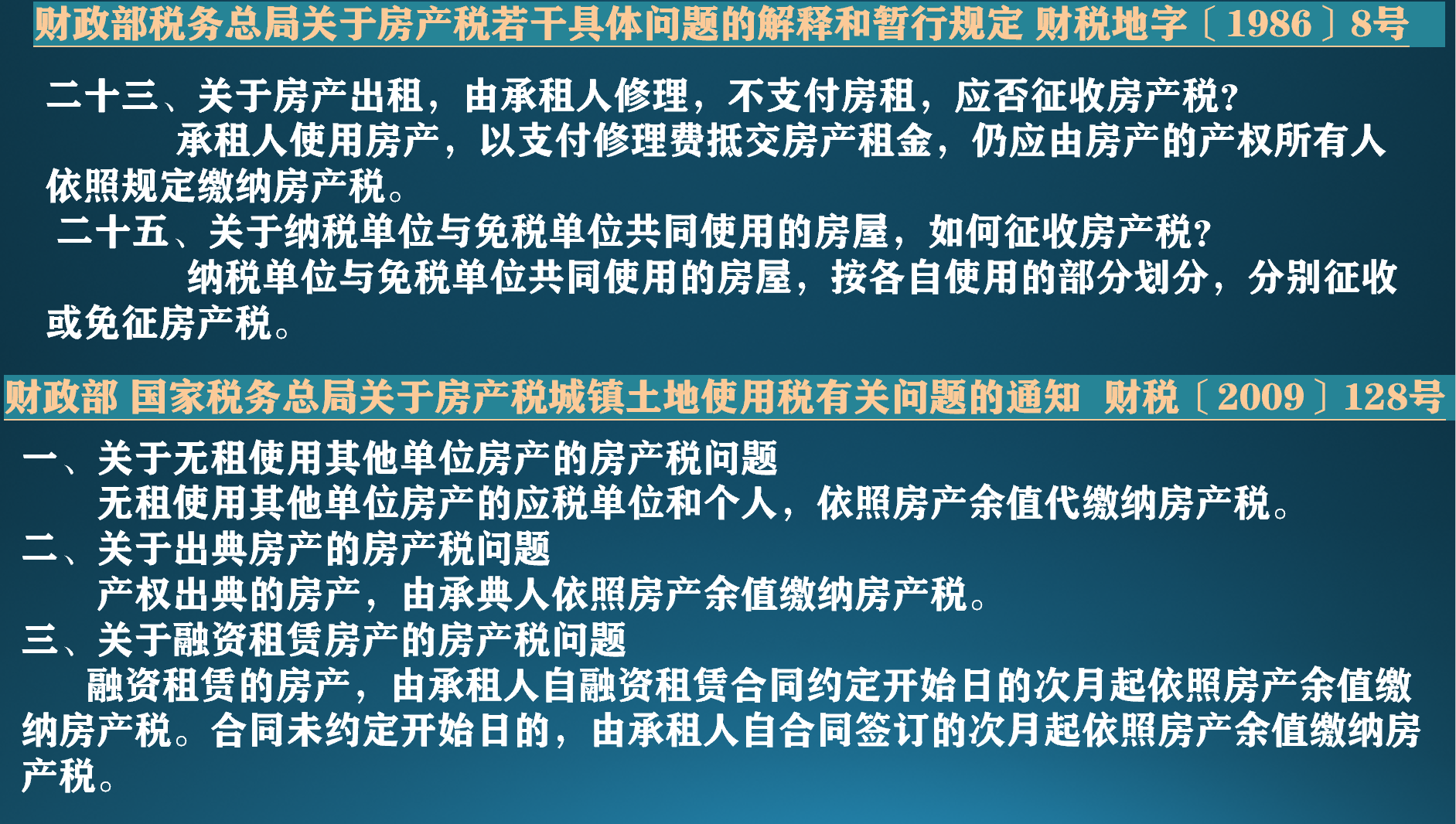

房产税规定产权出典的房产由承典人缴纳房产税,融资租赁的房产由承租人缴纳房产税,但是城镇土地使用税相关政策中并未对这两种行为单独专门规定,那么就还是要根据城镇土地使用税的规定,由产权所有人或实际使用人(承典人或承租人)缴纳城镇土地使用税。

三、土地、不动产租赁时的注意事项

从一、二的分析可知,实际使用人是可以作为房产税和城镇土地使用税的纳税人的,也就是说土地、不动产的承租人可能就是房产税的纳税义务人,所以在租赁合同签订前,承租人一定要确认土地、不动产的权属和管理情况,避免最后不仅支付租金,还要支付税款。在租赁合同中明确房产税和城镇土地使用税的承担方,不能简单的一句税款按法律法规的规定由合同各方各自承担,以避免不必要的纠纷。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车