盛松成2024-01-17 19:51

![]()

房地产问题是当前我国经济最需要解决、相对最难解决,也一定会解决的问题。目前,房地产市场已呈现恢复迹象,新房销售下降速度明显趋缓。在2024年中国首席经济学家论坛年会上,中欧国际工商学院经济学与金融学教授盛松成表示,本轮房地产市场调整自2021年下半年开启以来,可能持续4-5年时间,而从销售企稳到投资企稳的时滞将比以往更长。这一企稳过程将由房地产销售的企稳逐步延伸至房地产投资领域,最终使房地产市场不再成为经济发展的拖累项。本轮房地产市场调整是趋势性的,而不是周期性的。未来我国房地产市场可能呈L型发展态势,而经济高质量发展的大方向将限制资源更多流向房地产领域。

01我国房地产市场逐渐企稳

目前房地产市场呈现恢复迹象。房地产行业景气度小幅提升。2023年11月,全国房地产开发景气指数(简称“国房景气指数”)为93.42,较10月提升0.02。新房销售价格微涨。中指数据显示,2023年12月,百城新建住宅平均价格环比上涨0.10%,涨幅较11月扩大0.05个百分点,同比上涨0.27%。

同时,房地产销售情况也有所好转。2023年年底,我国房企销售已现回暖迹象。从销售金额和面积看,百强房企12月的销售环比正增长,其中,销售金额环比上升11.4%,销售面积环比上升4.8%。另外,根据全国住宅销售数据,2023年1-11月商品住宅销售面积为8.6亿平方米。其中,9月、10月、11月分别销售9000万、6000万和7000万平方米。根据30大中城市商品房成交面积高频数据测算,12月全国商品住宅销售约9000万平方米。

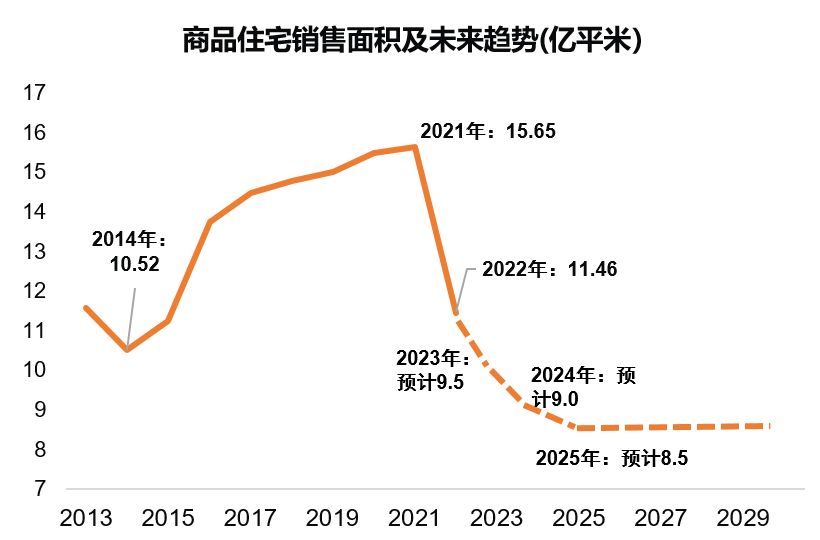

总体来看,房地产销售下降的速度已经明显趋缓。本轮房地产调控从2020年开始(有关部门分别于2020年8月和12月出台了房地产企业融资的“三道红线”和商业银行“贷款集中度管理”制度),2021年下半年房地产呈现下行趋势。房地产销售的高点是2021年,全年销售面积达到了15.7亿平方米。2022年商品房销售面积降至11.5亿平方米,比2021年下降4亿多平方米。如果2023年销售面积在9.5亿平方米,则较2022年减少2亿平方米,降幅明显收窄。预计本轮房地产市场调整的全过程可能持续4-5年时间。未来两年,我国房地产市场销售面积还可能下降,但降幅会继续逐年递减,每年可能只降5000万平米甚至更少,2025年或2026年可能在8.5亿平方米左右稳定下来。

数据来源:Wind,作者整理

02从销售企稳到投资企稳的时滞可能比以往更长

通常情况下,房地产销售是市场的先导指标。首先,房地产销售回笼资金是目前房企最主要的资金来源。2023年一季度以来,定金及预收款、按揭贷款合计占房企开发资金来源的一半以上。商品房销售金额增加,将改善房企现金流,进而提高房企增加土地购置并开工建造的意愿。其次,我国商品住宅销售以期房为主。2022年,商品住宅销售中,期房占86.1%,现房仅占13.9%。商品房销售的好转可以加快房企回款,促进施工进度,增加建安支出,进而提高房地产投资。因此,房地产销售对房企土地购置及开发投资具有先导作用。

根据2000-2020年房地产开发投资额与商品房销售额测算,商品房销售额与滞后7个月的房地产投资的相关性最强,相关系数达0.47,表明房地产投资滞后于销售恢复约7个月的时间,即房地产销售向投资的传导往往需要半年左右。

但本轮市场调整中,从销售企稳到投资企稳的时滞可能比以往更长。一个重要原因是目前库存高企。截至2023年11月末,我国商品房待售面积为6.54亿平方米,累计同比增长18%,其中住宅待售面积3.18亿平方米,累计同比增长20.4%。上述数据统计口径仅包括已经竣工的项目,如果考虑正在施工中、已经达到预售条件的期房,实际的库存更高。以商品住宅销售中期房占比超过80%来估计,目前我国商品住宅库存可能超过20亿平方米。这既延长了市场出清的时间(目前的市场形势下,去化时间可能需要2-3年),也抑制了新的投资需求。此外,预期不稳也可能使房地产销售向投资传导的时滞延长。一方面,房企投资决策更趋谨慎;另一方面,预期也会在一定程度上影响房企融资。

03房地产对投资的拖累可能减缓

尽管房地产投资增速短时间内很难由负转正,但房地产对固定资产投资的拖累可能减缓。

一是随着一系列支持政策出台,如修复地产融资的“三支箭”“金融16条”等政策,这些措施有助于缓解房企融资约束。从去年年末起,我国房企融资情况已出现边际好转,融资约束有所缓解。房地产开发资金来源主要包括国内贷款、自筹资金、其他资金、外资、各项应付款。2023年1-11月,我国房地产开发资金来源累计同比下降13.4%,降幅较1-10月收窄0.4个百分点,为8个月连续下跌后的首次回稳。其中,国内贷款、自筹资金及外资累计降幅均有所收窄。

二是土地市场呈现出改善的迹象。去年,大多数省份的累计土地出让金同比为负数。随着9月以来各地政策的持续放松,2023年1-11月,地方本级国有土地使用权出让收入同比下降17.9%,降幅较1-10月(增速为-20.5%)明显收窄。土地出让金降幅收窄意味着未来房地产开发投资(主要由土地购置费和建安费用组成)有望改善。我国目前的土地出让金缴纳制度下,分期缴纳全部土地出让价款的期限原则上不超过一年,因此土地购置费主要与过去12个月的土地出让金高度相关。

本轮房地产市场调整以来,地方本级国有土地使用权出让收入增速的最低点为2022年7月(-31.7%),而房地产投资增速的最低点为2022年12月(-10.0%)。土地市场先于投资见底。从上述转折点看,土地市场领先投资5个月,也即半年左右。

04经济高质量发展将限制房地产对资源的占用

长期看,我国房地产市场可能呈“L型”发展态势。“L型”意味着,我国房地产市场存在坚实的底部,但也意味着我国本轮房地产市场调整是趋势性的,而不是周期性的,较难出现大幅度的反弹。

我国经济保持中高速增长的韧性、刚需和改善型需求的普遍存在以及城镇化发展的稳步推进,是房地产市场长期稳定发展的基础。2023年前三季度,我国GDP同比增长5.2%,连续多年对世界经济增长贡献率超过30%,未来我国经济仍有望保持中高速增长。

我国居民收入也有较大增长空间,且近五年复合增长率远高于当年日本和美国房地产市场调整前夕。2017-2022年中国城镇居民可支配收入复合年均增长率为7.27%,而2001-2006年美国人均可支配收入复合年均增长率为4.25%,1985-1990年日本人均可支配收入复合年均增长率为4.47%。

从改善型需求看,目前我国人均住房建筑面积为39.9平方米(2020年普查数),但进城农民工的人均居住面积仅22.6平方米(2022年)。从城市化水平看,2022年我国城镇化率为65.2%,而美国、韩国、日本城市化率已分别达到83.1%、81.4%和91.8%(2020年)。

而经济高质量发展将限制房地产对资源的占用,我国未来不可能再通过房地产大幅拉动经济增长。我国人均住房面积已接近美国的2/3,而人均GDP仅为美国的1/6。截至2023年三季度末,房地产贷款余额53.2万亿元(其中个人住房贷款38.4万亿元,房地产开发贷款13.2万亿元),占所有信贷余额(234.6万亿元)的22.7%,而二季度末占比为23.1%。这说明当前资源更多地流向了先进制造业和现代服务业。

总而言之,未来我国房地产市场可能呈L型发展态势,这一企稳过程将由房地产销售的企稳,逐步带动房地产投资的企稳和房价的稳定。我国经济的增长韧性、刚需和改善型需求的普遍存在以及城镇化发展的稳步推进,是我国房地产市场探底的“下限”;而经济高质量发展的大方向将使资源更多流向先进制造业和现代服务业。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车