骆轶琪2024-01-17 14:59

![]()

虽然当前半导体行业被公认为正走在触底复苏过程中,但产业链依然在为拉动产能利用率而“积极奔走”。

近期,有市场消息都显示,全球主流晶圆代工厂商开启了新一轮各类型或变相或直接的降价竞争行为。

群智咨询(Sigmaintell)半导体器件资深分析师杨圣心对21世纪经济报道记者表示,根据其调研,目前晶圆代工业降价的主要范围是28nm以上制程,相对而言28nm及以下制程的价格较为稳定。在28nm以上制程范围内,12英寸代工厂2024年一季度的平均价格同比约降低11.1%,8英寸代工厂同期的平均价格同比约降低25.2%。降价幅度与往年同期相比较大。

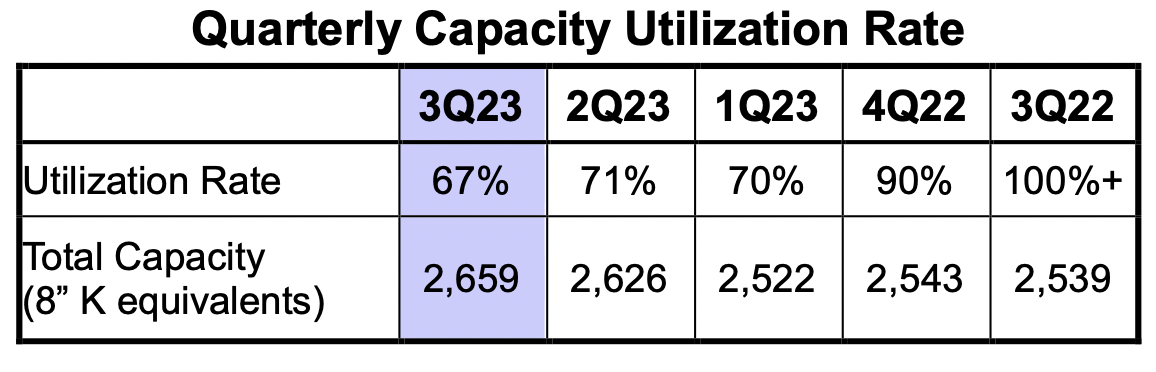

记者查询联电此前公布的数据发现,在2022年三季度,公司的产能利用率还在100%+,但随后在持续下滑,到2023年三季度利用率已经降至67%。

(联电公布近一年的产能利用率情况,图源:联电财报)

多位业内人士都对记者表示,虽然因具体选择工艺制程路线不一,晶圆代工厂的产能利用率表现不甚一致,但2023年下半年普遍处在偏低水平。

显然,为了挽回产能利用率下滑对固定资产折旧带来的压力,提出降价或类似行为成为一种可选路径。虽然多家第三方机构都认为2024年半导体将进入复苏周期,但可能仍需一定时间走向复苏进程。不过,一些终端侧产业链的动向,或许将为国内晶圆代工行业带来新变化。

对于目前主要晶圆代工厂具体降价动作,CINNO Research方面对21世纪经济报道记者指出其中大致包括:三星的各种制程均提出降价5%~15%;台积电的成熟制程光罩费用折让,先进制程7nm的价格折让幅度3%~5%;联电、世界先进和力积电提出对成熟制程降价二位数百分比,最高达15%~20%;中芯国际与国内外其他代工厂也传出成熟制程有类似降价跟进动作。

从全球趋势面看,半导体行业已经出现复苏势头。根据SIA统计,全球半导体销售额在2023年11月达到480亿美元,同比增长5.3%,这是自2022年8月以来,全球半导体销售额首次实现同比增长,环比已连续第9个月呈现月增。

天风证券认为,半导体周期已处于相对底部区间,华为手机的带动、AI/MR等创新对半导体的增量,以及汽车半导体等有望成为推动半导体周期上行的需求端因素。

CINNO Research方面则认为,目前半导体供应链现状是,库存水平已经降低,但需求尚待春燕来。

为何在当前周期走向复苏进程中,依然出现降价竞争动作?杨圣心对记者分析,当前半导体行业的确已经触底,但回升速度较为缓慢。以代表消费电子市场的显示驱动芯片需求为例,根据群智咨询(Sigmaintell)数据,2024年各消费应用中,电视/笔电/智能手机应用需求(按芯片颗数)预计分别同比增长5.3%/8.6%/2.6%,而显示器/平板电脑应用需求同比降低3.5%/0.2%。各应用2024年整体需求约同比增长2.6%,复苏进程显得较为缓慢。

另据该机构预估,2023年全球主要晶圆代工厂的出货量同比下滑约19.6%,销售额同比下滑约15.1%。“在2023-2024年,对于晶圆厂来说提高产能利用率是首要目标。因此,晶圆代工厂普遍采用降价手段以争取客户投片。”其续称。

根据联电所公布信息,其2023年三季度的数据似乎已经在相对低的利用率节点。对于后市行情杨圣心分析,从设计公司下单情况看,2024年晶圆厂整体产能利用率恢复动能并不明显,预计至在2024年四季度或2025年一季度可能重回行业平均80%的产能利用率水平。

至于当前竞相变相降价动作能否拉动产能利用率快速提升,杨圣心认为,“由于多数设计公司不愿冒着增加库存的风险加大投片量,降价竞争只能影响晶圆代工厂与客户间的供应链分配关系,并不能显著带来总投片需求增长。驱动客户端增加投片量的因素核心仍在于市场复苏进程和力度,而根据我们的观察目前这个进程仍较为缓慢。”

目前市场显示出,成熟工艺由于参与者较多,降价竞争压力相对更大;先进工艺主要由台积电主导,因此长期以来价格都处在相对稳定甚至上涨的浮动区间。

但随着三星和英特尔的积极突围,市场竞争环境未来可能会出现一定变数。

杨圣心就对记者表示,群智咨询(Sigmaintell)分析认为,结合当前晶圆代工行业竞争格局,英特尔IFS业务未来重心将放在3nm及以下先进制程上。“英特尔在代工行业的发展方向有两个,其一是发展其Intel20A/18A工艺(等效于3nm/2nm工艺);其二是在次先进节点即14-22nm(主要为16nm)制程深耕,现阶段已取得联发科等客户投片,但这部分节点的市场空间比较有限。因此,长期来看在3nm及以下先进制程将是英特尔的主要发力点。”

由此其预计,先进工艺价格的增长趋势将有所放缓。“目前三星在4nm、3nm乃至2nm的研发上进展较快,现有工艺良率逐步提升,并且价格相比台积电更具有竞争力,对台积电定价策略影响较为显著;对英特尔而言,其自身3nm CPU仍需由台积电代工,在最先进端的工艺上对台积电的影响仍然略弱。此外,下游客户基于成本考量或选择放缓升级工艺节点,或要求在现有的新工艺节点上改良性价比,无论哪种,都在牵制先进制程代工价格的水位。”

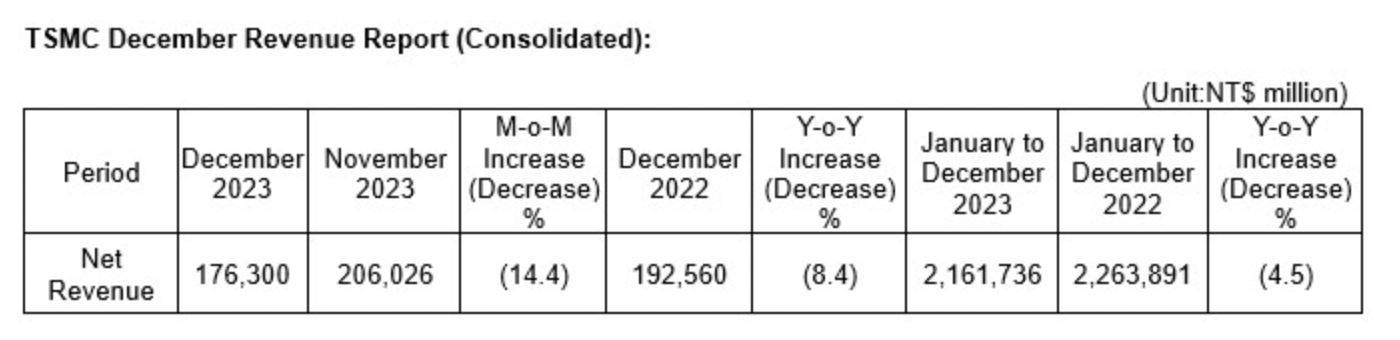

近日台积电发布2023年12月份财报显示,预估月度净收入环比11月下滑14.4%,同比2022年同期下滑8.4%。预计2023年12个月整体净收入将同比下滑4.5%。显示出在2023年,半导体行业所面临的一定承压态势。

(台积电公布12月份主要财务数据,图源:台积电公告)

不过天风证券认为,台积电四季度营收超指引。同时考虑到华为手机对本土芯片供应商的支持,随着华为手机的备货量增加,认为相关IC设计公司在晶圆厂的投片有望提升,带动本土晶圆代工产能利用率恢复。顺周期背景下,国内产业发展或让本土晶圆代工恢复力度好于行业平均。

来源:21世纪经济报道 作者:骆轶琪

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车