盖世汽车2024-01-17 11:14

![]()

12月是全年收官之月,为拉升全年销量表现,车企们在这一月通常都很拼,2023年12月亦是如此。

按照乘联会的说法,该月车企促销在力度和广度上都有所增强,几乎波及所有厂商、所有车型,呈现历史罕见的年末加力促销冲刺的特征。

而从近期各大车企/品牌公布的销量成绩来看,在车企年末冲刺以及地方促消费举措的共同推动下,不少车企在12月呈现“翘尾”走势,全年表现也由此拉升。

不过车企要在2023年跑赢大盘,显然不能仅靠单月之力,还要看全年的综合表现。

12月,不是谁都能完美收尾

2023年12月,车市整体表现继续向好。据中汽协数据,该月我国汽车销量达315.6万辆,环比增长6.3%,同比增长23.5%。

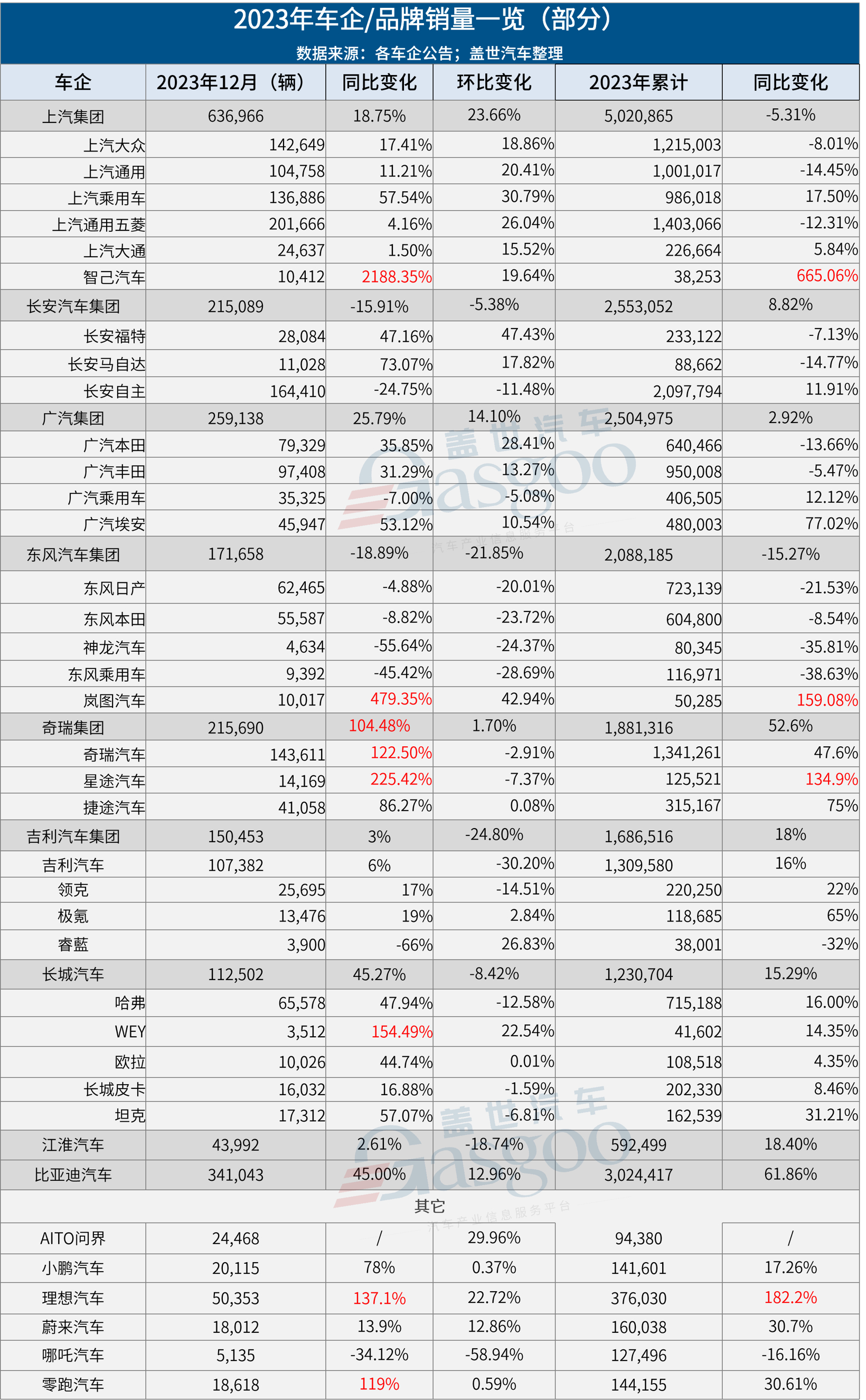

不过,增量一如往常“分配不均”,从车企来看,上汽、广汽、奇瑞、比亚迪该月销量同环比双双上涨,抢得不少增量。

其中上汽12月销量636,966辆,同比增长18.75%,环比增长23.66%。值得注意的是,该月上汽旗下自主与合资品牌销量集体上涨,这样的局面在年内实属罕见。

上汽旗下新能源品牌智己目前虽体量不大,但近来涨势凶猛。采取低价销售策略的智己LS6,拉动了智己整体销量走高,12月智己共计销售新车10,412辆,其中智己LS6销量高达9,878辆。

奇瑞表现也很突出,12月销量达到215,690辆,同比翻番上涨,环比虽只是微增,但2023年奇瑞实现了销量的“12连涨”,可谓难得。

据奇瑞方面发布的数据,其旗下奇瑞、星途、捷途、iCAR四大乘用车品牌聚焦不同定位,已经打造出8款月销过万的主力车型。

长安、东风的表现与上述车企对比明显,12月销量同环比双双下滑。尤其是东风,旗下老牌自主与合资品牌均呈现不同程度下滑,仅岚图这一所谓“创二代”表现亮眼,该月月销破万,环比增长超4成,同比增长超4倍。据悉,新岚图梦想家12月单月销量突破5000辆,实现四连涨。

吉利、长城处于“中间地段”,环比下滑,但同比增长。考虑到此前多月这两家车企的持续上涨态势,该月环比下滑的表现其实无需过度解读,更何况该月它们的销量仍然优于2022年同期。

尤其是长城,该月销售新车112,502辆,同比增长45.27%,其中新能源车型销售29,858辆,同比增长168.97%,海外销售33476辆,同比增长64.94%。

造车新势力们的处境则相对一致,理想打头阵,小鹏、蔚来、零跑也呈现不同程度增长,仅有哪吒在下滑。

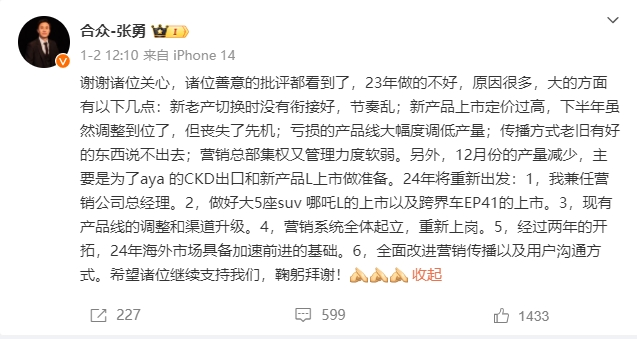

12月,哪吒交付量仅5,135辆,同环比双双下滑。对此,哪吒汽车联合创始人、CEO张勇曾公开检讨,坦承哪吒汽车2023年做得不好的几大原因:新老产品切换时没有衔接好,节奏乱;新产品上市定价过高,去年下半年虽然调整到位了,但已丧失了先机;亏损的产品线大幅度调低了产量;传播方式老旧;营销总部集权又管理力度软弱。与此同时,他也公布了接下来将采取的改善措施,称“2024年将重新出发”。

2023年,跑赢大盘的并不算多

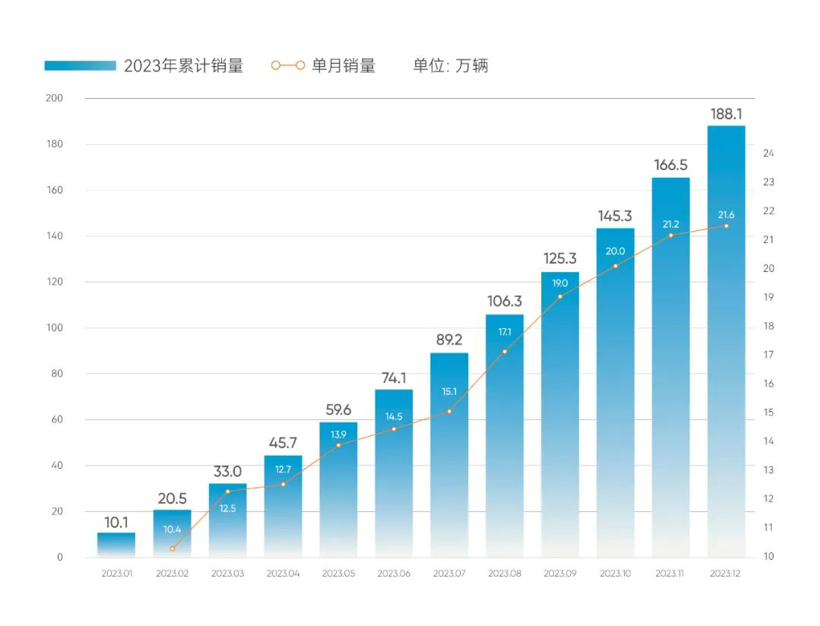

2023年,我国汽车销量突破3000万辆,达到3009.4万辆,同比增长12%。从盖世汽车统计的数据来看,能够跑赢大盘的车企并不在多数。

比亚迪自然在内。2023年全年,比亚迪累计销量3,024,417辆新车,同比增长61.9%。在这样的体量下仍能够保持这样的增幅,不可不谓优秀。由此,比亚迪也成为少数几家能够达成年度销量目标的车企之一。

在这背后可以看到的是,比亚迪多品牌发展战略迎来高质量发展阶段。目前比亚迪已完成比亚迪王朝、比亚迪海洋、腾势、仰望及方程豹五大品牌矩阵的布局,其中王朝、海洋构成整体销量的基盘,腾势则维持比较稳定的表现,仰望、方程豹也于12月开始快速上量。

另外出口板块的贡献也在增大,2023年比亚迪出口242,765辆,同比增长超3倍。自2021年5月比亚迪正式宣布“乘用车出海”计划,经过2年多的发展,目前比亚迪新能源乘用车已进入德国、日本、法国、巴西、澳大利亚、阿联酋等海外59个国家及地区,超400个城市,并在多个市场取得佳绩。

奇瑞也是达成2023年度经营目标的车企之一。2023年,奇瑞集团累计销售汽车达到历史性的1,881,316辆,同比增长52.6%,实现了“远超行业增长率”的2023年度经营目标。

还有吉利,吉利汽车集团2023年全年销量达到168.65万辆,同比增长约18%,再创历史新高,也超额完成了“165万辆”这一全年销量目标。

理想则早在11月便已提前完成了年初定下的30万辆的年度销量目标。2023年全年,理想共交付新车376,030辆,同比增长182.2%。

除此之外,老牌车企旗下的新能源品牌如果单独拎出来看,增幅也很突出,例如智己2023年交付量同比增长超6倍,岚图同比增长近1.6倍。

事实上,如果分类别来看,自主品牌整体表现都相对较优,即便有些品牌未能跑赢大盘,或是完成年度销量目标,但大都超过了2022年同期,至少实现了正增长。

合资品牌则并非如此。于合资品牌而言,2023年这一年过得可能并不容易。从已公布的数据来看,销量“下跌”成为合资车企的主旋律。包括东风本田、广汽丰田、东风日产等在内的合资品牌2023年销量相比2022年同期大多呈现下滑态势,更遑论跑赢大盘。

2024年,“大战”已然开启

得意或失意,2023年都已成过去,而面对已经到来的2024,车企已然准备大战一场,这从一些车企定下的年销目标便不难看出。

2023年拿下300万+年销的比亚迪自然有更宏大的目标,网传其2024销量目标是挑战450万辆,不过比亚迪官方并未确认这一消息。

需要指出的是,即便是比亚迪,要完成这样的销量目标也并不容易。盖世汽车资深分析师表示,比亚迪2024年销量的核心增量来源于方程豹品牌,王朝与海洋系列新车型,如宋L,以及出口市场的快速增长,原有核心爆款车型秦、宋、汉、元、海欧等在国内市场只能保持或者低于当前月销水平,另外10-15万元、15-20万元,20-25万元区间竞争产品越来越多,可能会不断抢夺相关细分市场。

同样达成2023年度销量目标的奇瑞与吉利,对于2024年也极有信心,奇瑞的目标是销量增长率超行业10-20个百分点,吉利制定了190万辆的销量目标,较2023年增长15%。

值得注意的是,即便是未能达成2023年销目标的车企,在2024年销目标的设定上也并未收敛。例如广汽2024年销量目标为275万辆,增长目标约10%(2023年增长2.92%),长城则为2024年定下了190万辆的销量目标(2023年年销160万辆,销量完成率77%)。

聚焦新能源品牌,在2024年销目标的设定上,也是毫不含蓄。

埃安与理想设定的2024年销目标居前,均将目标定在了80万辆。数据显示,在2023年,理想共计交付376,030辆,埃安累计销量为480,003辆。

然后是问界。据悉,问界向供应侧传达的2024销量目标是,其计划在2024年交付新车60万台,相当于2023年全年销量的6倍还多。

深蓝汽车CEO邓承浩此前表示,公司2024年销量目标为45万辆。而要知道,深蓝2023年实际销量仅为13.7万台,以此来看,45万辆,是个不小的目标,也是个不小的挑战。

小鹏2023年累计交付量为141,601辆,未能完成20万辆的销量目标。但展望2024年,其将销量目标定在28万辆左右,是2023年全年销量的2倍。

智己2023 年销量为4万辆,根据智己刘涛此前在采访中透露的信息,2024年智己品牌的销量目标是12-13万辆,目标增幅也很高。

蔚来似乎不同,据悉蔚来是目前公布2024年目标销量的品牌中,唯一一家将目标销量下调的,降幅2万,新年目标23万台,即月均2万辆即可完成任务。

综合来看,对于2024年,车企们都有着更高的追求。但在低位增长的整体市场预期下,车企动辄要翻番上涨的销量目标,似乎显得有些激进了。

据中汽协预计,2024年中国汽车总销量将超过3100万辆,同比增长3%以上。其中,新能源汽车销量1150万辆,对比2023年的949.5万辆,约增长21%。

如此看来,整体市场增量并不富余,这意味着,车企间的竞争将更加激烈,想要拿到更高的增量,实现自己立下的 Flag,就要竭力去“抢”。事实上,车企们的“抢夺战”在2024年初便已打响,新一轮“价格战”的上演就是很好的证明。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车