2023-11-30 22:41

![]()

文/管清友、许博男

事件:本月国家统计局公布数据显示,中国10月CPI同比下降0.2%,前值为0%,与此同时,10月PPI同比下降2.6%,前值为下降2.5%,降幅进一步扩大。和市场预期不一致的是,本月CPI同比数据再次回归负增长区间,近几个月以来物价数据也一直在零增长附近“反复横跳”。那么本月CPI数据为何再次转负?中国究竟有没有出现通缩?中国出现“类通缩”的根本原因究竟是什么?

1、本月CPI数据为何再次转负? 猪肉价格跌幅扩大,二师兄尽力了

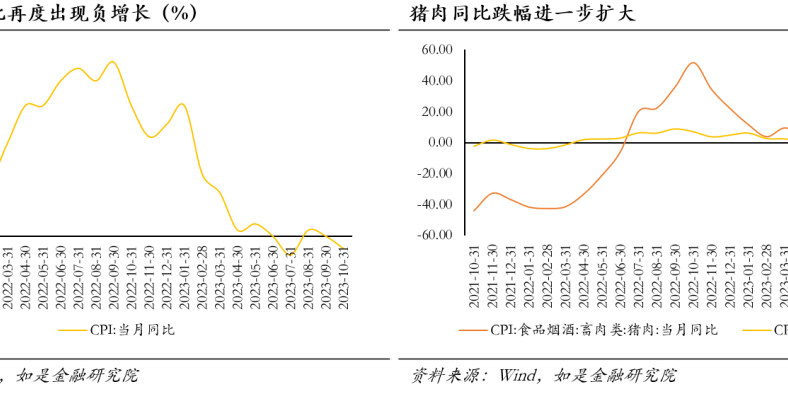

本年度CPI同比数据出现再度负增长,主要原因在于猪肉价格跌幅进一步扩大。根据国家统计局数据,10月CPI同比降幅扩大(-0.2%),略低于市场预期的-0.1%,同9月相比下降0.1%。从大类来看,食品价格仍为主要影响因素,同比下降4%,较上月降幅扩大0.8%。进一步分析可以看到,其中最主要的拖累项是猪肉价格。自去年10月以来猪肉价格同比数据持续下行,本月同比下降30.1%,跌幅扩大至8.1个百分点,影响CPI下降约0.55个百分点,这一方面是受10月猪肉需求减弱以及供给端猪肉出栏持续增多的影响,另一方面源于去年同期猪肉的高基数效应;同时,蛋类、其他畜肉类、鲜果以及水产品等其他食品项也展现出下降趋势,进一步拖累了CPI。

为何近期CPI数据出现波动?翘尾是其中一个很重要的拖累原因。翘尾因素可以用来衡量前一年度的价格指数对本年度同比数据的影响大小,因此通过计算翘尾因素可以反映出剔除基数效应后的CPI真实水平。受去年同期猪肉价格走高(+51.8%)的高基数影响,本年10月CPI同比下降的0.2%中,计算得翘尾因素拖累0.2个百分点,同9月数值一致。

2、中国究竟有没有出现通缩?目前情况很接近“多要素论”判定标准下的通缩

如果严抠某些“通缩”定义的字眼,我们很难说中国目前处于“通缩”周期。由于今年起国内CPI同比增速数据出现了较为明显的回落,甚至在7月与10月出现了同比负增长,各界对于当前中国是否已经出现通货紧缩现象产生了一些争议。学术上对于“通货紧缩”的定义,有不同的观点和标准。比较主流的判定标准是 “单一要素论”,即以物价水平的持续下降作为通货紧缩的唯一判断标准,这也是西方经济学理论中普遍采用的评判方法。在论界普遍认为CPI要同比连续6个月负增长,才能算是通货紧缩。在这个定义之下,我们很难将当前国内情况定义为学术意义上的“通缩”。

中国目前情况很接近“多要素论”判定标准下的通缩。那么中国是否与通缩彻底无缘?根据我们判定目前情况很接近“多要素论”判定标准下的通缩,即:物价与货币供应量持续下降,还伴随着经济衰退导致的就业率上升。在这个定义之下,或许我们已经置身所谓“通缩”很久了。

3、当前“类通缩”的根本性原因在哪?仍然是有效需求问题

从原理上说,影响物价的因素,无非是供给侧传递,和需求侧拉动。物价的变动本质上是供给侧和需求侧两侧所变化所最终呈现的结果,供大于求则物价下跌,供不应求,则物价上涨。

我们不认为当前的“类通缩”是由于上游成本减少所导致的。一般来说,CPI同比下行的一个可能原因是PPI回落带动CPI回落,也就供给端的上游成本回落,导致居民部门物价水平回落。比如,对于生产厂商而言,如果厂商的原材料进货价格大幅且持续下跌,那么厂商很有可能会为了市场竞争,而随之降低产品价格。按照这种逻辑,PPI的下行应该与CPI相同步甚至领先,而从近期的情况看并非如此。

因此,我们认为当前通缩源于另一种成因,即有效需求不足。经济下行周期往往伴随着需求不足,这样一来供给就会过剩,导致供大于求,进而出现通缩。在这种假设之下,我们认为是由于经济下行导致内需不足,同时此前由于外需旺盛,国内工业部门已经累积了一些过剩的产能,二者叠加,导致通货紧缩的出现。在供给侧,我们观察到这一轮(2020-2022年)的出口强势周期带动了国内制造业固定资产投资的高速增长。然而好景不长,去年四季度起外需出现了明显下滑,制造业投资增速仍然很高、产能还在扩张。而在需求侧,如果从已经披露的PMI数据看,10月的内需景气度并不足够使人乐观。综上。通过比对,我们认为第二个成因更能解释目前中国现状,当前外需下滑、内需疲弱,同时产能扩张并未有明显停止迹象,因此我们认为导致通胀的根本原因是产能过剩与需求不足。

4、结论:当前这种“薛定谔的通缩”现象 可能仍将会持续一段时间

现在我们处于一种“薛定谔的通缩”,不明显符合学术上对通缩的定义,但其成因与危害却胜似通缩。如果严格按照通货紧缩的定义衡量当前中国物价变动情况,我们很难说当前中国处于通缩周期之内。但当前国内物价在零增速水平波动,且伴随着需求不振、失业率在较高水平上波动,情形已经非常接近“多要素论”判定标准下的通缩。因此总的来看,国内目前经历的经济态势无论是成因上还是危害上,都和通缩十分类似,在宏观管理上也可以当作通缩处理。

“薛定谔的通缩”会持续多久?要看有效需求与资产负债表的恢复情况。除了前文所述原因,另一个加剧有效需求不足的重要因素是“资产负债表衰退”,这可能对内需产生了一些影响。根据国家统计局数据,自今年5月起国内二手房价格指数(环比)一直在100以下,指向房价持续收缩,对应居民部门的资产负债表受损,也往往暗示着居民部门消费倾向的减弱。因此后续判定“薛定谔的通缩”会持续多久的重要因素一是在于宏观需求恢复情况,二是在于资产价格是否出现修复。但综合看来,当前这种“薛定谔的通缩”现象可能仍将会持续一段时间,不会只是个短期问题。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅