张涛2023-11-30 22:34

![]()

10月融资数据更具有季节性特征

10月份社融新增1.85万亿,其中信贷4837亿,均较上月明显回落,且回落的幅度均为近五年的高位,仅次于2022年。另外,10月份社融口径新增信贷规模再次明显低于信贷口径的新增信贷规模,呈现出典型的季节性特征,每年二、三、四季度初月,商业银行一般都会通过增加同业往来业务来填补信贷额度的使用,2023年此特征愈发明显,不过今年2月份曾出现反季节性增长。10月份社融与信贷投放呈现出更加显著季节性,反映出7月份政治局会议后,逆周期调控虽得到加强,但微观主体融资需求的改观还相对滞后。

表1:历年单月社融与信贷投放情况(万亿)

数据来源:wind

表2:历年社融口径下新增人民币信贷与信贷口径下新增人民币信贷的差值(万亿)

数据来源:wind

微观主体预期修复缓慢

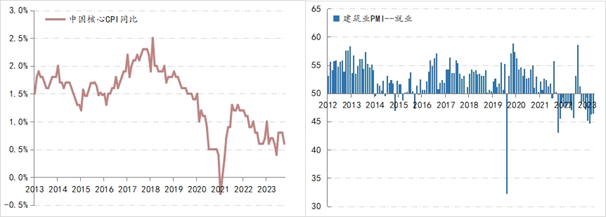

往年10月份CPI环比涨幅一般都是增加的,今年则是下降0.1%,尤其是核心CPI同比进一步降至0.6%,而且CPI、PPI和GDP平减指数已经处于同时下降状态。另外,10月份建筑业PMI就业指数为46.4,该指标自4月份以来,就一直处在50下方,背后的原因可能是房地产行业趋势性调整对全行业的影响逐渐显现,建筑业从业人员占总就业比重在7%以上。物价涨幅与建筑业招工预期的疲弱,反映出微观主体预期修复的缓慢。

数据来源:wind

修复微观预期需要更坚定地政策对冲

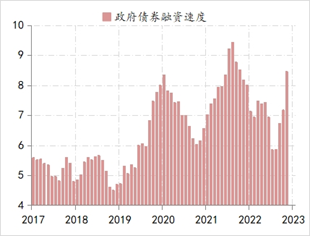

综合融资需求、部分行业就业与物价情况,要想尽早扭转微观预期,就需要更坚定的政策对冲,而10月份社融数据已经开始对此有所反映,在10月份1.85万亿的社融中,政府债券融资规模1.56万亿,占当月社融比重高达84%,是2017年社融调整统计口径以来的最高水平,相应政府债券融资速度则进一步提高至8.45万亿/年,且已连续5个月上升。而10月份全国人大常委会审议并通过了中央财政预算赤字的追加与1万亿特别国债的增发,则是对宏观层更加依赖政府自身支出的增加来实施逆周期调控政策变化的确认。

图1:政府债券融资速度变化情况(万亿/年)

数据来源:wind

不过,在增强政策对冲力度前,首先需要对政府扩张的经济效率做好评估,即评估政府融资的增加是否会产生严重的挤出效应,因为政府的信用风险低,更契合下行周期中商业银行的资产配置偏好,相应可能会挤出实体经济的融资获得。如果存在明显的挤出效应,那么政府扩张行为反而会降低经济效率。不过从微观主体融资需求的实况来看,在现有的经济运行环境下,政府扩张的挤出效应尚不明显。

第二个政策考量的关键就是对政府支出乘数效应的评估。因为政府支出中投资与消费不同的比例关系,产生的经济拉动效果也是不同的。一般而言,投资比重越大,拉动越明显。在当前不少领域依然存在产能过剩局面的客观条件下,如何摆布政府投资与消费则需要更全面的权衡,不过从总需求不足的现状出发,更坚定地增加政策对冲是确定的政策选择。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅