苏剑2023-11-17 10:03

![]()

要点:

●外部需求弱于预期,出口增速略有下降

●国内需求持续修复,进口增速由负转正

●未来展望:出口下行压力仍在,进口增速或将筑底回升

内容提要

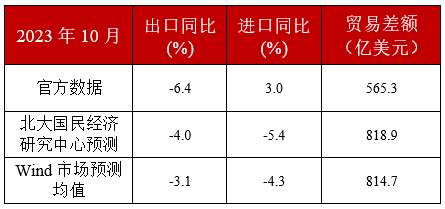

2023年10月份,按美元计价,中国进出口总值4931.3亿美元,同比下降2.5%。其中,出口2748.3亿美元,同比下降6.4%;进口2183.0亿美元,同比增长3.0%;贸易顺差565.3亿美元。总体来看,10月份出口增速略有下滑,几乎与前月持平;进口增速有负转正,进口增速显著上涨。

出口方面,一方面,地缘政治冲突多发,海外需求收缩,出口需求边际下降,中国对欧盟、日本出口降幅扩张明显;另一方面,汽车行业出口数据表现强劲仍是主要支撑,叠加去年同期低基数效应,对出口起到支撑作用,使得10月出口金额增速略有收窄,较9月下降0.2个百分点,低于市场预期。

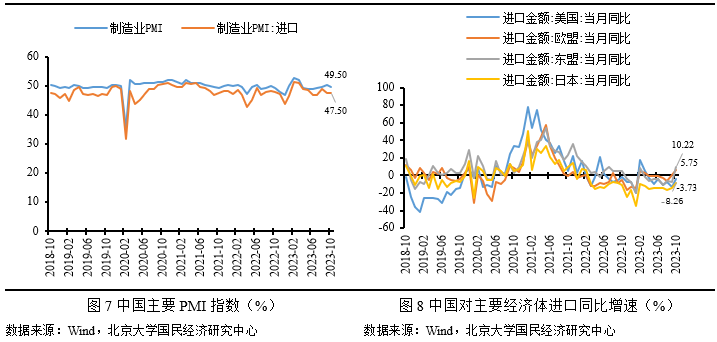

进口方面,宏观政策持续发力,中国经济释放积极信号,10月制造业PMI生产经营活动预期为55.6,反映企业预期乐观;价格方面,10月价格因素贡献继续,使得10月进口金额增速由负转正,较9月上涨9.3个百分点,高于市场预期

正 文

外部需求弱于预期,出口增速略有下降

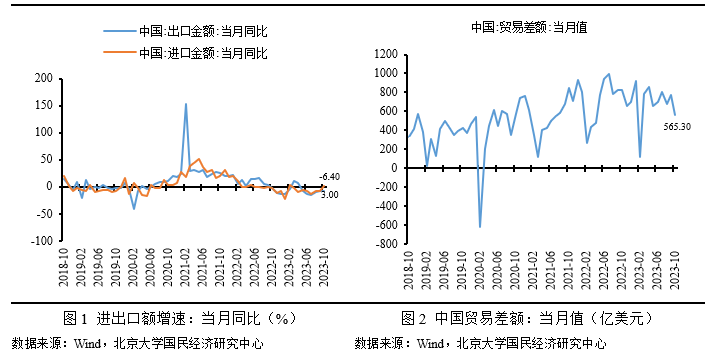

2023年10月份,中国出口总额2748.3亿美元,同比下降6.4%,较9月降幅扩张0.2个百分点,低于市场预期。海外需求弱于预期是本月出口降幅略有扩张的主要原因。10月全球地缘政治冲突多发,地区战争外溢,拉低全球经济增速。10月份,全球制造业PMI为48.8,较上月下降0.4个百分点,全球制造业有所下行。全球及主要经济体10月综合PMI,除美国较前月略有上涨外,日本、欧盟均较9月显著下滑,反映出10月全球经济相对下行,外需相对收缩。10月份,中国PMI新出口订单为46.8,较上月下降1.0个百分点,进一步佐证制造业出口需求有所下降。从我们的预测结果来看,出口增速低于我们的预期,这主要是由于低估了外部需求的收缩程度。

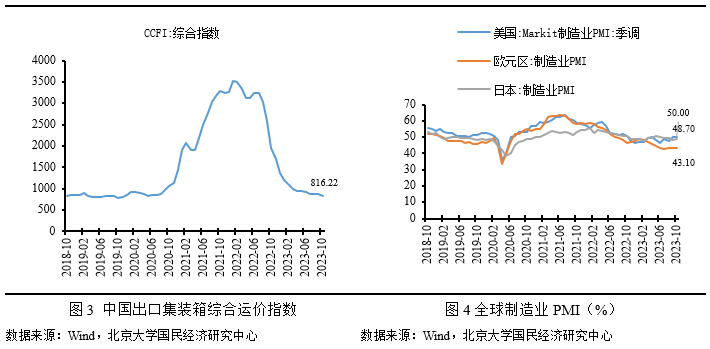

从1月的国别出口来看,中国对欧盟、美国、东盟和日本出口的当月同比增速分别为-12.56%、-8.19%、-15.10%和-12.99%,中国对东盟、美国的出口增速均较9月小幅上涨,其中受基数效应影响中国对美国出口降幅连续三个月收窄,但对欧盟、日本出口增速降幅有所扩大。10月份中国对俄罗斯的出口增速仍保持高位,为17.24%,但受去年同期高基数效应影响,本月涨幅较前月下降3.34个百分点。

从10月的具体商品出口来看,中国出口机电产品1652.68亿美元,占中国出口总额的60%,仍在中国出口中占主导地位,同比下降6.7%。其中,出口集成电路111.78亿美元,同比下降16.63%,较上月下降11.62个百分点;高新技术产品出口为748.12亿美元,同比下降9.17%;汽车出口102.74亿美元,同比增长45.05%,继续保持高位增长,是本月出口的重要增长动能。

国内需求持续修复,进口增速由负转正

2023年10月,中国进口总额2183.0亿美元,同比增长3.0%,进口增速由负转正,较9月上涨9.3个百分点,高于市场预期。这主要是因为国内需求边际修复,尽管10月制造业PMI为49.5,较9月下滑0.7个百分点,再次回到荣枯线以下,但这主要是由于“十一”节假日影响,难以作为需求收缩的判断,而且PMI生产活动预期为55.6,显著高于荣枯线,反映企业对未来预期乐观。价格方面,价格因素仍对进口金额增速产生正的贡献,10月RJ/CRB价格指数同比上升1.6%。此外,从我们的预测结果来看,进口增速高于我们及市场的预期,可能原因在于低估了国内制造业弱复苏带来的进口需求的回升。

从10月的国别进口来看,中国对美国、欧盟、日本和东盟进口的同比增速分别为-3.73%、5.75%、-8.26%和10.22%。数据显示,中国对美国、欧盟、日本、东盟的进口同比增速均有不同程度上升,其中对东盟、美国的涨幅最大,分别上涨了17.18、8.89个百分点。

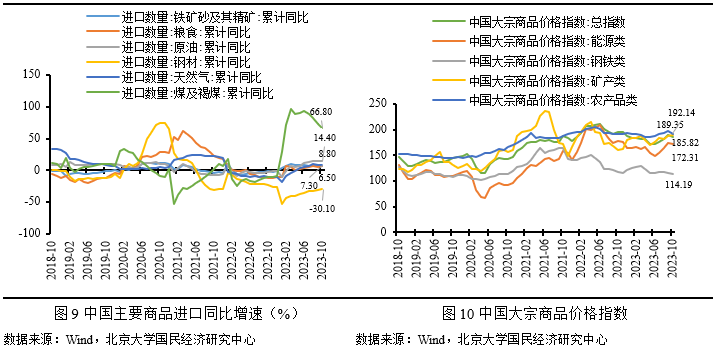

从10月的具体商品进口来看,大宗商品方面,铁矿砂及其精矿、原油、煤及褐煤、天然气、钢材的进口量累计同比增速分别为 6.5%、14.4%、66.8%、8.8%和-30.1%;除煤及褐煤、钢材外,其他大宗商品进口数量累计增速均继续上涨。农产品方面,粮食进口累计同比增速为7.3%,较上月回升1.8个百分点,肉类进口累计同比增速为3.8%,较上月下降1.8个百分点。

未来展望:出口下行压力仍在,进口增速或将筑底回升

出口方面:四季度出口仍存在压力,考虑到去年低基数效应,四季度出口有望企稳回升。一方面,全球制造业处在弱势复苏压力阶段,长期来看海外需求前景仍不乐观,叠加贸易摩擦不断,对出口增速形成不利影响;另一方面,国内外贸保稳提质政策不断出台,RCEP协议持续释放外贸红利,出口结构不断优化,新能源汽车行业成为外贸出口新引擎,叠加去年年末低基数效应的拉升作用,未来或将对出口增速形成支撑。

进口方面:预计未来进口增速或将延续复苏态势。一方面,国内稳经济政策将持续发力,有助于拉动中国内需恢复逐步回暖,保障经济基本面企稳回升,进口增速有望逐渐得到改善;另一方面,出口需求不足将抑制国内生产需求上涨,在海外经济增长放缓的情况下,而随着西方国家对中国出口限制加强,国内产业升级带来的进口替代效应也将削弱进口增速。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车