2023-11-01 16:01

![]()

2023年过得可真快。一眨眼,就只剩下最后俩月了。

2023年过得也很慢,期盼的剧情迟迟未来。

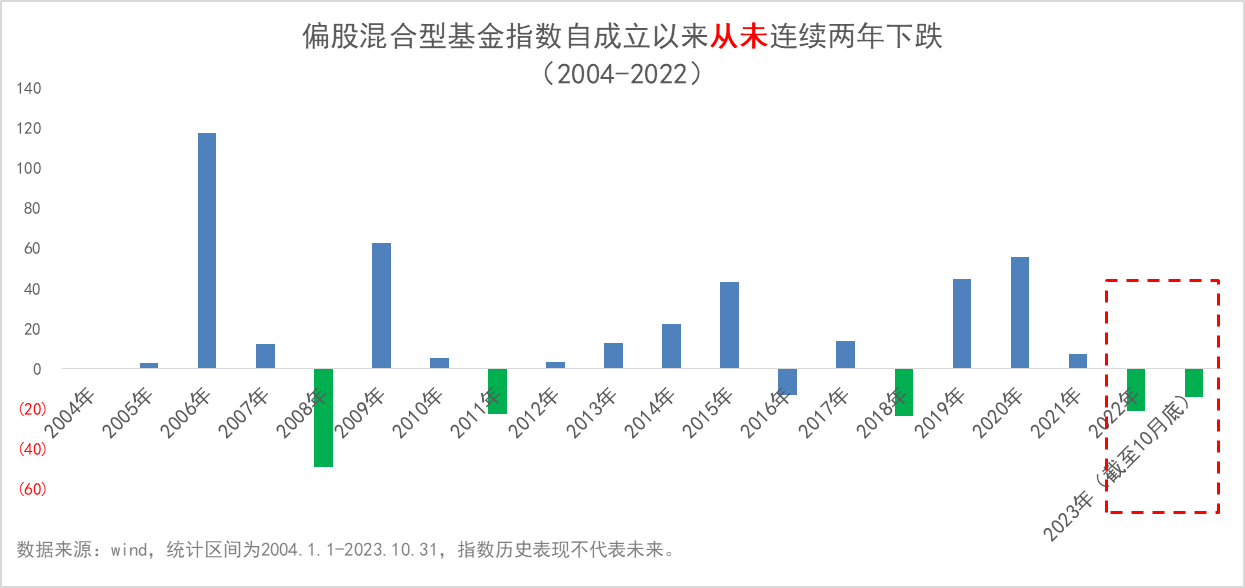

去年偏股混合型基金指数累计跌幅21%,今年以来又再次跌了14%,连续两年下跌,这是历史上从未有过的。(今年以来的统计区间为截至10月底,并非完整的年度区间。)

股票市场整体低迷,以含权基金为底层资产的养老目标FOF表现也不太理想。

因此,去年底买入了个人养老基金的朋友,心情可能比较复杂,大鱼非常理解。

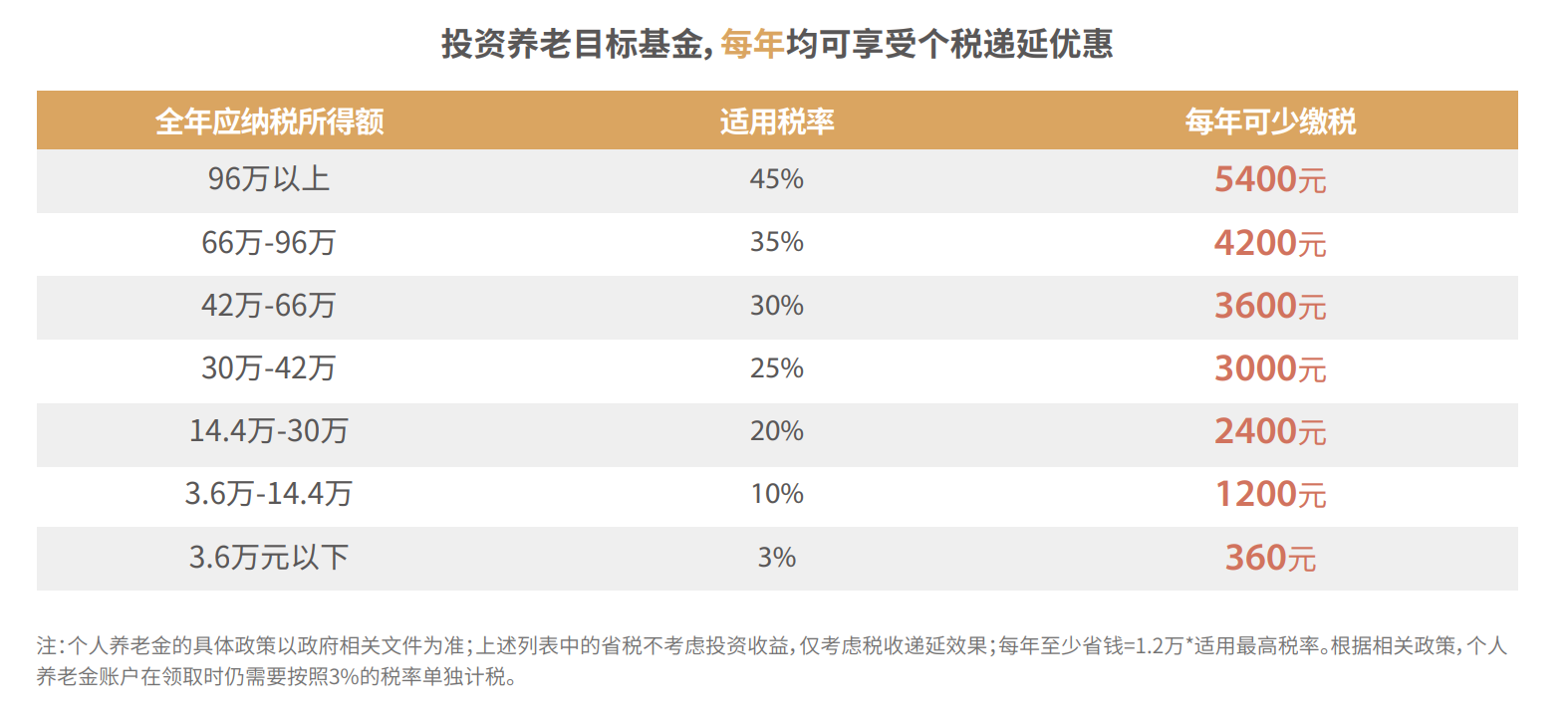

但纠结归纠结,距离2023年结束还剩下最后俩月了,今年12000的免税额度建议您还是得用足!

原因如下——

1.A股市场整体估值较低

正所谓“乐观者看到的是甜甜圈,悲观者看到的是洞”。

历史上看,偏股混合型基金指数从未连续两年下跌,更何况连续三年下跌?

考虑到当下A股市场整体都处于历史估值低位,投资性价比真的很高。

目前A股主流宽基指数全部处于历史机会值区间,最夸张的是创业板指(399006),无论是近三年、近五年、近十年还是成立以来,估值全部处于历史分位数0%。

换句话说,创业板指估值已经来到了真正意义上的历史最底部。

市场周期波动,有潮起、就会有潮落。但大鱼认为,只要坚持做正确的事情,不骄躁、不盲从,最终的结果一定不会太差。

2.个人养老金账户天然具有长期、定投的属性

个人养老金是一个长期性的资产,是为我们将来退休做准备的,短期的涨跌或许并没有那么重要。

根据相关政策,您在个人养老金账户里的本金和收益全部归个人,属于基金完全积累制;但这笔钱需要满足退休或者出国定居、丧失劳动能力等条件后,才可以支取。

因此对于大部分人来说,这笔钱是在未来N年、或者是十几年、几十年后,用来给您养老的钱。

既然是一笔长线资金,咱们就应该用长期的眼光去部署——

(1) 每年坚持存一笔,养成定投的习惯。具体存多少,丰俭由人,反正目前1.2万元以内是可以享受税优政策的;

(2) 账户里的钱也别闲着,可以根据您的风险偏好,选择适合的养老目标基金。

多说一句,个税递延额度是以自然年度为区间来计算的,如果2023年内1.2万元的税优额度没有用完,并不会顺延至下一年度。

3.养老目标基金今年以来回撤可控

不同养老目标基金的权益资产比例上限不同,有些含权比例较高,而有些则以债券资产为主,所以其收益率和波动情况存在分化。

但总体上来看,相比于偏股混合型基金指数,养老目标FOF依然体现出了分散投资、回撤可控的优势。

FOF又称为基金中的基金,其底层资产主要是一篮子的基金产品,通过投资于优质的基金产品,来间接持有股票、债券等底层资产。

FOF产品的投资模式,决定了其天然具备分散投资的特点。

当然分散投资肯定不是“摊大饼”,作为专业买手的FOF基金经理,往往有着一套完善的、与时俱进的方法论。

以汇添富基金FOF团队为例。

汇添富是业内最早成立的FOF团队之一,近7年的打磨钻研,目前已经形成了一套比较完善的FOF投资体系。

前面提到,1.2万元的税收额度是以自然年度为区间,每年重新计算的。眼下距离2023年末只剩下最后两个月,尚未行动起来的朋友们,是时候认真考虑啦~

而且其实税优只是一方面。更重要的是,个人养老金账户是我国应对人口老龄化趋势、完善养老三大支柱的重要组成,更是关系到我们人生最后几十年生活质量的重要战略。

常言道,凡事预则立不预则废。在当前力所能及的范围内,为养老生活越早做打算,未来的压力自然会越小。

分享

分享

京公网安备 11010802028547号