2023-10-24 16:40

![]()

►►►核心观点

我们在2022年11月发布的《中国潜在经济增速初探》中,采用C-D生产函数模型,带入1978-2021年数据,测算的劳动弹性系数β(即劳动收入份额)与收入法GDP中劳动收入份额差距较大,也比部分研究机构测算结果更低。我们认为主要可能是采用了“全社会就业人员数”大致代替劳动投入量,这一点可能会导致测算结果低估劳动投入对经济增长的贡献。

本文我们参考盛来运等(2018)中的做法,使用收入水平作为劳动时间的替代变量,以“就业人员数量x劳动收入因子”代替劳动投入量,测算出劳动收入份额β大幅升至0.50,与收入法GDP中的劳动者报酬占比(1992-2020年平均约为0.51)较为接近。值得一提的是,这一劳动投入量增长明显快于劳动人数增长,很大程度上是因为劳动收入因子中已经含有就业结构转变、劳动效率乃至技术因素等的影响。我们认为尽管用此法能够测得一个较为合理的劳动收入份额β,但同时也可能干扰对全要素生产率(TFP)的估计。因此,选择非农产业劳动人数作为劳动投入量可能是一个较好的方式。

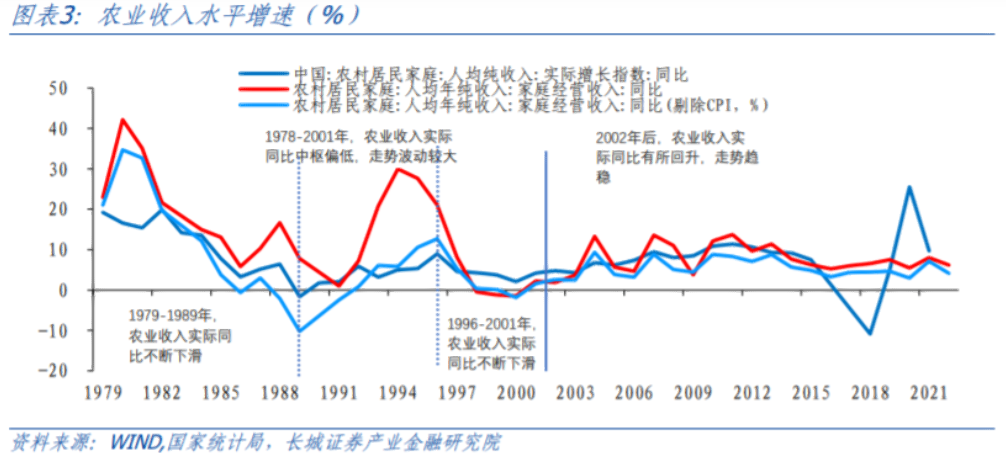

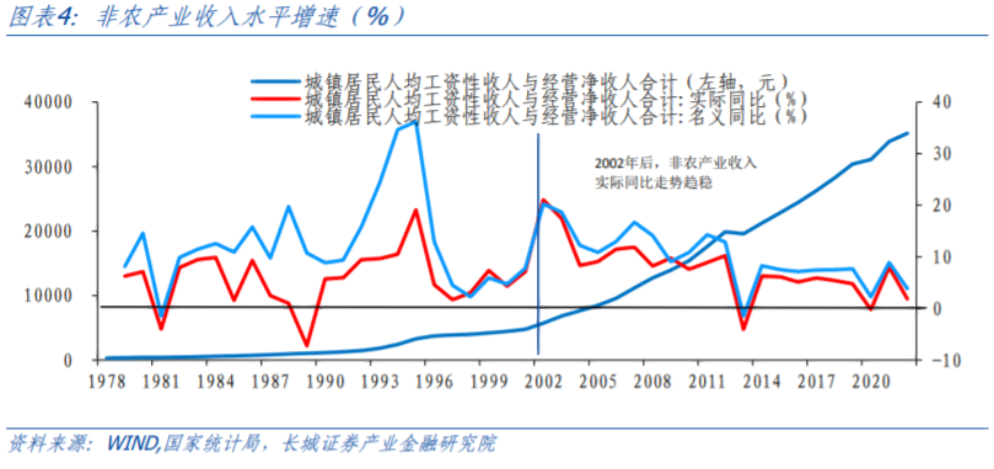

另外,在处理劳动收入数据的同时,我们注意到1978年至今,农业收入水平和非农产业收入水平的实际增速都有较明显的分段,指向2002-2004年间,我国跨过刘易斯拐点。1978年-2001年农业与非农产业收入增速波动较大,且均值相对较低;2002年后两者趋于稳定,且中枢上行,表现出刘易斯转折点到来的典型特征。实际上从2004年开始,沿海地区出现“民工荒”现象,随后更在全国范围内蔓延开来,演变为普遍性的劳动力短缺。而这启示我们,在分析劳动、资本对经济增长贡献的时候应该分时段考虑。

我们以平滑处理后的非农产业劳动人数作为劳动投入,其余核心假设基本不变;同时以2004年为界,将1978年至2022年的数据分成两阶段,带入模型测算各阶段的资本收入份额α与劳动收入份额β。结果显示2004至今的阶段β明显提升,进一步表明2004年以后随着农村剩余劳动基本全部转移到非农产业,我国经济增长中的劳动收入份额已明显提高。

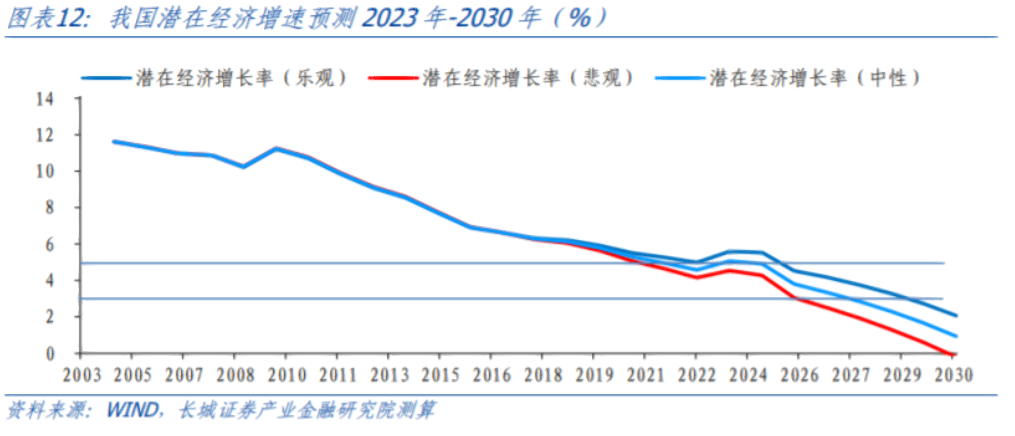

我们结合2004-1978年的α、β值,重新测算得出2022-2030年潜在经济增长率。预测结果显示,“十四五”期间,我国潜在经济增长率可能在4.7%-5.2%,2023年、2024年分别约为5.1%和4.9%,这一潜在增速偏低。

我们认为要维持经济较高速增长,一个重要的条件就是维持TFP高速增长。但反观过去几年,我国TFP一直处于相对较低速度。当前中国经济转型进入关键时期,面临着从粗放到精细,从债务推动到技术推动的重大转变。我们认为当务之急就是加快改革步伐,在制度层面释放更多生产率。

1重新确定劳动收入份额

1.1.初测劳动收入份额偏低

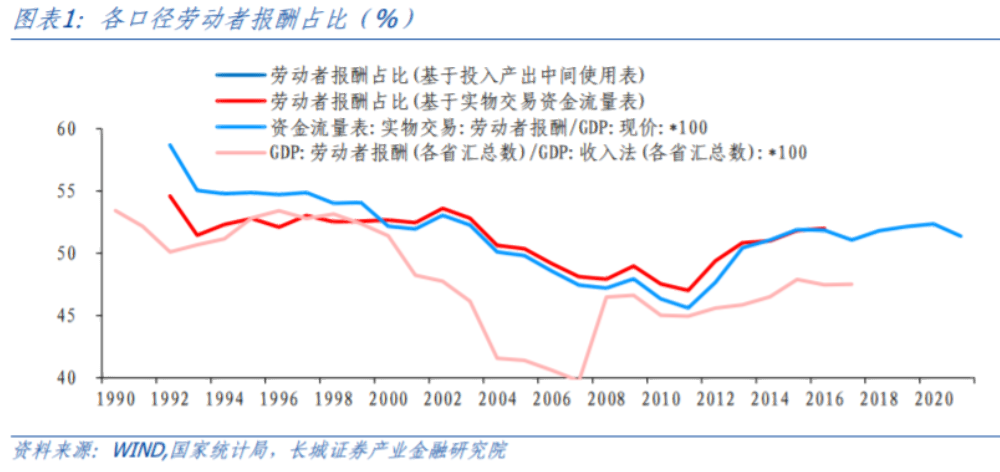

我们在2022年11月发布的《中国潜在经济增速初探》中,采用C-D生产函数模型,带入1978-2021年数据,大致测算资本的产出弹性(即资本收入份额)α为0.81,劳动的产出弹性(即劳动收入份额或劳动报酬占比)β为0.19。但我们注意到,这一结果与资金流量表和投入产出表以及各省汇总计算出的劳动/资本收入份额差距较大,也与部分研究机构测算结果不同,我们测算的资本弹性系数(即资本收入份额)明显偏高,换言之劳动弹性系数(即劳动收入份额)偏低。

实际上测算过程中样本时间区间不同、指标核心假设与统计方式不同等原因,都可能导致最终模型系数不同。回看《中国潜在经济增速初探》,出于简化数据获取和处理的考量,我们采用了“全社会就业人员数”大致代替劳动投入量,这一点可能会导致测算结果低估劳动投入对经济增长的贡献。

《OECD 生产率测算手册》指出,从生产分析的观点看,忽略短期劳动质量的差异,总工时数是最合适的劳动投入量,简单用就业人员数测度劳动投入反映不出工时数的变化。另外改革开放以来中国农村劳动力大量转移、就业结构不断优化,从这个角度看测算劳动投入也应考虑劳动时间或劳动强度的变化。

当然,《OECD 生产率测算手册》也指出实际工时数会产生一系列统计问题。问题之一是如何才能恰当地利用些可获得的统计资料,尤其是企业和家庭调查。《手册》提到可以采用支付报酬的工时数或相当于全日制的就业人员数作为其合理替代。因此我们下一部分将重点探究如何对劳动投入量的数据重新处理。

1.2.数据处理与重测

根据(盛来运等,2018),“就业人员数量x劳动时间”是西方国家在测算劳动投入中通用的算法。但其同时指出,我国劳动时间统计数据基础较薄弱,无法直接套用。而劳动力投入的劳动时间与其获得的劳动报酬具有较高的相关性,虽然收入水平的变化可能有技术进步因素的存在,但在数据可得性限制下,这仍是一个较为合理的替代变量。因此(盛来运等,2018)使用收入水平作为劳动时间的替代变量,具体而言使用农村居民从事农、林、牧、渔业的人均经营纯收人表示农业收人水平,使用城镇居民人均工资性收人与经营净收人合计表示非农产业收人水平,通过相应处理代替劳动时间。

就业人员数量数据较为易得,在此不再赘述,我们重点介绍收入水平的数据处理。对于农业收入水平,国家统计局自1978年公布“农村居民家庭:人均年纯收入:家庭经营收入”这一指标,2012年后改为“农村居民人均可支配收入:经营净收入”, 这可以视作农业劳动人员的名义收入,数据也相对充足,但其在个别年份变化较大,不排除价格的影响。另外我们发现“农村居民家庭:人均纯收入:实际增长指数”也可以较好地表现农村居民人均经营纯收入的实际增速。因此我们将其指数化(1978年=1)后,乘以对应年份的第一产业劳动人数,来代表农业劳动投入量。

对于非农产业收人水平,国家统计年鉴2002年以后公布城镇居民人均家庭收入(按来源划分),其中包含工资性收入与经营性收入,数据获取较为简便,加总后即可认为是非农产业收入水平。难点在于1978年-2002年数据统计。

一是2002年前统计年鉴中并未按来源划分城镇居民人均收入,仅有按所有制分类的城镇居民人均收入情况。我们大致将(国有单位职工工资+集体及其它经济类型单位职工工资+职工从工作单位得到的其他收入)作为工资性收入,个体经营劳动者收入作为经营性收入进行统计。

二是统计局官网公布的国家统计年鉴最早截至1999年。这意味着前述方法仅适用于1985年、1990年以及1997年-2001年。我们发现国家统计年鉴自1978年开始公布“职工平均货币工资”,(时间涵盖1978/1980/1985,1986-1998年),尽管平均货币工资与城镇居民人均工资性收入+经营性收入并不一致,但根据已知的数据对比来看,两者之间存在一定的比例关系。我们按此关系大致推算工资性+经营性收入。最后再将少数空缺值利用趋势差值法进行填补。最终得到1978-2022年非农产业的名义收入水平及其同比的时间序列。剔除价格因素(CPI)后将此数据指数化(1978年=1),乘以对应年份的第二、第三产业劳动人数,来代表非农产业劳动投入量。农业、非农产业劳动投入量加总即可视为总劳动投入量。

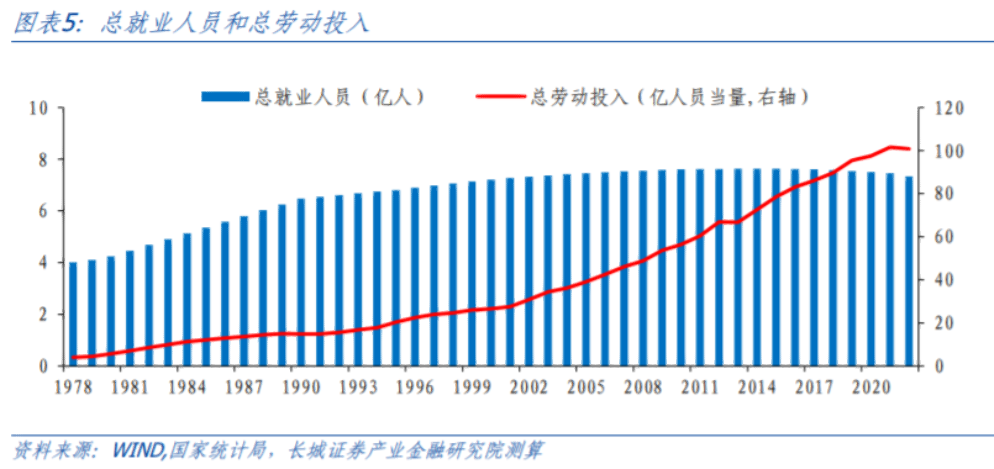

我们测算的结果显示,我国劳动投入总量从1978 年的 4.0亿人员当量[1]提升至 2022年的128.0亿人员当量,复合年均增速达8.2%,增速明显快于就业人员数量的平均增速(1.4%)。而盛来运等(2018)测算的中国劳动投入总量从1978年的3.6亿人员当量提升至2017年的10.3亿人员当量,平均每年增长2.7%,明显低于我们的测算。这可能是因为调整方法存在差异:盛文是基于农村和城镇时间的差异而在原有劳动人数基础上调整,而我们是把收入当做劳动时间强度,直接与劳动人数相乘。我们按照盛文的调整方法得出的劳动收入份额β是0.24,明显低于收入法GDP中劳动者报酬的占比(基于实物交易资金流量表)。

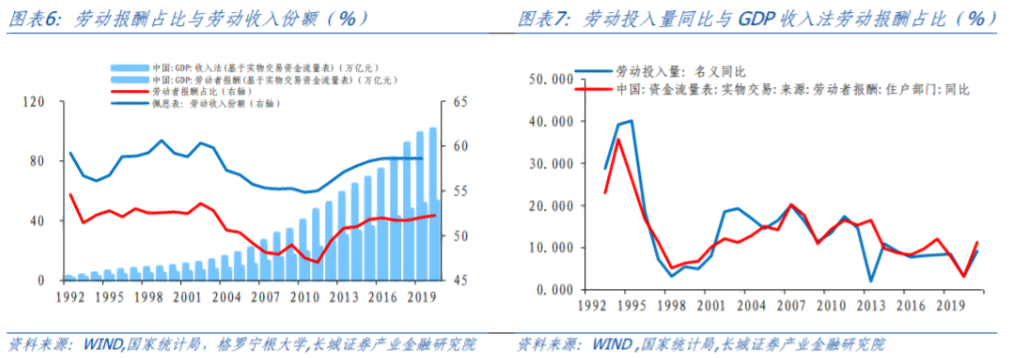

按照我们统计的劳动投入总量[2],测算出劳动收入份额β大幅升至0.50。这一劳动收入份额与收入法GDP中的劳动者报酬占比较为接近——1992年-2020年,我国收入法劳动者报酬占GDP比重(基于实物交易资金流量表)平均约在51.2%;根据格罗宁根大学测算的数据,我国的劳动收入份额约为57.6%。或许盛来运等(2018)的方法没有把生产率算入劳动投入中。

实际上,劳动收入(报酬)与劳动投入,可以说是收入法GDP和要素生产函数GDP的“一体两面”。我们统计的劳动投入量名义同比(非农产业和农业人均名义收入与对应产业劳动人数乘积之和),与GDP收入法中的劳动者报酬的同比增速基本一致,一定程度表明用我们统计名义劳动投入量,剔除价格后作为实际劳动投入量带入C-D生产函数,是较为合理的。

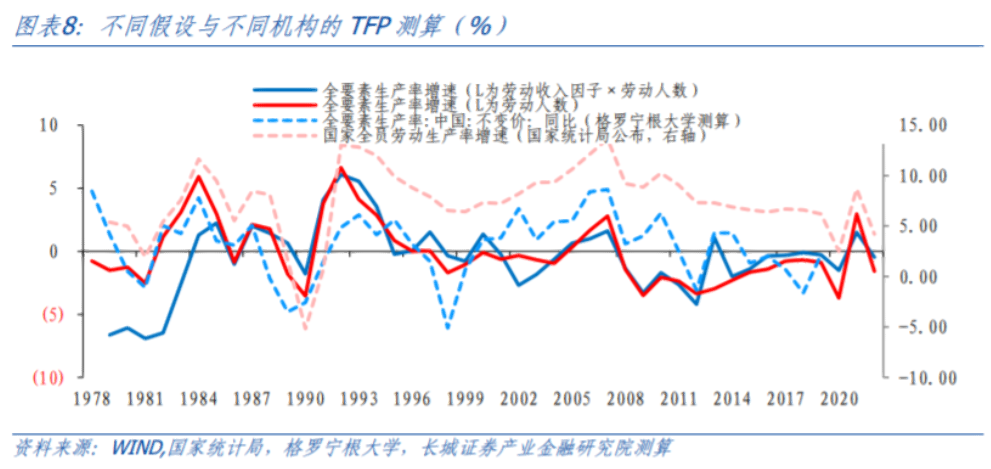

值得一提的是,以收入水平代替劳动时间来统计的劳动投入量,尽管劳动人数增长相对较慢,但劳动投入还是在快速增长,这很大程度上是因为劳动收入中已经含有就业结构转变、劳动效率乃至技术因素等的影响。一个数据层面的证据就是全要素生产率(TFP)的测算。我们在《中国潜在经济增速初探》中以劳动人数代替劳动投入量,测算的TFP增速与国家统计局公布的“国家全员劳动生产率同比”走势较为一致。而当我们将劳动收入因子x劳动人数作为劳动投入量,测算的TFP与国家全员劳动生产率同比走势出现较大差异。这就说明劳动收入中含有一部分劳动生产率的信息。也就是说,尽管以劳动收入因子x劳动人数代替劳动投入量,能够测得一个较为合理的劳动收入份额β,但这种方法可能干扰对全要素生产率(TFP)的估计。因此,综合来看选择非农产业劳动人数作为劳动投入量可能是一个较好的方式。

2刘易斯拐点在中国

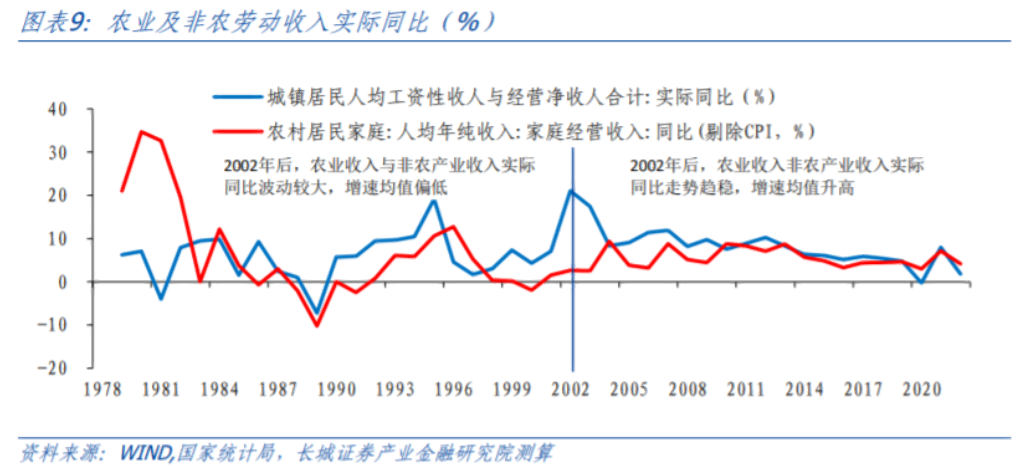

我们在重测劳动收入份额的同时,注意到农业收入水平和非农产业收入水平的实际增速都有较明显的分段。1978-2001年农业收入同比增速平均约为7.4%,并且波动幅度较大,2002年后农业收入增速回稳,2002-2022年均增速提升至7.9%并且波动幅度明显变小;类似的,1978-2001年非农产业收入水平增速的波动性较强,且整体增速偏低,年均增长5.7%;2002-2022年非农产业收入水平增长趋于稳定,增速中枢提升至7.8%。

1978年-2002年农业与非农产业收入的震荡一定程度折射了农业劳动人口与非农劳动人口频繁的相互转移。1991年后农业就业人数就已开始明显下降,一定程度体现了开放条件下高速工业化对转移劳动力的大规模吸纳,农业剩余劳动力趋于不断减少。1997年-2002年非农就业人员和农业就业人员人数基本打平。

2002年后农业与非农产业收入增速均趋于稳定,且整体中枢有所上行,一定程度已经是刘易斯拐点的特征。实际上2002年之后,我国的非农就业人数彻底超过农业就业人数并且不断增长,而农业就业人数快速减少,就业结构持续改善。另一方面快速的人口转变也使得劳动年龄人口的增长接近尾声,劳动力供给能力渐趋羸弱。从2004年开始,沿海地区出现“民工荒”现象,随后更在全国范围内蔓延开来,演变为普遍性的劳动力短缺。按照二元经济发展理论,当劳动力转移到达这样的阶段,虽然劳动力并没有出现绝对的不足,但是雇主开始通过提高工资水平来吸引工人,因而引起普通劳动者工资的普遍和持续上涨,这就是刘易斯转折点到来的典型表现(蔡昉,2022)。

总的来看,刘易斯拐点在国内的出现大致在2004年前后,表现为农业剩余劳动力基本全部转移入非农产业,全部劳动工资普遍稳定上涨。而这也启示我们,在分析劳动、资本对经济增长贡献的时候应该分时段考虑。

2.1分阶段测算劳动收入份额

我们以2004年为界,将1978年至今的数据分成两阶段,继续用C-D函数模型测算各阶段的资本收入份额α与劳动收入份额β。

对于资本投入K,我们依然维持《中国潜在经济增速初探》核心假设,仅将折旧率5%小幅调升至7.5%。

对于劳动投入L,我们采用国家统计局公布的第二、第三产业劳动力人数之和(即非农就业人数)作为劳动投入量,并且对1980-1989年就业数据做平滑处理。

测算结果如下:

1978-2003年:α=0.89,β=0.11,R²=0.9967,D.W.=0.8530

2004-2022年:α=0.63,β=0.37,R²=0.9952,D.W.=0.5801

(1978-2022年:α=0.74,β=0.26,R²=0.9992,D.W.=1.0333)

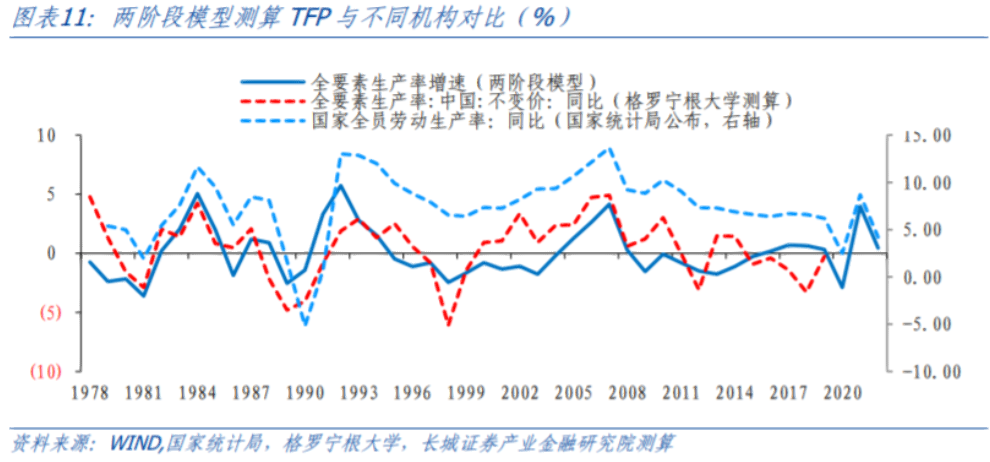

在两阶段增长模型下,我们测算的全要素生产率在走势上与国家统计局公布的国家全员劳动生产率同比较为接近,而数值上与荷兰格罗宁根大学测算的较为接近。我们认为可以较好地衡量1978年以来我国全要素生产率的增长。

同时这一结果表明,2004年以后随着农村剩余劳动基本全部转移到非农产业,我国经济增长中的劳动收入份额已经明显提高。这也在提示我们,若将1978-2022年的平均资本/劳动收入份额作为参数,预测未来的经济潜在增长速度并不合理。采用2004-2022年的资本/劳动收入份额进行未来一段时间的预测应是较为理想的方式。

2.2潜在经济增速测算

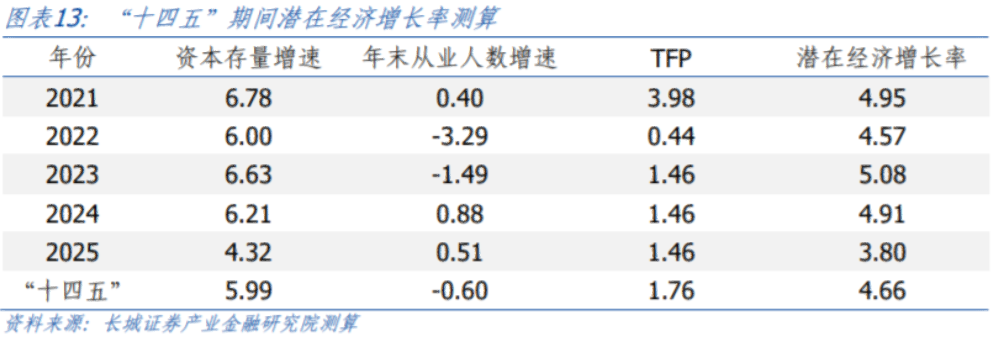

对于资本投入、劳动投入和全要素生产率的预测,我们基本维持《中国潜在经济增速初探》的方法。并且结合2004-1978年的α、β值,计算得出2022-2030年潜在经济增长率。未来一段时间,资本存量增长将仍是经济增长的重要贡献力量;关于劳动力投入增长,整体全国劳动人口数量增速放缓趋势仍将主导。虽然二孩政策全面放开,但在没有转化为实际劳动力前,劳动力增长对经济增长的贡献会持续减弱。预测结果显示,“十四五”期间,我国潜在经济增长率可能在4.7%-5.2%之间,2023年、2024年分别为5.1%和4.9%。

刘哲希、陈彦斌在《“十四五”时期中国经济潜在增速测算》中提到,中国要到2035年基本实现社会主义现代化,那么2020—2035年年均 GDP 实际增速要保持在4.8%左右,“十四五”时期中国经济增速至少要在 5%以上,理想情况下应保持在 5.5%左右。我们认为,要维持较高速增长,就势必要求TFP增速维持较高水平。

反观过去几年,我国TFP一直处于相对较低速度。当前中国经济转型进入关键时期,面临着从粗放到精细,从债务推动到技术推动的重大转变。我们认为当务之急就是加快改革步伐,在制度层面释放更多生产率。我们在2023年9月发布的《中美分化,政策相背——四季度经济展望》指出,推动高质量发展、稳住潜在经济增速需要进一步扫清“障碍”,更广泛的改革亟待铺开,高水平对外开放也值得期待。提示关注新型城镇化、央地财权事权改革在内的“更广泛的改革”,以制度型开放为重点的高水平对外开放。

风险提示

潜在经济增速测算可能存在误差;未来经济潜在增速的测算存在较多假设变量,假设变量可能与实际数值不符的风险;国内宏观经济政策不及预期;信用事件集中爆发。

脚注:

[1]劳动人数单位为亿人,劳动收入因子取1978年=1,本文我们将劳动人数x劳动收入因子单位定为“亿人员当量”。

[2] 对于资本投入,我们将《中国潜在经济增速初探》中选取的折旧率5%小幅调升至7.5%,其余核心假设维持不变,将1978-2022年经济产出、资本投入量、劳动投入量数据代入原模型,测算资本收入份额α和劳动收入份额β。

参考文献:

[1]王满仓,吴登凯.中国经济高质量发展的潜在增长率研究[J].西安财经大学学报,2021,34(01):19-27.DOI:10.19331/j.cnki.jxufe.20210114.003.

[2]刘云霞,赵昱焜,曾五一.关于中国全要素生产率测度的研究——基于一阶差分对数模型和有效资本存量的再测算[J].统计研究,2021,38(12):77-88.

[3]盛来运,李拓,毛盛勇等.中国全要素生产率测算与经济增长前景预测[J].统计与信息论坛,2018,33(12):3-11.

[4]李小克,李小平.中国全要素生产率演变的测度和多重效应分解:偏向性技术进步视角[J].经济研究,2022,57(04):191-208.

[5]马晓玲,蒙卫华.“十四五”时期广东潜在经济增长率研究——基于生产函数法的预测[J].广东经济,2019(07):72-77.

[6] 蔡 昉 . 刘 易 斯 转 折 点 — — 中 国 经 济 发 展 阶 段 的 标 识 性 变 化 [J]. 经 济 研究,2022(01):16-22.

[7]刘哲希,陈彦斌.“十四五”时期中国经济潜在增速测算——兼论跨越“中等收入陷阱”[J].改革,2020(10):33-49.

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车