伍戈2023-10-19 18:28

![]()

核心观点:

1.温故,而后知新。消费曾被寄予厚望。还记得年初,有关老百姓“超额储蓄”疫后释放,并实现报复性消费的观点甚嚣尘上,但最终被事实证伪。消费确有修复,但无论是日常耐用品还是假期服务消费,似都明显低于预期。为何有如此预期差,未来会如何?

2.与周边经济体不同,疫后我国消费倾向的修复程度偏弱。历史上,当整体价格低迷甚至是负增长的时期,老百姓往往会选择延迟或减少消费。唯有打破价格的负向循环才能激活消费。此外,我国居民资产负债表的存量受损程度,也是与海外的显著差别所在。

3.政策的抓手是关键。近年来基建发力,无疑是稳经济的主力,但对消费拉动有限。一方面,基建对总需求尤其对居民就业和收入的作用递减;另一方面,基建持续高企对消费相关的财政支出形成“挤出”。而对消费更有带动,而非挤压效应的地产却依然低迷。

4.展望未来,总需求政策发力或仍将审慎,整体价格略有抬升但还将低位徘徊,居民消费意愿向历史趋势的回归预计较为缓慢。值得一提的是,去年以来消费信心与经济基本面指标之间“脱钩”,或也表明除逆周期政策之外,通过市场化改革提振预期的迫切性。

正文:

消费曾被寄予厚望。还记得年初,有关老百姓“超额储蓄”疫后释放,并实现报复性消费的观点甚嚣尘上,但最终被事实证伪。无论是日常耐用品还是假期服务消费,似都明显低于预期。为何有如此预期差,未来会如何?

一、老百姓愿花钱吗?

疫后我国消费确有修复。但与周边经济体不同,我国消费倾向的恢复程度偏弱,三季度修复速率甚至有趋缓迹象。

图1. 疫后我国消费倾向弱于海外

来源:WIND,CEIC,笔者测算

注:消费倾向剔除历史趋势和季节性;经济体含日本、韩国、新加坡、中国香港、中国台湾。

二、老百姓为何不愿花钱?

参考我国过往及日本上世纪90年代等经验,当一国价格处于低迷甚至负增长时,老百姓会选择延迟或减少消费,尤其是耐用品等可选消费。唯有打破价格负向循环才能激发消费活力。诸多亚洲经济体的价格已超出疫前,而我国仍在零附近徘徊。

图2. 价格低迷时,居民延迟消费

来源:WIND,笔者测算

近来基建持续发力,无疑是稳经济的主力,但对消费拉动有限。一方面,基建对总需求尤其对居民就业和收入的作用递减;另一方面,基建持续高企对消费相关财政支出形成“挤出”。而对消费更有带动,而非挤压效应的地产却低迷。

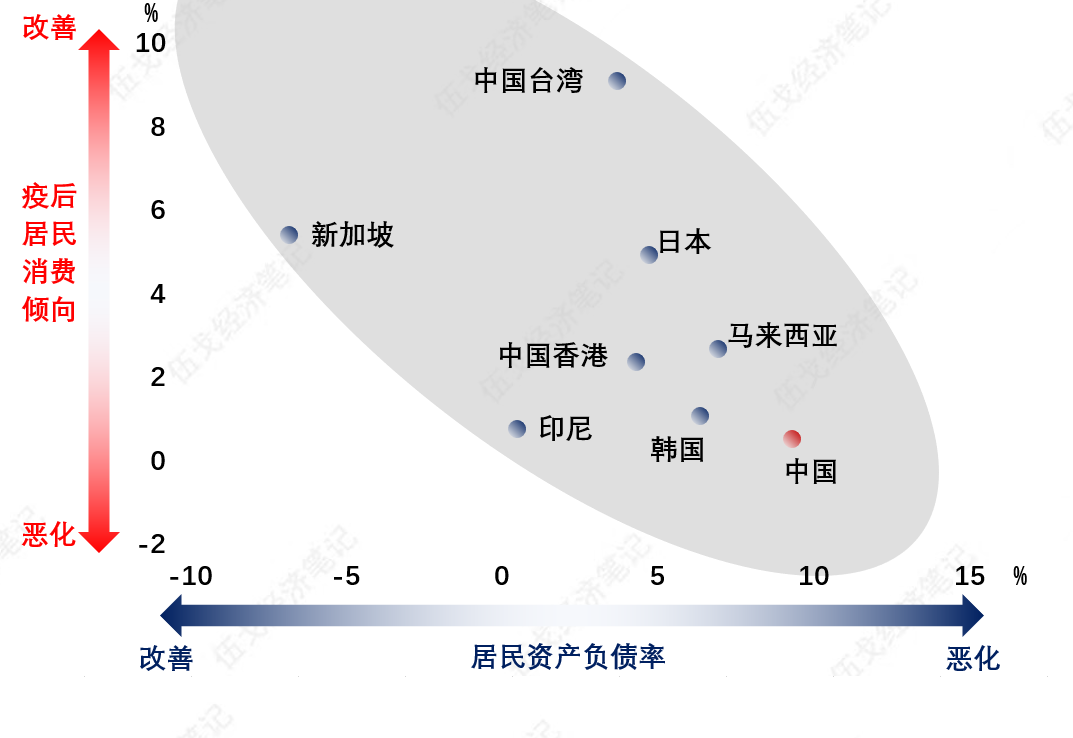

此外,我国居民资产负债表的存量受损程度,也与海外差别显著。历史可见,当居民资产负债率高于历史趋势时,其消费倾向往往较弱。国际对比也显示,疫情期间资产负债表受损更重的经济体,其疫后消费倾向的修复也更弱。

图3. 资产负债表受损越重,消费倾向修复也越弱

来源:WIND,CEIC,笔者测算

注:资产负债率为较疫前变动,消费倾向为较防疫优化前变动。

值得一提的是,去年上海疫情以来,消费意愿指数出现非线性下降且持续居于谷底,与GDP之间的缺口至今仍未收敛。或也表明除逆周期政策之外,通过市场化改革提振信心的迫切性。

图4. 消费信心与经济基本面“脱钩”?

来源:WIND,笔者测算

注:消费意愿来自国家统计局调查。

三、基本结论

一是与周边经济体不同,疫后我国消费倾向的修复程度偏弱。历史上,当整体价格低迷甚至是负增长时期,老百姓往往会选择延迟或减少消费。唯有打破价格的负向循环才能激活消费。此外,我国居民资产负债表的存量受损程度,也是与海外的显著差别所在。

二是政策的抓手是关键。近年来基建发力,无疑是稳经济的主力,但对消费拉动有限。一方面,基建对总需求尤其对居民就业和收入的作用递减;另一方面,基建持续高企对消费相关的财政支出形成“挤出”。而对消费更有带动,而非挤压效应的地产却依然低迷。

三是展望未来,总需求政策发力或仍将审慎,整体价格略有抬升但还将低位徘徊,居民消费意愿向历史趋势的回归预计较为缓慢。值得一提的是,去年以来消费信心与经济基本面指标之间“脱钩”,或也表明除逆周期政策之外,通过市场化改革提振预期的迫切性。

分享

分享

京公网安备 11010802028547号