2023-10-10 09:37

![]()

王晋斌/文

如果美欧央行坚持锚定核心通胀率指标,在目前依然紧张的劳动力市场支撑下,限制性利率水平维持的时间将更长,会降低经济“软着陆”的概率。

一般认为,通胀有三种来源:内生性通胀、外生性通胀和兼具内外生性的通胀。内生通胀是指经济总需求过旺导致的通胀;外生通胀一般是指外部能源及食品冲击导致的通胀;兼具内外生性是上面两种情况的结合。

从美欧此轮通胀的历程来看,在相当长时间里,能源食品价格和扩张性财政货币政策均是导致通胀的重要因素。随着食品能源价格的下行,以及美欧紧缩货币政策带来的通胀下行,今年以来内生性通胀在美欧的通胀中占据了主导作用。在物价上的表现是,核心通胀率持续高于通胀率。核心通胀率是指剔除通胀率中由于能源和食品价格部分导致的通胀率。

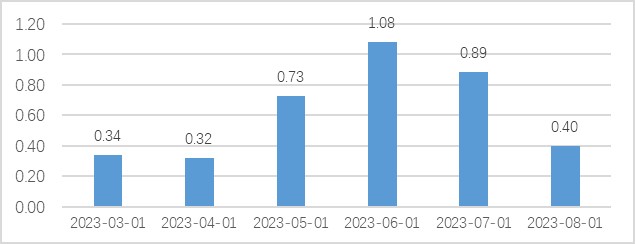

从美联储最关注的PCE通胀率来看,2023年3月份以来,核心PCE开始高于PCE,截止2023年8月份,核心PCE已经连续6个月高于PCE(图1)。

图1、美国经济核心通胀率与通胀率之差(PCE,同比,%)

数据来源:BEA.

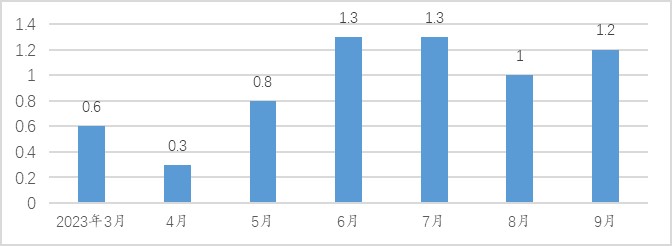

从欧元区通胀率情况来看,从2023年3月开始,欧元区核心通胀率开始超过通胀率(HICP),截止2023年9月份,欧元区核心HICP已经连续7个月高于HICP(图2)。

图2、欧元区核心通胀率与通胀率之差(HICP,同比,%)

注:9月份通胀是ECB的估计值。数据来源:ECB.

从最近的通胀水平来看,8月份美国通胀率(PCE)同比3.5%,相比此轮高点2022年7月的同比7.1%下降了51%;核心PCE同比3.9%,相比此轮高点2022年2月的同比5.6%下降了30%。欧元区9月份通胀率(HICP)同比4.3%,相比此轮高点2022年10月的同比10.6%下降了60%;核心HICP同比5.5%,相比此轮高点2023年3月的同比7.5%下降了近27%。因此,美欧此轮通胀的压力得到了明显缓和,通胀率下降了一半以上,核心通胀率下降了不足1/3。

美欧的核心通胀率超过通胀率的时间都在半年及以上,这说明通胀主要是基于紧张的劳动力市场支撑的,经济内生性通胀占据了主导地位。

2023年9月份美国劳动力市场失业率3.8%,职位空缺数量比疫情前水平高出近30%,目前工资增速超过通胀率水平,实际购买力还是上涨的。欧元区失业率8月份失业率接近6.4%,是欧元区历史上最低失业率。欧洲央行预计2023年欧元区的工资增长率将在5.3%左右,基本能够对冲通胀带来的购买力下降。

核心通胀率持续高于通胀率是否有利于“软着陆”?

从美联储的预测来看,2023-2024年美国经济增速分别为2.1%和1.5%,2025年达到长期潜在增速1.8%。从欧洲央行的预测来看,2023-2024年欧元区GDP增速0.7%和1.0%。2025年增速1.5%,略低于欧元区经济潜在增速。近期彼特森经济研究所对美国和欧元的经济增速预测与美联储和欧洲央行的预测基本一致,并预计全球经济将实现“软着陆”(Peterson Institute for International Economics (PIIE) Fall 2023 Global Economic Prospects)。

这一轮控通胀中,美欧劳动力市场都表现出了不同以往的经验。在物价显著下降的同时,劳动力市场保持足够低的失业率。这是特例还是财政政策(尤其是前期刺激性财政政策)的结果?在逻辑上似乎与前期刺激性政策有关:财政刺激改善了居民资产负债表,带来了超额储蓄,提高了消费能力,从而持续改善了就业。这是美欧极限利用其国际货币地位获取了国际铸币税,充分反映了当下不公平的国际货币体系。

劳动力市场对利率不敏感,也说明了美欧在此轮控通胀的过程中,充分就业和价格稳定之间平衡的重要性下降了:价格显著下降,但失业率继续保持低位。但目前通胀率远高于2%的增长目标,美欧央行需要在反应不足风险和反应过度风险之间进行仔细权衡:反应不足会延长控通胀周期,加大通胀的负面影响;过度反应会将带来剧烈波动,并导致经济和金融的系统性不稳定。

这在很大程度上要取决于2%通胀率目标是通胀率还是核心通胀率?如果美联储和欧洲央行分别以PCE和HICP为指标锚定通胀目标,那么控通胀的难度就小一些。如果美联储和欧洲央行分别以核心PCE和核心HICP为指标锚定通胀目标,那么控通胀的难度就会大一些。

如果美欧央行坚持锚定核心通胀率指标,在目前依然紧张的劳动力市场支撑下,限制性利率水平维持的时间将更长,也会降低经济“软着陆”的概率。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车