2023-09-28 17:01

![]()

当前金融市场对国内经济复苏的认知,已从一季度“强预期、弱现实”的组合,转向三季度“弱现实、(更)弱预期”的组合。三季度稳增长政策持续加码、短期经济阶段底部和通胀底部基本确认的信号均被无视,国内市场风险偏好持续低迷,做空人民币计价资产甚至一度成为大类资产交易主线。

市场预期发生如此极端摇摆,根源在于“中上美下”周期运行切换偏缓,美国名义GDP连续六个季度跑赢中国。尽管这很大程度上是因中美通胀的巨大差异,不代表实际增长能力的相对优势。但“百年未遇之大变局”特殊背景下,国内阶段性、结构性的增长困境极易被放大。

市场情绪如同钟摆,当达到一个极端时,向反方向运行的动能就会增强。我们认为,无论对于国内长期增长前景,抑或短期经济形势,过度悲观情绪都有望在四季度得到一定的纠偏。

第一部分

国内长期经济增长预期正在经历重塑

当前市场“(更)弱预期”包含了对国内长期增长前景的过度悲观。近期经济界人士对地产与经济关系的探讨增多,本质上是对经济发展观形成共识的过程,反映在地产发展周期见顶背景下,我国长期经济增长预期正在经历重塑。

今年以来,投资者对国内地产困境、居民缩表去杠杆担忧加剧。对比美日前车之鉴,化解地产泡沫风险,美国比日本用时更短,根本原因在于美国通过技术创新实现了经济可持续的向上增长,日本在地产泡沫破裂后彻底“躺平”,在互联网和移动互联网、及新能源创新周期内的表现乏善可陈,缺失增长驱动力,最终只能以时间换空间化解泡沫。由此可见,长期维度,地产繁荣是经济增长的果,而非经济增长的因。事实上,当前国内政策意图正是导向“科技创新-产业升级-高质量增长-房地产稳定”,这一长期更可持续的增长路径。

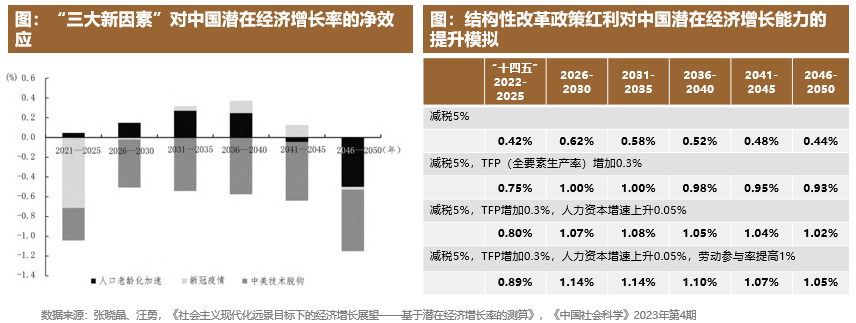

不可否认,面临疫情、人口老龄化和中美技术脱钩三大新因素的压制,我国长期增长潜力有一定下台阶的可能,但通过减税激励企业投资、技术创新提高全要素生产率、提升人力资本质量、扩大开放水平等多项结构性改革政策,释放综合“改革红利”,仍有条件对冲不利影响。据中科院一项专题研究测算,“十四五”时期,“三大新因素”将导致中国潜在经济增长率下降1%至4.5%左右,但通过减税,预计可以将年均增速提高0.42%至接近5%,如再加上技术创新提高全要素生产率,还能进一步提升增长潜力。这一前景在短期过度悲观情绪下或被低估。

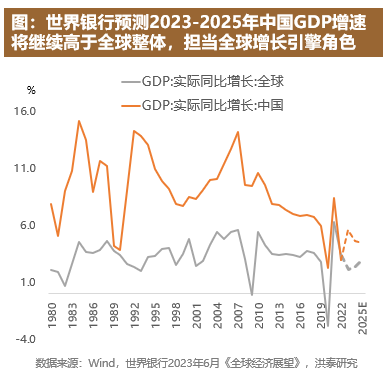

同时,未来经济增长能力下滑恐是全球性压力,中国仍有望保持相对增长优势。世界银行今年3月发布报告警告,全球可能正在经历“失去的十年”,预计2023年至2030年期间,全球平均潜在GDP增速将降至每年2.2%的30年低点,发展中经济体会将至年均4%。看“十四五”期间,在2022年中国实际GDP短暂跑输全球整体后,2023年-2025年,按世行预测仍将维持高于全球整体的增长水平。

基于前述认识,我们能更好看清当前一些政策导向,对政策效果有相对理性的预期。

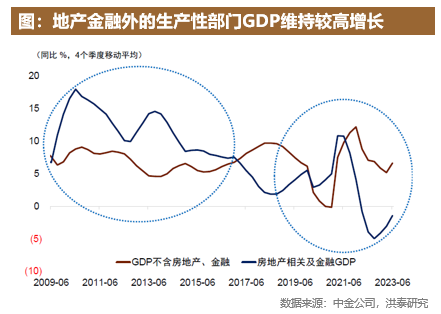

制造业——基于科技创新的制造业升级,仍是拉动经济长效增长的关键。正是得益于新能源等高端制造业的升级突破和超额增长,2022年以来当房地产金融部门GDP陷入深度负增长背景下,以制造业为主的生产部门仍能维持高速增长,并支撑经济整体韧性。近期华为国产芯片获突破式进展、强势回归高端手机市场事件,也印证走创新驱动的发展模式永远是“难而正确”的路。

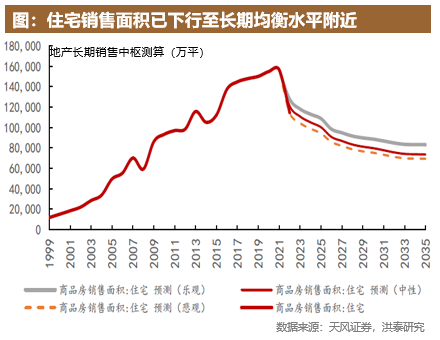

地产——地产放松政策是为促进行业调整企稳,出于防风险而非刺激经济目的。预计今年全国住宅销售面积或在10.5亿平,已降至长期均衡水平,叠加政策托底,继续大幅下滑风险有限。尽管地产从销售企稳到投资回暖仍需要较长时间的传导,但在政策执行空间上预留相当灵活性的“城中村改造” ,在必要时可托底对冲房地产投资规模下行。

地方债务——四季度地方化债政策有望获积极进展,阶段性缓释城投信用风险。关注地方特殊再融资债券的重启发行,及央行将设立应急流动性金融工具(SPV)的可能。但化债政策同样侧重防风险,在“防止一边化债一边新增”的要求下,政府短期加杠杆空间受掣肘,财政增量政策规模有限。

总体而言,我国增长前景确有压力,但不至于悲观线性思维,类比日本“失去的二十年”。金融市场对经济长期增长能力的预期重塑,可能需要一个过程,因而对短期经济波动的边际变化会愈发重视和敏感,交易行为也可能阶段性趋向短期化。

第二部分

曲折式复苏由“折”转“升”拐点显现

好在积极的一面是,国内短周期曲折式复苏由“折”转“升”的拐点显现,如经济环比改善的趋势能在四季度持续,将有利于纠偏悲观线性预期。

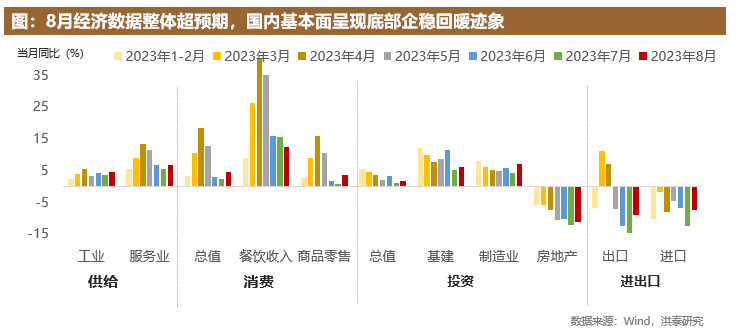

正如724政治局会议指出,“经济恢复是一个波浪式发展、曲折式前进的过程”,8月经济数据全面边际好转,拐点信号初现,9月以来包括存量房贷利率下调、一二线城市“认房不认贷”和限购优化等政策仍在不断落地,有利于支持曲折式复苏由“折”转“升”的恢复势头。

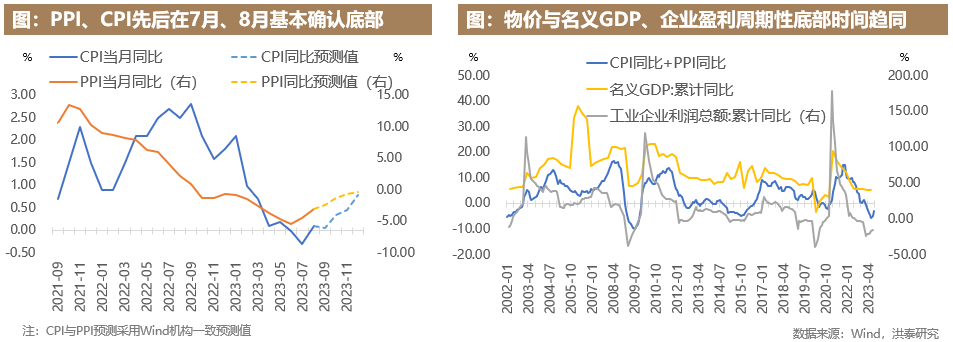

8月经济数据中值得重视的一个信号是通胀触底。PPI与CPI指标先后在7月、8月基本确认底部,尤其CPI负增长的风险或已释放完毕,后续将进入缓慢上升通道。通胀触底的重要意义有二:一是名义GDP、企业盈利的底部都将随之确立;二是有利于宏观政策宽松效果的释放,随着通胀率回归正常(CPI接近2%、PPI转正),有利于货币宽松降低实际利率的政策效果释放,进而缓解政府和居民债务压力,提升财政政策空间。货币政策委员会三季度例会在政策立场上表态积极,强调“要持续用力、乘势而上,加大宏观政策调控力度”,“促进物价低位回升”,反映央行仍会维持货币政策宽松力度,支持经济在四季度持续修复向好。

第三部分

美联储紧缩高点已近,转松仍远

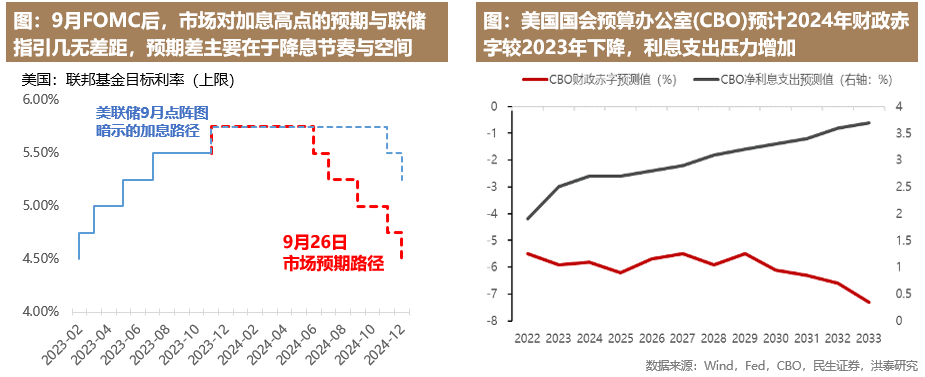

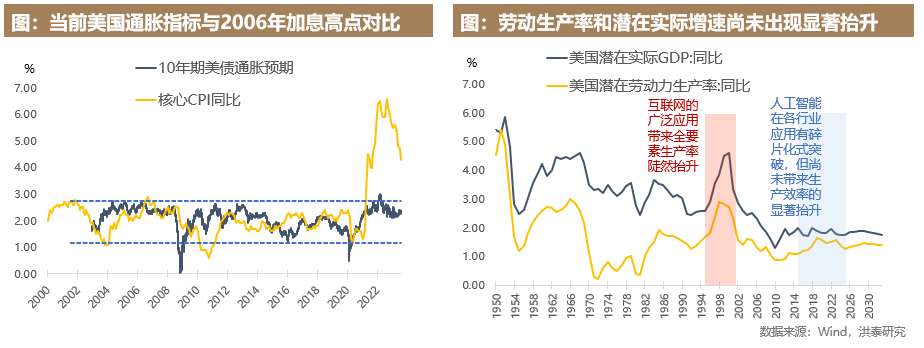

美联储最新指引暗示四季度还有一次加息,但影响将显著弱化,不确定性和预期差主要在明年的降息节奏和空间。美联储9月公布点阵图暗示2024年将迎来降息,但仅给出50BP空间的预测指引,目标利率从2023年末的5.6%,降至2024年末的5.1%。市场则对降息更为乐观,认为美联储将在明年6月开启连续降息。

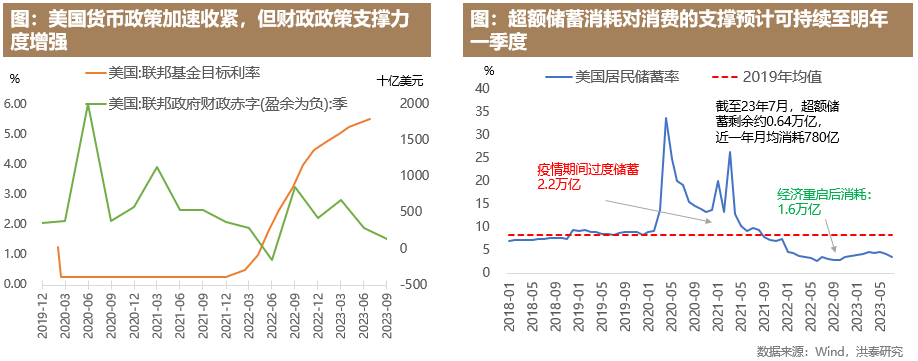

美联储鹰派的底气因美国经济的韧性,那么经济韧性原因是什么?从宏观层面看,是财政政策发力,对冲了货币紧缩的压力。一方面,依靠疫后“大放水”期间积累的居民超额储蓄,美国个人消费放缓但有韧性。另一方面,得益于拜登政府《基础建设投资和就业法案》、《通胀削减法案》、《芯片与科学法案》推动制造业回流,2022年下半年以来美国财政刺激政策加码,政府支出扩大,并带动基建、制造业投资强劲增长。但这两者对经济的支撑不可持续,如超额储蓄消耗对消费的支撑预计持续至明年一季度,美国2024年财政赤字预计较2023年将下降,利息支出压力增加。届时美联储或有必要适度降息以帮助经济实现软着陆。

联储政策的不确定性风险主要来自超预期的供给冲击,驱动通胀二次走高。美联储9月鹰派点阵图本身也是对通胀预期的“震慑”,而非确定性的政策承诺,事实上美联储对未来政策决议及潜在风险,依然采用“依赖数据”的、偏右侧的事后评估模式。目前来看,影响美联储政策变化的潜在风险事件有油价上涨、汽车工人大罢工、美国政府全面停摆,其中前两者可能带来一定供给冲击,且影响程度无法事前准确评估。历史上,只要核心通胀保持降温趋势,高油价会支持美联储更长时间维持高利率,却不会触发进一步加息。

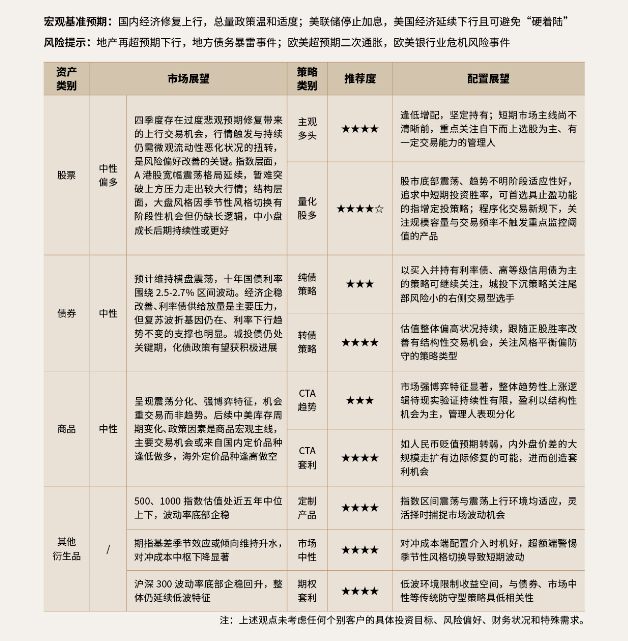

“全球资产定价锚”十年美债收益率接近顶部区间,但尚不具大幅下行基础。十年期美债利率已计入四季度加息、及高利率持续更久,进一步冲高空间有限。该判断有两个前提:一是通胀预期不会大幅上升,即人们相信美联储控制通胀的决心和能力;二是美国经济潜在增速不会显著上行,即AI技术创新显著提升增长能力的情景尚不可见。相对而言,前者有一定不确定性,取决于油价上涨、汽车工人大罢工等潜在风险事件的影响程度。美债收益率大幅下行空间尚未打开,原因也是美国经济韧性、高利率持续更久、二次通胀风险,未来触发利率下行更明确的信号仍在美国经济下行压力的进一步显现。

这意味,全球大类资产已处于估值压力最大的时刻,但还没到可以乐观、迎来由无风险利率下行驱动的拉估值上涨时机。

第四部分

2023年四季度大类资产配置展望

宏观基准预期:国内经济修复上行,总量政策温和适度;美联储停止加息,美国经济延续下行且可避免“硬着陆”

风险提示:地产再超预期下行,地方债务暴雷事件;欧美超预期二次通胀,欧美银行业危机风险事件

——关于洪泰财富——

洪泰财富致力于成为以专业驱动,为投资客户持续创造价值的精品财富管理平台。公司秉承“守心·持正 成人·达己"的价值观,遵循"做买方投资顾问、与客户利益保持高度一致”的投资理念。洪泰财富着力打造专业投资能力、定制化金融服务能力、市场化采集能力和全品类资产配置能力这四个核心能力,以审慎合规的态度、独立客观的角度和国际化的视野,为客户提供专业多元和富有价值的财富管理服务,帮助客户积累、创造和传承财富价值。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车