埃森哲2023-09-15 20:08

![]()

氢具有极高的能量密度,可广泛应用于交通、工业、电力、供热等领域。在新能源发电量急速增加且成本大幅降低的驱动下,可再生能源电解水制氢(即绿氢)的商业化潜力得到了极大提升。作为达成净零转型的重要路径之一,绿氢对实现经济、社会、能源体系和安全等各方效益至关重要。

当前,绿氢行业在全球主要经济体中均处于快速萌芽阶段,产业链各参与方的机遇与挑战并存。

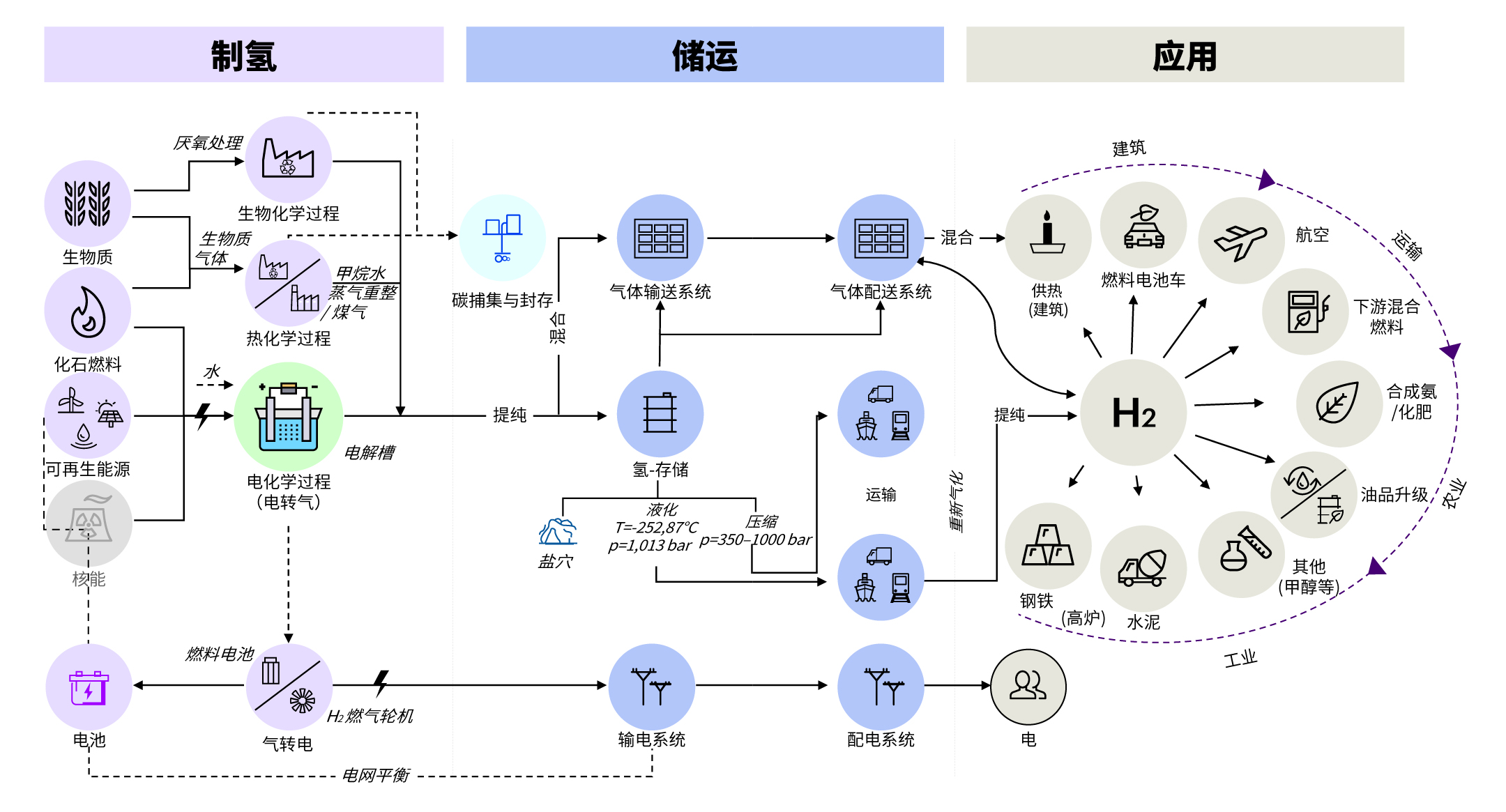

氢能产业链可分为上游制备、中游储运、下游应用三个阶段:

上游:氢的主要制备方式为电解水制氢、化石燃料制氢、生物质制氢、工业副产制氢等。

中游:氢的储运包括气态储运、低温液态储运、有机液态储运和固态储运等。

下游:将制得的氢注入燃料电池或直接应用于交通、工业、发电、建筑等多元化终端应用场景。

全球:万亿级氢能市场呼之欲出

目前全球氢能市场处于快速萌芽期,发展态势强劲。2022年,全球氢能需求达到9500万吨,比2021年增长近3%。中国、日本、韩国、德国、美国等30个主要经济体(占全球GDP总量的70%)已将氢能产业发展提升到国家战略层面,以期通过氢能实现深度脱碳、经济增长与能源安全。

据国际权威机构预测,至2050年,全球范围内氢能占全部能源消费的比重将从目前的0.1%提高到12-20%,实现质的飞跃;全球氢能领域的直接投资规模也将从2022年底的近2500亿美元,激增至2030年的5000亿美元;至2050年,氢能全价值链的市场规模将达到1170万亿美元。

中国:氢能战略护航全产业蓬勃发展

目前,中国是全球最大的氢气生产国和消费国,2022年氢气产量3781万吨。发展氢能是中国深度脱碳、保障国家能源安全的重要手段。2022年我国石油和天然气两大能源对外依存度分别为71.2%和40.2%,而氢能能够降低对传统化石燃料的依赖,带动整体产业链升级转型。

01 从国家到地方,从技术到金融,全方位激励氢能行业发展

2022年《氢能产业发展中长期规划(2021-2035年)》的发布,标志着中国氢能发展正式纳入国家发展规划,进入到全产业链协同及多元化应用拓展的系统化全面平衡发展阶段。近年来,国家接连出台多方面鼓励政策,如推动氢能在高耗能、重点减排的工业领域及交通领域的应用,相关科技创新以及财税、信贷、融资、土地、进出口等领域的推进发展政策,都强化了中国氢能行业持续发展的信心。

地区层面,50余个城市及地区已发布氢能发展规划及百余项氢能相关鼓励政策,主要涉及以下五大类:加强技术创新、支持行业标准与认证体系建设、补贴与税务优惠、推动制储氢领域发展及拓展氢应用范围与规模。其中北京、上海、内蒙古、陕西、山东、河南、浙江明确2025年氢能产业规模将超千亿元。

02 多元化、规模化绿氢应用场景,发挥能源系统“瑞士军刀”作用

中国多数省份均已开展绿氢示范项目,以华北、西北等风光资源丰富的地区及华东沿海等经济发达地区为主。官方公示100MW规模以上项目已超过50项,风光氢储、风光氢氨等一体化项目为普遍模式。2023年6月,新疆库车绿氢示范项目正式投产,标志着中国首次实现万吨级绿氢炼化项目全产业链贯通。

随着新应用场景的拓展与成本的大幅下降,中国氢气需求将在2030年后呈现爆发式增长。2030年碳达峰情景下,氢能在中国终端能源体系的占比将提高到6%,随着绿氢成本劣势的消除,2030年中国绿氢需求规模预期最高可达2229万吨,2060年最高可达1.1亿吨。

03 利用产业集群规模效益,绿氢赋能区域内减碳协同

截至目前,中国已建设近40个氢谷及氢能产业示范区。通过技术力量集中、氢能应用场景集中、政府资源支持集中的方式,利用规模经济、分担风险、提升氢能企业的盈利空间,实现更加完整的减碳方案。例如:在铝产业中,绿氢可为热能发电提供一种可行的替代燃料,消除高热工艺造成的4%的工业碳排放,并为中低热发电减少12%碳排放。

整体而言,中国氢能产业尚处示范应用和商业模式探索阶段,市场蓬勃发展,未来潜力巨大。

献策:中国氢能行业发展建议

虽然氢能行业前程发展可期,但面对起步阶段政策、需求及技术研发等方面的不确定性,氢能企业实现尽快且可持续盈利的目标仍挑战重重。埃森哲对氢能价值链参与企业提出六条建议,以应对现阶段发展的主要挑战:

01 正视当前风险,先“做强”再“做大”

2030年之前,中国及全球绿氢行业处于蓬勃快速发展阶段,产能急速扩张,吸引着大量投资涌入,部分企业盲目进入,陷入短期投机陷阱。

企业应首先正视氢能行业发展初级阶段面临的技术、政策、需求、成本、基础设施等相关风险,综合考虑各方面不确定性,明确企业发展氢能业务的长期愿景与目标,制定相适应、可落地的发展路径,通过打造高质量的氢能项目,塑造可信任的品牌,构建核心竞争力,先“做强”再“做大”。

02 坚持“以需定供”,严控氢能投资回报风险

绿氢制备、储运到下游规模化应用均属于重资产项目,投资规模大,回报周期长。当前绿氢价格劣势明显,在工业用氢对氢气价格敏感度高、交通领域用氢规模小的背景下,企业面临氢能业务近期及中期盈利性的巨大挑战。

建议企业坚持“以需定供”的科学发展理念,在项目前期明确盈利模式(例如:绿氢主副产品的消纳方案及定价策略),有计划地扩张产能,严控资金风险及投资回报水平,确保氢能业务的可持续发展。

03 打磨核心竞争力,构建高质量生态圈

绿氢涉及新能源发电、工业气体生产、设备制造、合成化工等多个行业及领域。尤其针对氢能一体化项目,企业难以具备保障端到端的可靠性及安全性的所有能力。

为了共同推动行业发展(例如:通过工艺优化及运营提升,降低绿氢应用成本,提升绿氢竞争力),企业应积极打造与其氢能业务发展相适应的生态合作模式,实现生态圈内的优势互补,并专注投入在面向未来的核心能力建设。

04 利用全球不同区域市场优势,提前战略布局

由于新能源资源禀赋、产业结构、能源转型方向等方面的差异,当前阶段各国氢能发展特点突出。例如:中国绿氢应用场景丰富,规模潜力巨大,增长速度快;欧美市场的技术储备多,质量标准高,碳价高,稳健发展;澳大利亚积极推动国际氢能贸易合作;中东绿氢价格优势明显等。

虽然在2030年之前,绿氢的国际贸易仅限技术试点,不具备跨区域规模化运营的条件,但具有国际化雄心的企业,可以利用当前全球不同区域市场的优势,汲取宝贵实践经验,同步强化多维度竞争力,提前战略布局。

05 系统化构建敏捷且风险可控的运营模式

为了应对氢能行业发展的众多不确定性,氢能企业需要风险可控、体系化、敏捷易拓展的运营模式。尤其围绕氢能业务运营,目前仍缺少完整、可借鉴的成熟案例与优秀实践。

建议企业结合相关行业的优秀实践,梳理氢能业务风险与运营要求,系统化构建流程、组织、管控、绩效、数字化系统的架构与规则,并在氢能业务发展实践中,不断总结经验教训,持续优化运营模式。

06 构建能力提升体系,培育复合型氢能人才

氢能行业的快速发展带来了新的岗位与技能需求,企业亟需具有理论和实践经验的复合型人才。

虽然2019年“氢能技术应用”成为专科专业、2022年“氢能科学与工程”专业列入本科专业目录,氢能人才紧缺问题在中国高校开始获得突破,但为了及时缓解人才紧缺的现状,储备核心人才与技能,企业亟需构建一套氢能人才能力提升体系,包括能力素质模型、职业通道、培训体系、知识管理等。

行动:中国氢能企业制胜举措

全球氢能行业正步入发展快车道,万亿级的市场发展前景也吸引众多行业玩家争先布局。面对日趋激烈的竞争,埃森哲从战略、投资、项目开发、运营、贸易及商业优化五个方面,为企业提出制胜之策:

氢能业务战略:企业布局氢能市场需首先明确战略愿景、发展目标,进而对市场机会进行评估,在满足政策及合规要求的前提下,设计相应业务模式。

氢能投资组合:氢能产业链上、中、下游各环节均亟待完善,企业有机会在各细分领域进行布局。企业可以投资、并购、合资、发展产业集群等多种形式,发挥合作伙伴及生态圈力量,实现氢能市场进入及进一步的规模化发展。

氢能项目开发:企业需对氢能项目开发与执行进行全链条优化。从项目规划、可行性研究、技术评估、项目部署与落地,到项目交付与持续优化,提升端到端管理水平。

氢能资产运营:通过部署智能化技术和工具(如生产优化需求、电力采购协议管理、数字孪生、预测性维修维护、互联工人等),提升自身氢能项目智能化运营效率的同时,促进产业链的智慧化发展。

氢能贸易及商业优化:管理氢能产品作为能源产品的使用与交易,优化交易策略、定价及执行。欧盟等地对于绿氢等二次能源的可再生特性追溯非常严格,因此保证交易全过程的可追溯性对于绿氢企业也至关重要。

本文作者:

沈 虹:埃森哲大中华区战略与咨询能源与化工行业经理

曾 峥:埃森哲大中华区战略与咨询能源与化工行业顾问

赵晋荣:埃森哲大中华区战略与咨询董事总经理、能源与化工行业主管

参考资料:

1. 世界经济论坛与埃森哲,《中国绿色氢能发展路线图》

2. 公开信息,埃森哲分析

3. 国家能源局,统计数据

4. 国际能源署,《全球氢能回顾2022》

5. 中石化官方网站

6. 国际氢能委员会,统计数据

分享

分享

京公网安备 11010802028547号