2023-09-05 12:23

![]()

Wind数据显示,8月以来,南向资金累计成交约6658.62亿,累计净买入755.30亿,创2021年以来新高。截至8月底,港股通标的股中,南向资金合计持有3097.52亿股,占标的股总股本的比例达11.64%。从行业上看,南向资金持续加仓医疗保健行业,能源、科技、电讯也是资金较为关注的主流。

多家新秀入围港股通 有企业上市仅2月

恒生指数公司8月18日发布截至2023年6月30日的恒生指数系列季度检讨结果,调整包括恒生、国企、恒生科技等港股主要指数,以及与港股通可投资范围直接相关的恒生综合指数。9月5日,港股通标的证券名单调整,22家公司也被正式纳入港股通交易。

本届港股通扩容的“新秀”中不乏多家流动性和市值表现亮眼的企业,“水果连锁零售”第一股的百果园,港股白酒第一股的珍酒李渡,以及中国最大院外医药数字化服务平台之一的药师帮等均在其列。随着香港与内地金融市场互联互通的深入,纳入港股通将为这些公司带来更多被动资金的流入和关注度的不断提升。

本次港股通扩容纳入了更多成长型公司。标的方面,低估值红利个股及高成长个股更受资金青睐。广发港股通优质增长混合基金经理樊力谨表示,增长是最重要的选股因子,尤其是可持续高增长的公司。

从上述港股通“新秀”刚刚发布的中报可以看出,大家乐集团(0341.HK)、珍酒李渡(6979.HK)、药师帮(9885.HK)等均取得了营收、净利双增的成绩。

特别值得关注的是,院外医药产业互联第一股药师帮上半年业绩增速喜人,远超机构预期。2023年上半年,药师帮营业收入达79.69亿人民币,同比增长18.6%;毛利额8.17亿人民币,同比增长31.3%;经调整后净利润首度转正,超7000万人民币。招银国际预测,药师帮2023E/ 2024E/ 2025E的收入将分别同比增长25.4%/ 39.4%/ 36.3%,non-IFRS调整后净利润将达1.79亿元/7.16亿元/14.15亿元。高速增长的业绩和未来预期,也为药师帮纳入港股通后可能带来更多的流动性和关注度奠定了夯实基础。

优质赛道+稀缺标的更受南向资金关注

互联互通机制持续优化,为港股市场更多稀缺优质标带来了重大的发展机遇。今年来,南向资金对港股日均成交额占比在持续攀升,已成为港股市场上一支重要的交易力量。业内人士表示,南向资金持股和交易占比不断扩大,在港股市场的话语权也将持续增强。而南下资金的投资目标也从交易ETF转移到净买入个股,未来,优质赛道的稀缺标的未来将更受资金关注。

从南下资金的投资方向来看,投资者对于港股互联网、医药等板块更为青睐。在刚刚被纳入港股通的22支标的中,来凯医药、梅斯健康、科笛集团、艾迪康、药师帮等均属医疗保健板块,占比超20%。

叠加业绩因素考量,我们不难梳理出未来更容易得到南向资金支持的优质稀缺标的。相较于市场情绪和宏观环境的短期波动,拥有广阔行业格局以及稳定商业模式的公司更能够持续为股东创造价值。

2023年8月25日,知名券商招银国际发布药师帮(09885.HK)首次覆盖最新研报,给予药师帮“买入”评级,看好药师帮通过B2B院外医药数字化解决方案连接和赋能产业链参与者、提供安全高效的交易及服务平台的增长潜力。

回归理性,药师帮上市后缘何受到市场的偏爱和机构的追捧?

一方面是成长性,公司所处行业及公司本身都处在高速成长的阶段。根据弗若斯特沙利文数据,未来五年,中国院外医药流通市场预计将由2021年的人民币5522亿元进一步增至2026年的人民币9263亿元,年复合增长率为10.9%。2020-2022期间,公司营业收入从60.65亿元增至142.74亿元,复合增长率超50%,半年报经调整后净利润的首度转正更是一个里程碑的积极信号。随着规模效应的释放和费用率的改善,公司未来有望保持盈利能力的持续增长。

另一方面则是稀缺性,药师帮的发展模式已形成坚固的护城河,自营业务和平台业务相结合可以更加多快好省地全面满足下游要点和基层诊所的需求。药师帮搭建了医药价值链上的生态系统,有效链接了各方参与者,将基层终端的长尾需求集中起来。目前,作为细分行业龙头,药师帮市场规模稳居先列,市场份额达到21%。截至2022年12月31日,已覆盖约35.4万家下游药店,相比国家药监局统计的国内药店数量62.33万家而言,相当于占据了中国药店数量的半壁江山。

低估值+高成长提供足够的“安全垫”

在机构看来,港股估值当前阶段已处于历史低位。截至9月1日,恒生科技指数市盈率为24.36倍,市净率为2.69倍,均处于10年低点,估值依旧在“地板位”徘徊。而南向资金的跑步进场,将为港股投资带来更高的潜在回报。

此次纳入港股通的22支股票中,不乏今年上半年上市的优秀企业。从市场走势来看,药师帮更是凭借出色的业绩表现和较低的估值,股价一骑绝尘,持续走高。截至2023年8月31日收盘,公司股价达52.45元,累计涨幅达到162.25%,当前总市值332.4亿。

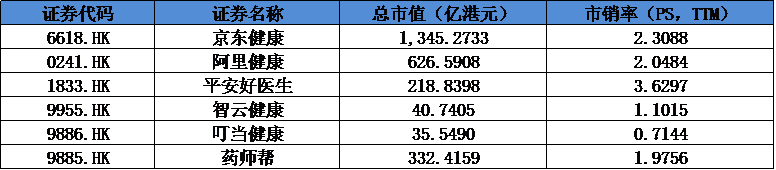

究其原因,药师帮上市估值区间PS倍数仅在0.9左右,而彼时的京东健康(6618.HK)和平安好医生(1833.HK)均在3倍以上。同时,药师帮上市后业绩快速实现盈利,扭亏速度远超京东健康和平安好医生当年的盈利速度,超出市场预期。即便当下横向对比其他互联网医疗企业,药师帮估值仍处于偏低水平,具有足够的安全垫。

与此同时,港股通医药ETF跟踪的中证港股通医药卫生综合指数(930965)最新市盈率也仅为43.86倍,处于近3年来的历史低位,整个行业板块的估值性价比突出,具有长期配置价值。港币-人民币双柜台模式推出后,也有助于扩大人民币双向跨境资本流通的渠道,为香港证券市场带来更多增量交易。

对于港股上市公司而言,流动性是支撑公司估值的关键因素,也是南向资金选股的重要考量。据Wind数据显示,药师帮近一个月平均日换手率0.18%,日均成交额6370万元,交投较为活跃。在数字化医疗的大势之下,药师帮已形成“低估值+高增长”双保险,定会吸引更多机构建仓增持。

2023Q3国内政策预期升温叠加美联储加息魅影消退,港股将展现出更强弹性,进入上涨的窗口期。此次港股通的扩容,也将为优质的“新进选手”带来大规模资金的流动,进入港股通标的意味着能够吸引更多的内地资金,改善流动性,修复估值水平,推动公司投资价值的进一步提升。药师帮等稀缺标的也将加速吸引更多内地资金,实现自身价值升维。

分享

分享

京公网安备 11010802028547号