2023-08-29 16:05

![]()

张涛 路思远/文

虽然我们较早就开始关注居民资产负债表的变化,所以已持续17个月的居民资产负债表的变化,并未造成我们认识上的意外,不过行至目前,从居民存、贷款的变化情况来看,本轮居民资产负债表的调整更为复杂,而复杂程度超出了我们的预期。

商业银行体系已经开始面临资产负债收缩压力

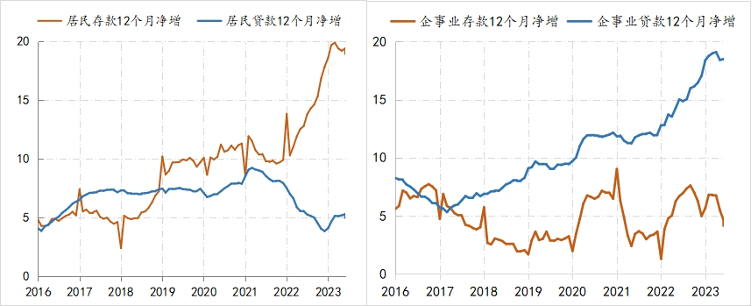

截至7月末,居民存款12个月滚动净增规模于3月份触及峰值的19.91万亿之后,已连续四个月回落,至18.94万亿,累计回落了9700亿,其中7月份单月就回落了4700亿;居民贷款12个月滚动净增规模结束了连续三个月回升态势,7月份回落了3200亿,至4.95万亿。居民存、贷款增长的同步回落,势必会带来了商业银行的资产与负债同步收缩。

与此同时,企业的存、贷款在7月份也出现了同步收缩。7月份企业存款12个月滚动净增规模较上月回落近5000亿,贷款回落了近1000亿(不含票据)。

图1:居民与企业的存贷款变化情况

数据来源:Wind

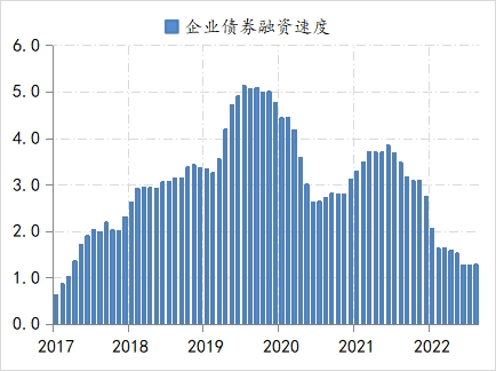

另外,截至7月末,企业12个月债券累计净融资增规模仍处于为1.28万亿的低位,且已连续三个月处于这个水平。因此,企业端的变化同样带来了商业银行的资产与负债同步收缩。

图2:企业债券融资变化情况

数据来源:Wind

居民和企业是商业银行体系最主要的生息部门,若这两个部门开始同步收缩资产与负债,那么一定严重影响商业银行的生息能力,进而影响到商业银行体系融资功能的发挥。

除了居民和企业之外,支撑商业银行体系资产负债表还有政府部门。截至7月末,政府类债券融资12个月净增规模为5.86万亿,也处于疫情以来的较低水平,显示政府部门的债务融资速度也开始放缓。

另外,居民与企业资产负债的收缩还会影响到政府的税基,进而影响到政府的财政收入,政府财政收支压力的增加也会影响到政府的债务融资安排。因此,政府部门能否持续给商业银行资产负债扩张提供支撑尚不确定。

图3:政府类债券融资变化情况

数据来源:Wind

目前,居民和企业的存、贷款是否将持续同步收缩尚未定论,但商业银行已经开始面临资产负债收缩的压力。而今天央行公布数据显示,商业银行资产扩张速度确实由上月的37.36万亿/年降至35.96万亿/年。

经济的复苏需要商业银行资产负债保持扩张

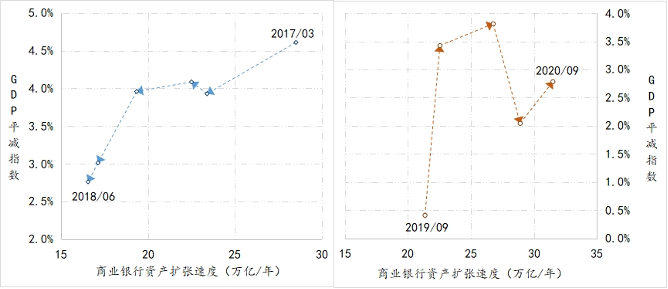

二季度GDP平减指数由一季度的0.94%大幅降至-0.92%,反映出需求不足下的经济下行压力还不小。从最近的一次商业银行资产收缩和扩张时的经济表现来看,当商业银行资产扩张速度开始放缓,同期GDP平减指数也是下降的。例如,2017年1季度至2018年2季度期间,商业银行资产扩张速度由28.5万亿/年降至16.6万亿/年,GDP平减指数也同步由4.6%降至2.7%。

反之,当商业银行资产扩张速度开始加速,同期GDP平减指数则表现为回升。例如,2019年3季度至2020年3季度期间,商业银行资产扩张速度由21.4万亿/年升至31.5万亿/年,GDP平减指数也同步由0.4%升至2.8%。

图4:商业银行资产扩张与GDP平减指数相关性

数据来源:Wind

从上述数据经验来看,若要缓解当前经济下行压力,保证复苏进程顺畅,就需要商业银行资产负债保持扩张状态,那么对于宏调部门而言,防止商业银行资产负债收缩就成为当下宏调内容之一。

鉴于商业银行面临的约束因素主要就是流动性、利率和资本,因此宏调部门首要就是从这三个方面给予政策引导。今天,人民银行已经采取了降息至历史最低水平(公开市场利率下调10BPs至1.8%,一年期MLF利率下调15BPs至2.5%),显示较强的促进经济复苏的政策意图,但从已公布上半年财报的部分银行情况而言,与流动性、利率相比,当下商业银行面临的资本约束更大,尤其是降息之后,商业银行净息差进一步面临收窄压力,如想让商业银行保持资产扩张,就更需要新增资本的推动。

(作者供职于中国建设银行金融市场部,仅代表个人观点)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅