王晋斌2023-08-29 09:04

![]()

王晋斌/文

美联储激进加息,核心通胀依然过高,而金融条件还是宽松,助推劳动力市场的紧张状态;但其他经济体金融条件收紧,金融条件的变化出现了非对称性。基本原因在于其他经济体资金流入美国,美国金融条件收紧困难。金融条件变化的非对称性会导致美联储进一步紧缩,美国货币政策的负面外溢性可能还未达到顶点。

为什么美国货币政策的负面外溢性可能还未达到顶点?要回答这个问题,我们需要观察两个基本方面:一是美国通胀性质与进一步加息的可能性;二是美国与其他经济体金融条件的变化。如果美国加息,但核心通胀还是居高难下,且加息带来的不是美国市场金融条件的收紧,而是其他经济体金融条件的收紧,这会导致一种最坏的循环结果:通胀压力迫使美联储进一步加息,资金回流美国,美国市场流动性充裕,金融条件难以因为加息而实质性收紧,美国通胀难控;而其他经济体资金流出,流动性不足,金融条件进一步收紧,带来金融市场的动荡。从这个视角来看,美国和其他经济体金融条件变化的非对称性将导致美国货币政策的负面外溢性可能还未达到顶点。

1、关于美国通胀性质和进一步加息的可能性

当前美国通胀已经明确是基本来自内部需求,尽管有些不确定性,供应链瓶颈、能源和食品价格冲击基本消退。纽约联储的全球供应链压力指数已经低于疫情前水平;世界银行的大宗商品价格指数显示,截止7月底,今年以来布伦特和WTI原油价格有所波动但总体变化不大,基本与年初价格持平,但天然气价格下降超过50%;FAO的食品价格指数显示,相比2022年底,截止今年7月份全球食品价格下降了6.0%,并预计2023年全球食品价格将比2022年下降12.0%。

当下美国通胀的基本原因是美国经济增速在历史趋势水平之上,今年1-2季度GDP年率增速2.0%和2.4%,3季度年率增速预测竟然高达5.9%(The Atlanta Fed, August 24, 2023)。极低的失业率和薪资上涨推动总需求上扬。7月份美国失业率3.5%,而薪资要求创历史新高,纽约联储8月21日发布的劳动力市场调查报告显示,平均保留工资(The average reservation wage,愿意接受新工作的最低工资)上升至创纪录水平的78645美元,相比2022年7月上涨了近5800美元,涨幅近8.0%。为了留住已有员工,美国企业持续努力提高薪资,目前全职员工平均工资已升至6.97万美元。依据BEA的数据,今年1季度美国公司存货重估和资本消耗调整的年率利润近2.82万亿美元,比2022年2季度峰值下降了约1800亿美元,但仍处于比较高的位置。美国经济存在利润-工资-物价螺旋机制。如果薪资的涨幅超过目前的通胀率水平,实际购买力增加,且随着物价基数的下降,通胀下行的速度将会明显变慢。

鲍威尔在上周五杰克逊霍尔全球央行年会上说,通胀尽管下降,但仍然过高,并准备在适当的情况下进一步提高利率。超出历史趋势水平的经济增速和紧张的劳动力市场为美联储提供了进一步紧缩的基础。

2、关于金融条件收紧的非对称性

美国通胀下行需要依赖金融条件的持续收紧,抑制美国经济中的投资和消费。依据BEA的数据,在2023年2季度GDP增长2.4%中,私人消费贡献了1.12个百分点,私人投资贡献了0.97个百分点,政府消费和投资贡献了0.45个百分点。从2022年3季度到今年2季度,政府消费和投资对GDP的贡献率分别达到0.65、0.65、0.85和0.45个百分点,政府消费和投资部分对美国GDP的拉动作用比较大,美国财政政策并未与货币政策配合控通胀。

政府消费和投资部分对利率不太敏感,美国居民过去住房抵押贷款利率大多是固定利率,对加息有免疫力,这也是美国房价保持高位的重要原因。当然,新的住房抵押贷款将受到利率上升的影响。今年2季度住房和公用事业(Housing and utilities)对美国GDP的贡献也达到了0.36个百分点。

从美国金融条件指数来看,依据美联储圣路易斯分行的数据,从今年4月份开始,圣路易斯金融压力指数在波动中下行,截止8月18日,圣路易斯金融压力指数为-0.67,较4月底的-0.28显著下行,比2022年3月美联储启动加息周期时的金融压力还要明显小。依据芝加哥分行的金融条件指数,截止8月18日,芝加哥金融条件指数为-0.40,较3月底的-0.16显著下行,目前的金融条件指数比2022年3月中旬美联储启动加息周期时还要宽松。

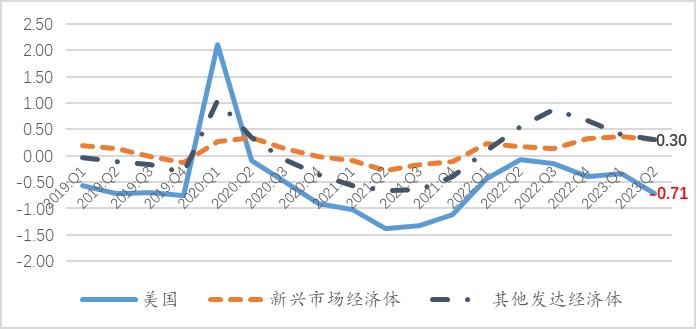

一方面我们看到,在经过美联储加息525个基点后,目前的美国金融市场条件比加息前还要宽松。另一方面,我们看到全球金融压力指数出现了显著的不对称变化。图1显示自2022年3月美联储启动加息周期之后,美国市场金融条件经过一个阶段性收紧,然后开始出现放松,截止2023年2季度金融条件指数为-0.71。其他发达经济体和新兴市场经济体的金融条件指数出现了不同的变化。其他发达经济体经过收紧后出现了放松,但金融条件指数明显高于加息之前,2022年1季度其他发达经济体为0.09,2023年2季度为0.30。新兴市场经济体的金融条件指数从2022年1季度的0.23上升至2023年2季度的0.30。

图1、美国及其他经济体金融条件指数

数据来源:World Economic Outlook, July 2023 Update.

美国和其他经济体金融条件指数的不对称变化,是当前国际金融市场面临的最大风险。这种风险主要来自两个渠道:一是美国宽松的金融条件迫使美联储限制性利率水平更高、持续的时间更长,导致资金回流美国;另一方面,其他经济体金融条件收紧,外汇市场承压,就会通过减持部分美债,增加外汇市场美元流动性来维护汇率稳定。如果出现大规模减持美债,会推高美债收益率,进一步导致资金回流美国。依据2023年6月22日BEA公布的数据,2023年1季度美国金融账户从外部的净借入为3268亿美元,显著高于经常账户赤字2193亿美元。从BIS提供的数据,受美联储激进加息和资金回流的影响,从2022年3季度开始,流入美国以外的非银行主体美元借贷出现负增长,2022年3-4季度分别下降了1.8%和3.9%,2023年1季度下降3.7%。2022年2季度至2023年1季度美国以外的非银行主体美元借贷下降了3880亿美元。7月中旬以来美元指数连续数周上行可能反映了美国和其他经济体金融条件指数的不对称变化。当然,美元指数上行也可能部分反映了美国经济预期明显好于美元指数中经济体(尤其是欧元区)的经济预期。

总体上,美国与其他经济体金融条件非对称变化具有潜在的、不可忽视的风险。这会导致一种最坏的循环结果:通胀压力迫使美联储进一步加息,资金持续回流美国,美国市场流动性充裕,金融条件难以因为加息而实质性收紧,美国通胀难控;而其他经济体资金流出,流动性不足,金融条件进一步收紧,带来金融市场的动荡。从这个视角来看,美国和其他经济体金融条件变化的非对称性将导致美国货币政策的负面外溢性可能还未达到顶点。

分享

分享

京公网安备 11010802028547号