李晓丹2023-08-27 23:04

![]()

记者 李晓丹 实习记者 毛思颖 7月多项数据出现结构性变化,在保持流动性充足的同时,还需加强政策落地的效果,以此真正有效地激活市场信心和活力。

7月宏观数据显示,CPI同比下跌0.3%,较上月下降0.3个百分点;PPI同比下跌4.4%,较上月上升1.0个百分点;7月制造业PMI环比上升0.3个百分点至49.3%;2023年1-7月份,全国固定资产投资同比增长3.4%,较1-6月份下滑0.4个百分点,7月新增人民币贷款3459亿元;广义货币(M2)同比增长10.7%,较上期下降0.6个百分点,低于市场预期。

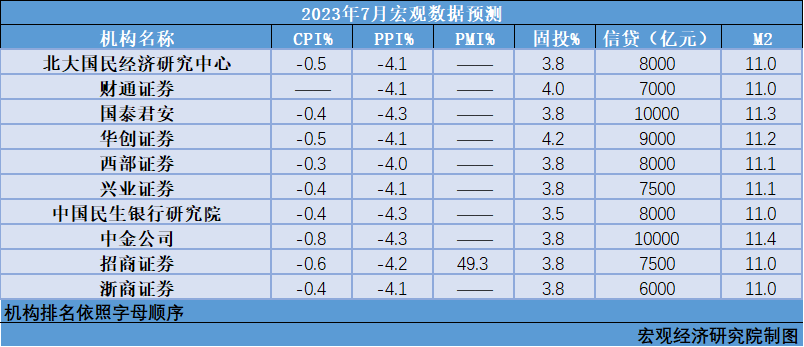

由《经济观察报》发起的“经济观察报月度观察”,每月一次。本次共有10家机构参与月度宏观数据预测。

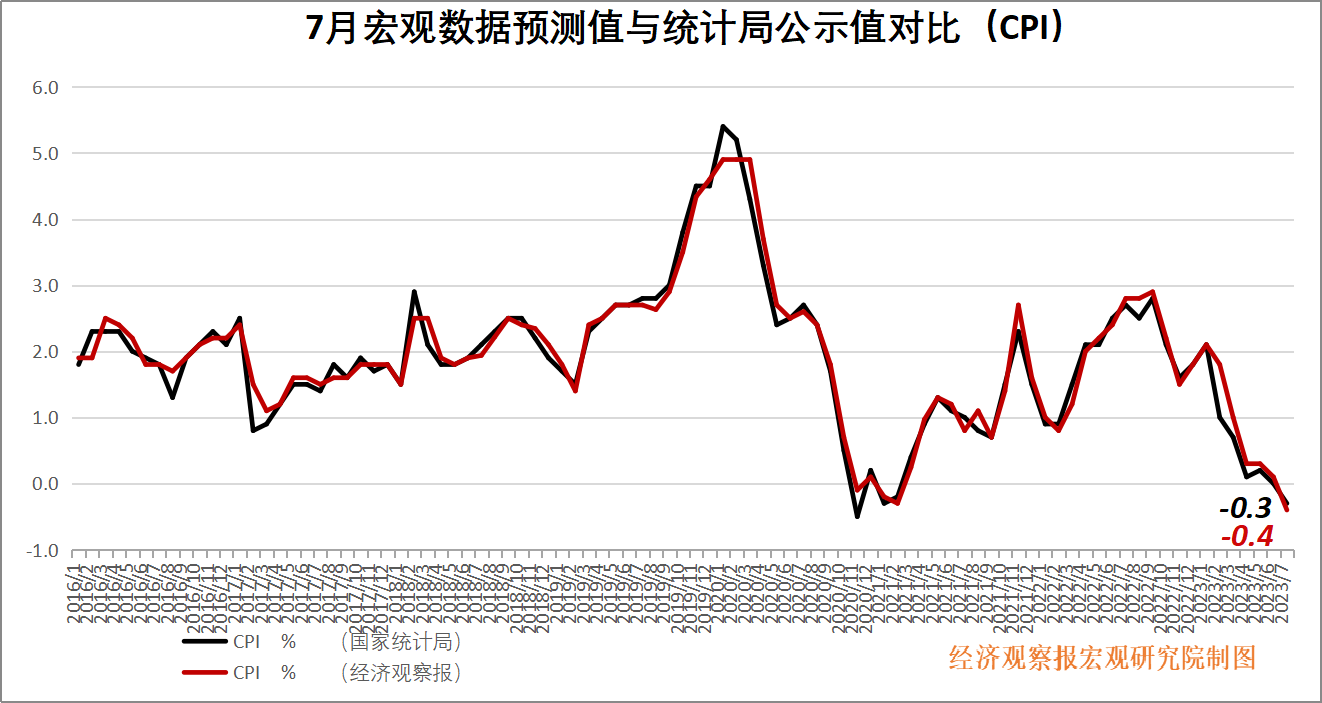

CPI:核心CPI超季节性

CPI公布值(同比):-0.3%

前值:0.0%

CPI预测值(同比):-0.4%

海通证券宏观首席分析师梁中华点评:CPI同比继续回落,主要与基数有关,而核心价格方面整体并不弱,尤其是出行链表现亮眼。7月CPI环比上涨0.2%,涨幅相对弱于季节性,同比下探至-0.3%。其中食品CPI环比回落1%,是主要的拖累项,核心CPI则环比上涨0.5%,涨幅超出季节性。食品CPI环比反季节性下降。通常夏季高温多雨影响蔬菜的生产运输,鲜菜价格易涨难跌,不过今年7月供给受影响较小,食品CPI环比反而下降1.0%。非食品方面,7月核心CPI环比超季节性上涨,服务和消费品双双涨价。7月核心CPI同比回升至0.8%,环比上涨0.5%,涨幅明显超出季节性。一方面,由于暑期出游需求较旺盛,通常7月服务价格都会迎来小高峰;但今年7月服务CPI环比上涨0.8%,高于历年同期的涨幅,更多的还是受到出游链的亮眼表现支撑。另一方面,核心消费品价格环比修复,但与6月基数有关。6月的时候受到“618”商业促销活动影响,核心消费品CPI环比降幅较大。而随着促销活动结束,7月家用器具、家庭日用杂品等价格反弹明显,也支撑了核心CPI价格表现。

PPI:开启上升通道,后续斜率是关键

PPI公布值(同比):-4.4%

前值:-5.4%

PPI预测值(同比):-4.1%

国泰君安首席宏观分析师董琦点评:7月PPI同比-4.4%(市场预期-4.1%),环比降幅收窄至0.2%。三大大宗链(能源、有色、钢铁)均环比上升,涨幅分别为3.7%、0.8%和1.3%。上下游来看,上游原材料和加工业略弱于季节性,环比均下降0.4%;采掘业降幅由上个月3.5%大幅收窄至0.1%。下游生活资料价格环比由降转升,其中食品、耐用消费品回正,衣着和一般日用品升幅分别扩大0.3%和0.1%。细分行业来看,煤炭跌幅由6.4%收窄至2.0%,钢铁环比转正,主因需求回升;此外,受到国际原油和有色价格上行影响,石油、有色环比分别上涨4.2%和0.5%。工业品价格已现回暖,PPI开启上升通道。

PMI:内需推动新订单降幅缩窄

PMI公布值(同比):49.3%

前值:49.0%

PMI预测值(同比):49.3%

中金公司首席宏观分析师张文朗点评:生产维持在扩张区间,内需推动新订单降幅缩窄。7月制造业PMI环比连续第二个月上升,但是仍然处于收缩区间。分项来看,生产仍然维持在扩张区间,环比小幅下降0.1个百分点至50.2%。边际上贡献最大的是新订单,环比上升0.9个百分点至49.5%,几乎贡献了全部的整体PMI环比上行。然而需求层面结构分化明显,内需环比改善,而外需环比进一步下行。新出口订单环比下降0.1个百分点至46.3%,绝对水平也为历史较低水平。从海外需求来看,海外制造业整体仍然处于收缩区间,7月美国、欧元区、日本Markit制造业PMI初值分别为49.0%、42.7%、49.4%。

7月制造业生产经营活动预期改善幅度较大,环比上升1.7ppt至55.1%,结束了此前连续4个月的环比下行。虽然建筑业商务活动指数环比下降4.5个百分点至51.2%,但是建筑业业务活动预期环比上升0.2个百分点至60.5%。虽然服务业业务活动预期环比下降1.6个百分点至58.7%,但是绝对水平仍然处于相对高位。

固投:高技术推动投资结构变化

固投公布值(同比):3.4%

前值:3.8%

固投预测值(同比):3.8%

北京大学国民经济研究中心分析师邵宇佳点评:近期稳增长政策密集出台,释放出积极的信号,但由于政策初期仍处于框架阶段,企业等待政策落地,阶段性踟蹰观望,抑制了投资增速上涨。1-7月份,民间投资同比下降0.5%,较1-6月份降幅扩大0.3个百分点。另外,大厂裁员影响过后,7月计算机、通信和其他电子设备制造业投资增速出现回调,1-7月份,计算机、通信和其他电子设备制造业投资同比增长9.8%,较1-6月份上涨0.4个百分点。

调结构方面,高技术产业投资继续保持高位增长。1-7月份,高技术产业投资同比增长11.5%,较全部投资增速高8.1个百分点,其中高技术制造业和高技术服务业投资分别增长11.5%、11.6%;高技术服务业中,科技成果转化服务业、专业技术服务业投资分别增长44.9%、23.8%。另外,在近期全国高校科技创新暨优秀科研成果奖表彰大会上,教育部表示“将加强有组织科研攻关,围绕集成电路等战略性、基础性、先导性产业培育一批重大科技项目,集中力量开展科研攻关。针对国家急需和国家重大战略,推进与国家相关部门合作,进一步解决核心技术‘卡脖子’问题。”可预见,高技术产业投资将越来越成为带动投资上涨的主要支撑。

信贷:同期房地产销售疲弱

新增信贷公布值(同比):3459亿元

前值:30500亿元

新增信贷预测值(同比):8100亿元

招商证券首席宏观分析师张静静点评:7月新增信贷不足3500亿,大幅低于市场一致预期,同比少增3331亿,拖累社融增速持续走弱。增速上,7月各项贷款同比增长11.1%,逼近上年同期形成的历史低点。

从结构来看,新增中长期贷款出现自上年11月以来的首次同比转负,信贷质量边际走弱。其中,居民部门中长期贷款当月减少约700亿,反映出同期房地产销售的疲弱。企业中长期贷款虽然新增约2700亿,但较上年同期少增747亿,增速降至17.7%(前值17.9%)。企业中长期贷款增速高位下滑,会对信贷产生不利影响,其背后反映的是结构性政策工具执行力度的下滑与经济内生动力的薄弱。

7月信贷与社融的不及预期,既表现出一定的季节性特征,又反映了实体部门羸弱的负债意愿,而要彻底扭转信用扩张乏力的现状,还需从改善居民收入与企业盈利等方面综合施策。往前看,7月信贷滑坡有望加快降准降息等总量工具的出台,央行还可能通过窗口指导的方式稳住信贷大盘。7月政治局会议提出“适应我国房地产市场供求关系发生重大变化的新形势”,为市场释放积极信号,信用的重新扩张亟待具体政策的落地。在政策面、经济面拐点相继到来的情形下,资金面逐渐成为“活跃资本市场”的关键。

M2:受单位活期存款变化的驱动

M2公布值(同比):10.7%

前值:11.3%

M2预测值(同比):11.1%

中银国际证券首席宏观分析师朱启兵点评:首先,财政净支出减少,影响社融-M2剪刀差走阔。今年2月M2从高点回落,主要是财政收入不振影响财政净支出,下半年这一因素仍将拖累M2增速。此外若推出新的政策性金融工具、贴息贷款等“准财政”工具,可能存在新的变数。

第二,银行加大配债力度,影响社融-M2剪刀差走阔。今年一季度社融探底回升,一方面,信贷增速超预期,另一方面,银行资产负债端的不平衡也加大了配债力度,影响社融上行。银行资产负债端矛盾是居民风险偏好收缩和高收益资产荒两方面因素构成。若风险偏好上升或资产荒缓解,银行对于债券的需求又将回落。

第三,高基数下社融-M2剪刀差将逐渐走阔。一方面,受2022年基数影响,社融-M2剪刀差将呈现逐渐走阔趋势。另一方面,随着社融-M2基数差越来越大,实体融资对于社融和M2的影响之间的差距也会越来越大,体现在社融脉冲呈现震荡下行,与10年期国债收益率相似,高点越来越低。

第四,社融-M2剪刀差对利率的指示。随着社融-M2剪刀差走阔,其中同业投资和非标融资对于利率行情的影响整体偏多,同业推动利率下行,非标制约利率上行的压力不强。结合8月15日连续非对称降息带动市场利率中枢下调,债市上行空间也随之压缩,市场利率进一步下行空间打开,随着央行短期流动性投放依然充足,目前流动性环境仍将保持宽松,短期上行风险有限。

分享

分享

京公网安备 11010802028547号

订阅

订阅