2023-08-25 15:46

![]()

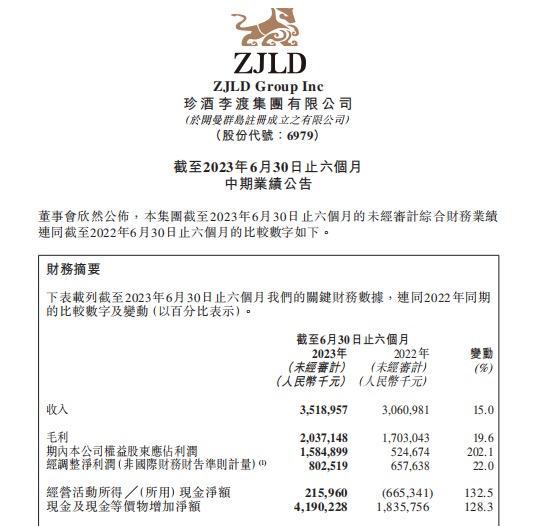

8月23日晚,“港股白酒第一股”珍酒李渡集团(6979.HK)交出了上市以来的首份业绩“答卷”,1-6月,公司实现营业收入35.19亿元(人民币,下同),同比增长15%;净利润15.85亿元,同比增长202.1%。在整体消费复苏趋缓的背景下,珍酒李渡上半年一路“狂飙”,整体表现远超市场预期。

业内人士分析认为,珍酒李渡上半年的亮眼表现,最根本的原因在于精准把握消费复苏的趋势,通过持续优化产品结构、渠道布局,为角逐“长坡厚雪”型的白酒赛道不断增添砝码。叠加过往的各项数据表现来看,珍酒李渡的高成长韧性正在不断显现。

顺应消费复苏趋势,业绩增速远超预期

珍酒李渡在2023上半年的业绩表现,堪称酒企“显眼包”。从业绩增速来看,珍酒李渡增长势头可与头部酒企媲美。2023年上半年,集团营收净利双增,增幅均超15%。尤其是净利润15.85亿元,同比增长202.1%,远高于目前已公开披露业绩企业的同期净利润增速。

国联证券在研报中表示,预期转向带动估值修复,三季度白酒旺季将带动库存、价盘等基本面边际改善,政策传导助力经济向好,白酒消费结构升级重启。

作为顺周期板块,白酒对宏观经济较为敏感。在行业景气度攀升叠加政策面利好的背景下,白酒板块前段时间集体大涨。其中,珍酒李渡在五个交易日内回涨超过20%。

不仅如此,在行业整体面临渠道库存偏高、终端动销不畅等多重压力的上半年,珍酒李渡仍实现了高质量增长:一方面,珍酒李渡2023上半年整体营收增速远超市场预期;另一方面,珍酒李渡2023上半年持续优化产品结构,毛利率和净利率实现双增长。

在白酒板块表现出的领涨之势,以及半年报的高质量增长势头,均体现出珍酒李渡强大的发展韧性。而韧性增长的背后,离不开珍酒李渡的前瞻性战略布局。

产品、渠道、营销提前布局,增长根基坚实

历经行业调整,如今在港交所正式挂牌上市,成为港股2023年最大IPO,吴向东坦言,企业一路走来,离不开长期主义精神的支撑。回首发现,无论是在品牌、产品上,亦或是市场等方面,珍酒李渡的每一步都走得十分坚定,为如今的强势增长打下了坚实的基础。

品牌层面,珍酒李渡依托强劲品牌基因,持续放大品牌效应。创建于1975年的珍酒,不仅拥有传奇色彩的诞生历史,还提出了全新的“1234”品牌传播概念,围绕“中国白酒一号工程”、“中国酱酒第二股”、“贵州酱香三大品牌”、“中国四大国宴白酒”持续深化品牌建设;李渡坐拥白酒行业最古老的元代窖池,并以“沉浸式体验”传播古窖池和酿造技艺,从品质、体验层面增强核心竞争力;深耕湖南市场的湘窖及开口笑,也已在当地家喻户晓。随着珍酒李渡港股上市,企业品牌效应持续放大,为业绩增长提供品牌势能。

产能层面,珍酒李渡在优质产能建设方面已投入上百亿元,形成了雄厚的产能储备。预计2024年前珍酒李渡产能将持续增加,以应对市场增长需求。以珍酒为例,2022年珍酒酿酒投产3.5万吨,产能跻身贵州酱酒企业第三,中国酱酒企业第四,预计“十五五”期间,珍酒产能将达10万吨,储酒40万吨。

产品层面,珍酒李渡继续践行高端化战略,持续优化产品结构。珍酒李渡由珍酒、李渡、湘窖及开口笑四大白酒品牌组成,覆盖酱香、兼香、浓香等主流香型,产品价位涵盖高端、次高端及中端价格带,如在珍三十、2012真实年份等高端产品的基础上,又推出了1988年份酒、珍三十(大金奖纪念酒)和珍十五(金奖纪念酒)三款高端光瓶战略新品,并持续升级“老珍酒”产品和推出“映山红”系列产品,进一步丰富产品矩阵。受益于高端光瓶系列酒销量增长,2023上半年高端产品收入占比达到32%,较2022年上半年有大幅提升。同时,珍酒李渡在同一价格带内执行产品优化战略,使同一价格带内的高毛利率产品收入占比持续提升,带来所有价格带产品的毛利率都较2022年同期有明显提升。

渠道层面,珍酒李渡以赋能经销商、重终端动销为核心,在行业深度调整期逆势而行。如在行业普遍进行降本增效、缩减销售队伍的背景下,珍酒李渡将销售人员扩招到3000余名,并赋能经销商、注重终端动销。如帮助经销合作伙伴开发下游网点,增强渠道内的产品周转,保证经销商资金回流频次;合理分配市场投入资源,促进终端真实销售和消费者开瓶;继续大力优化经销商群体质量,并开拓五星合伙人等高端团购渠道,带动单经销商销售效率提升。截止2023年6月30日,珍酒李渡经销商数量达到6898家,保持持续增长态势。

营销层面,珍酒李渡持续推进全国化进程,实现多区域汇量增长。珍酒继续执行“6+8+N”的全国化战略,聚焦贵州、河南、山东、湖南、广东、江苏6个核心省份,培育福建、上海、广西、北京、江西、陕西、浙江、河北8个重点省份,孵化全国其他有酱酒氛围和基础的N个潜力市场;李渡则以文化为基石,打造“李渡国宝宋宴”“李渡宋宴”“封坛文化节”“国粉节”等一系列IP,为品牌构建新的表达体系;湘窖则继续扎根湖南本土市场,助力长期可持续发展。

管理层面,做坚定的长期主义践行者。从品牌自身来看,珍酒、李渡、湘窖三家企业均有着优秀的发展历史,在历经多次行业深度洗牌后依旧蓬勃发展。从企业领导人来看,珍酒李渡掌舵人吴向东在白酒行业拥有近30年从业经历,对行业有着独特的了解和洞察,并为珍酒李渡的未来发展制定“七句箴言”行动纲领,即“一丝不苟酿美酒,精雕细琢造产品,耕植文化创品牌,诚心诚意建渠道,精心策划搞体验,实实在在做企业,勇担责任促振兴”,为企业明确了未来的发展路线图。

白酒消费与国家基本经济面有着直接关系。在宏观经济回升向好的趋势下,高端消费与大众消费明显分化,高端呈现量价齐升,消费修复力度更大,有望持续受益。珍酒李渡在产品、渠道、营销等方面的前瞻布局,顺应了宏观经济环境下白酒行业消费复苏的趋势,为自身的韧性发展打下了坚实的根基。

市场普遍看好,维持高增长预期

短期内,白酒行业仍处于深度调整期,但长期视角来看,白酒依然具有确定性。据弗若斯特沙利文估计,2022至2026年,中国白酒行业按收入计的市场规模复合年增长率为5.5%,白酒市场规模在2026年有望达到7695亿元。与此同时,酱酒高景气度不改,由上至下持续扩容。

行业增长空间扩容,酱酒赛道预期向好,在此背景下,珍酒李渡频获市场认可,高增长预期不言而喻。

展望下半年,华创证券认为珍酒李渡业绩有望实现高增。一是场景放开后,宴席、商务宴请、聚饮等需求支撑点增多,中秋国庆旺季有望持续催化业绩增长;二是公司营销策略调整到位后,势能逐步焕发,维持“强推”评级,目标价约11港元。

方正证券也在研报中表示,珍酒李渡增速节奏前低后高,终端经营逐季度改善,坚定看好多重引擎助推下全年业绩的强劲增长,并预计珍酒李渡在2025营收突破百亿,维持“强烈推荐”评级。

此外,珍酒李渡的股票投资价值、流动性也已得到国内外资本市场的关注与认可。8月18日恒生指数公司公布恒生系列指数调整结果,珍酒李渡在市值、流动性、基本面等方面表现较为优异,被纳入恒生综合指数成份股,继而将成为港股通可投资范围,预期于2023年9月4日正式生效。

下半年,中国经济将保持中长期稳中向好的发展趋势,包括白酒在内的消费品行业将体现出相当的基本面韧性。对于上市仅4月就交出频获市场认可的“答卷”的珍酒李渡而言,业绩表现高成长性背后具备的韧性发展特质已然显现。业内普遍认为,在稳定向好的宏观环境下,优质标的珍酒李渡有望迎来新的“上升期”。

分享

分享

京公网安备 11010802028547号