季晓莉2023-08-24 17:36

![]()

定额发票历史悠久,从有发票以来就有定额发票这一类型。虽然现在全国已经开始大范围的推广全电发票,政府提出了2025年基本实现发票全领域、全流程、全要素电子化的目标,但是因定额的纸质发票使用灵活方便,定额发票仍存在于我们生活中。同时因各地税局还可以据本地实际情况,选择是否设置定额发票,给纳税人辨别发票真伪或有效带来了难度,本文探讨了定额发票使用范围和鉴别真伪的渠道,供大家参考。首先我们先看一个税局的答疑。

一、关于定额发票的答疑

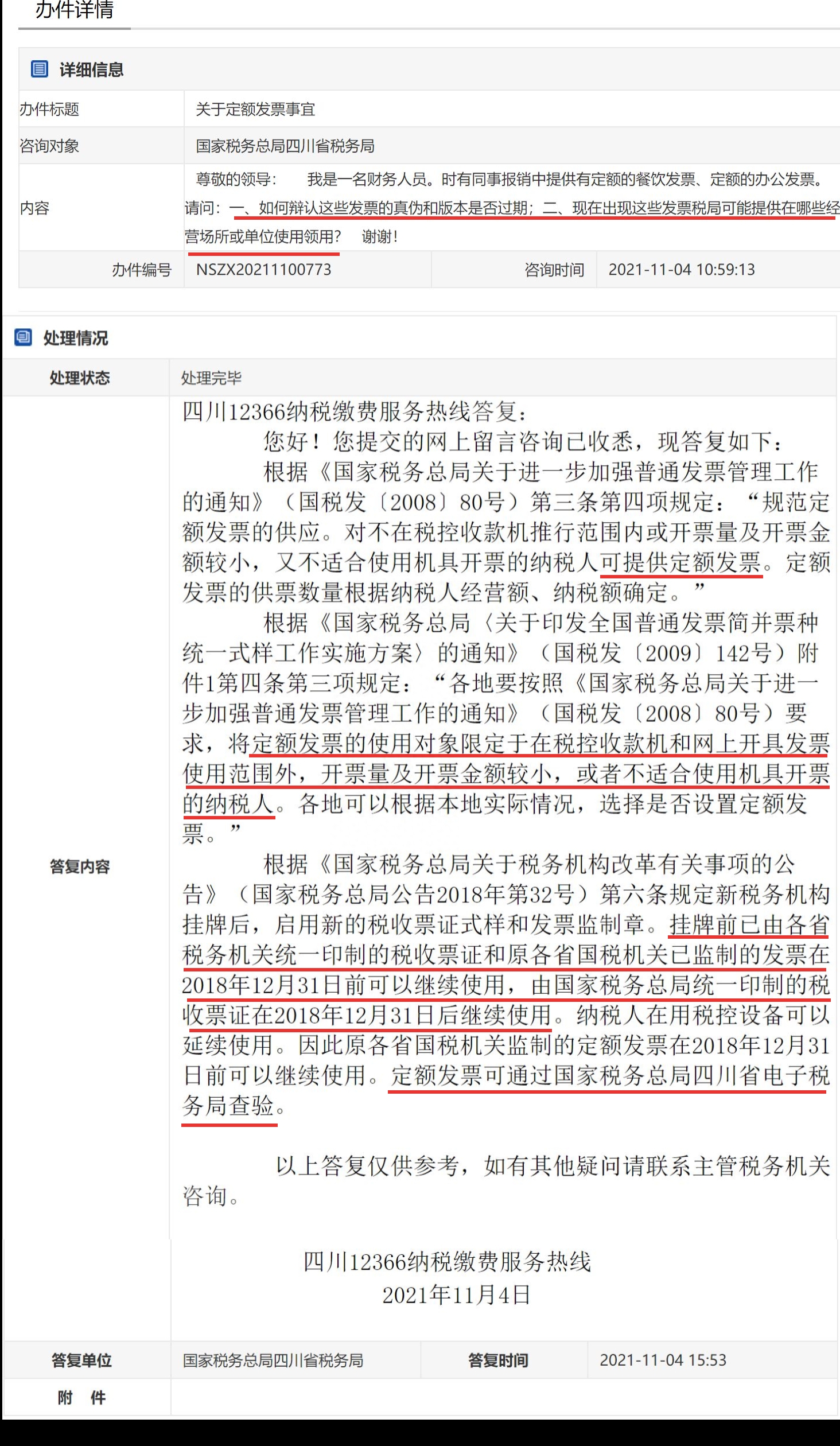

1、纳税人提问

尊敬的领导: 我是一名财务人员。时有同事报销中提供有定额的餐饮发票、定额的办公发票。请问:一、如何辨认这些发票的真伪和版本是否过期;二、现在出现这些发票税局可能提供在哪些经营场所或单位使用领用? 谢谢!

2、税局回复

内容较多,摘录重点如下

根据国税发〔2008〕80号和国税发〔2009〕142号规定,定额发票可以使用,使用对象限定于在税控收款机和网上开具发票使用范围外,开票量及开票金额较小,或者不适合使用机具开票的纳税人。各地可以根据本地实际情况,选择是否设置定额发票。

根据国家税务总局公告2018年第32号规定,各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。

定额发票可通过国家税务总局四川省电子税务局查验真伪。

二、结合实际聊聊定额发票报销中的问题

1、没明确限定哪些行业不能用定额发票

从税局回复可知,定额发票继续使用是没有问题的,而且各地有权确定哪些行业使用,所以不用担心定额发票不能报销。

2、有“全国统一发票监制章”的定额发票是有效的

如果是2018年12月31日之前的事项,那各省监制的定额发票还是可以用的。例如您2023年才发现2018年出差有张餐费定额票没报销,理论上只要符合公司财务制度,还是可以拿这张发票报销的。

但对财务来说,因您没报销,所以相应的费用也没计入2018年,严格按税法规定,2023报销的这笔费用要追溯到2018年进行企业所得税扣除,工作量太大,实在不符合成本效益原则,所以一般还是不要给财务添这么大麻烦了。当然如果2024年再报销,已经过了5年,税收上也就没法扣除了。

国家税务总局公告2018年第41号有全国统一发票监制章的样式图片,监制章上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样。

2019年及之后的定额发票都要套印全国统一发票监制章,现在朋友们出去办事,辨别供应商、店家提供的定额发票是否过期,看发票是否有”全国统一发票监制章“就可以。

3、定额发票真伪要去相关省份网站查询

各省税局一般都会提供发票真伪查询的渠道,如果四川人出差去北京,取得北京的定额发票,那就要到北京税局的网站上查。我在这里截屏了四川和北京定额发票真伪查询的入口供朋友们参考。

虽然各地税局网站布局有差异,但一般都是在”纳税服务“的”公众查询“栏下,有定额发票真伪查询入口,不要因为入口没写定额发票,就以为定额发票不能查。不过如果您实在不知道怎么查,打电话问12366也是可以的。

分享

分享

京公网安备 11010802028547号