埃森哲2023-08-23 08:50

![]()

能源体系向净零排放转型,是践行节能理念、实现双碳目标的必经之路。值此第11个全国低碳日之际,埃森哲携风电行业最新洞察与实践经验建言中国风电企业,以积极应对气候变化,推动绿色低碳发展。

在诸多绿色、清洁、可持续的能源形式中,风能以其建设周期短、发电效率较高等优势异军突起。自2009年起,中国风机新增装机容量领跑全球。随着“3060”目标的推进,中国风电行业正迎来前所未有的机遇。

迎风起航,中国风电市场前景广袤

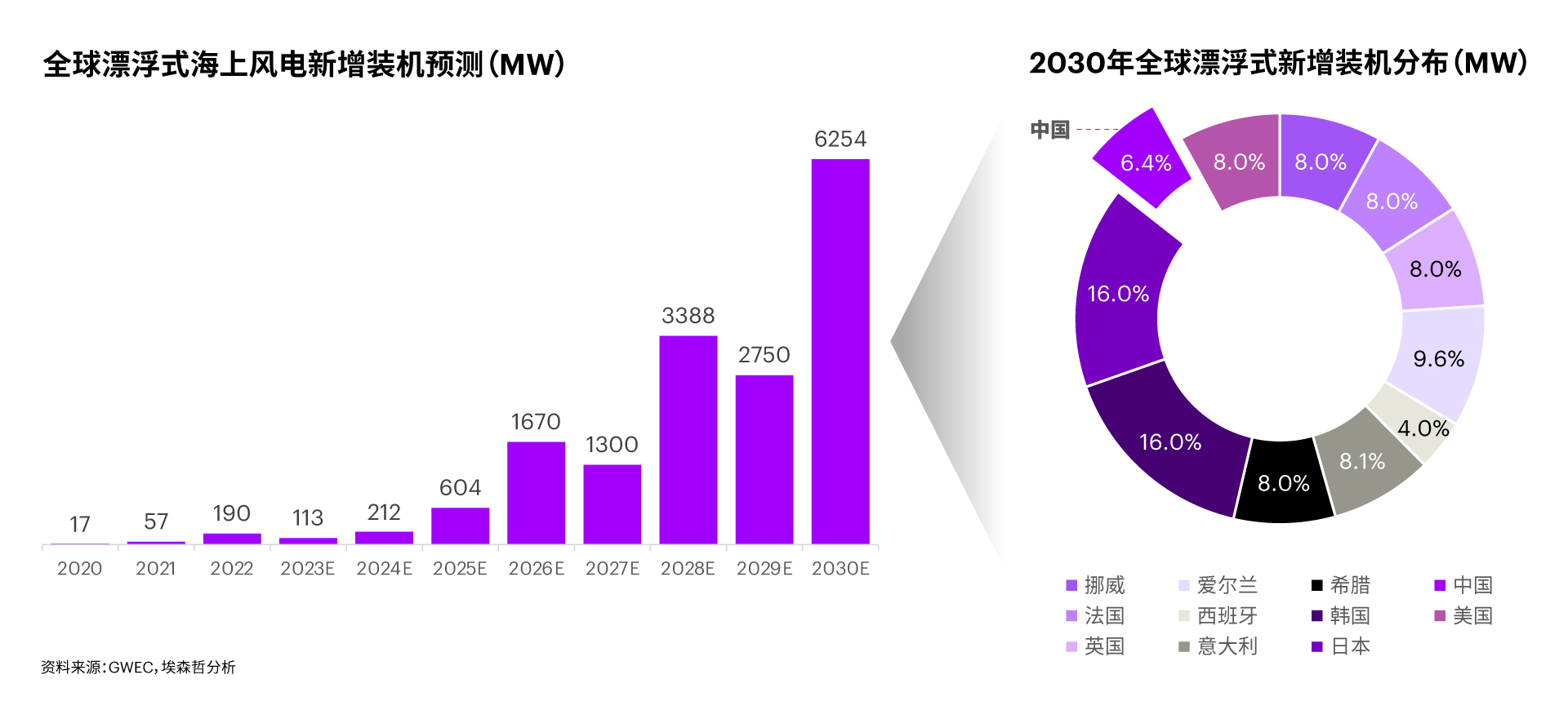

根据全球风能理事会(GWEC)统计,2022年全球风力发电装机容量新增77.6GW。其中,中国新增陆上风电装机容量44.7GW,海上风电装机容量5.1GW,合计约占全球新增总量的64.2%。

未来三年,全球新增风电装机容量将保持15%以上的复合增长率,突破375GW,中国风电新增装机容量占全球比重预计将保持在50%以上,持续引领全球风电增长。

在国内市场,随着国家补贴的退出,陆上和海上风电分别从2021、2022年起逐步迈入平价上网时代。补贴政策调整对风电行业周期性的影响已逐步消除,弃风限装、监管紧缩等因素对风电行业发展的制约减弱,风电市场由政策驱动转变为市场驱动。

同时,风电消纳矛盾在2019年之后得到有效缓解,通过市场机制引导新能源开发布局优化、持续深挖大电网的灵活调节潜力等手段,风电弃风率维持历史低位,2022年风电利用率达到96.8%1,风电行业从周期性增长稳步迈向成长性增长。

平价、竞价市场的来临,对企业自身能力也提出了更高的要求,需要在产品设计、成本模型、质量等多方面寻找优化空间,适应平价产品的市场需求,扩大竞争优势。

随着技术进步和规模效应的不断提升,风电的平准化度电成本持续下降。根据国际可再生能源署(IRENA)统计,2010年至2021年间,全球陆上风电平均度电成本从0.102美元/kWh降至0.033美元/kWh,海上风电度电成本从0.188美元/kWh降至0.075美元/kWh,降幅超过60%。

中国2022年陆上风电平均度电成本0.021美元/kWh,已基本实现火电发电侧平价,海上风电平均度电成本0.045美元/kWh,正向平价快速迈进2。未来在技术创新、装机规模扩大、全产业链优化等多措并举下,风电度电成本有望继续下降,在可再生能源中的成本优势更为凸显。

未来之势,风电行业新发展新风向

趋势一:容量为王,单机大型化按下加速键

大容量单机更有利于提升风能资源和土地资源的利用效率,帮助风场开发商和运营商提高发电效率、降低维护成本及减少土地使用量,是未来风电行业发展的必然趋势。根据国际能源署(IEA)的分析,未来风机单机容量将不断增加,预计2030年平均单机容量将达到15-20MW3。

趋势二:多驾并驱,风机整装技术持续进阶

全球整机厂商现阶段所采取的技术路线主要集中在双馈机型,具有运输维护成本低、供应链成熟等优势。随着单机大型化、海上风电的逐步兴起,直驱、半直驱机组正逐渐崭露头角。其在发电效率、可靠性、维护成本等方面更具优势,具备更广阔的发展空间。

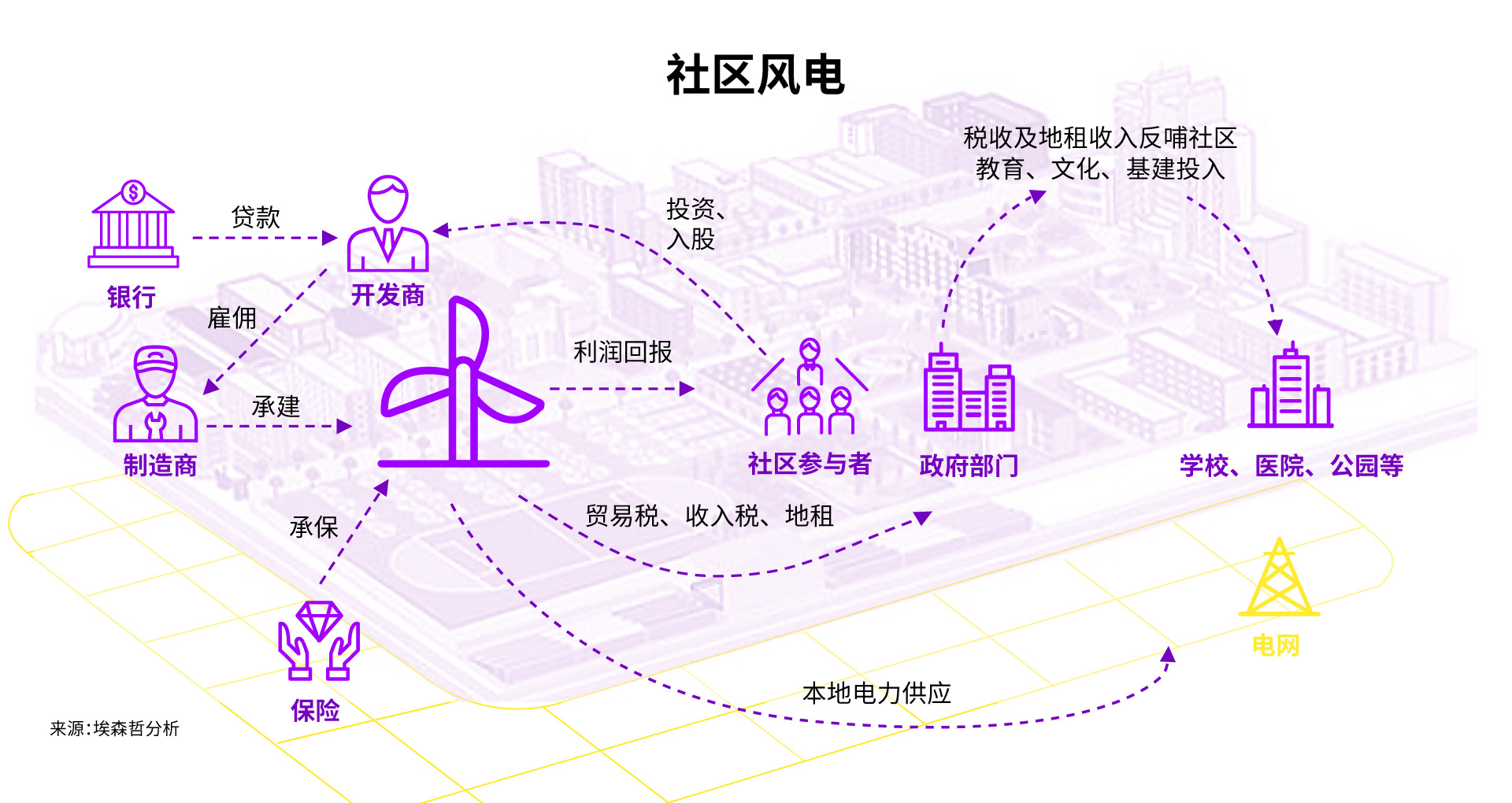

趋势三:海陆两栖,新兴模式成未来生力军

趋势四:多能互补,助力能源供应与消纳稳定

行稳致远,风电企业未来转型举措

面对风电发展加速期和前景广阔的市场,风电企业需要为平价时代下的行业竞争做好准备。如何在风电市场化新阶段快速抢占高地,成为风电企业的必修课。

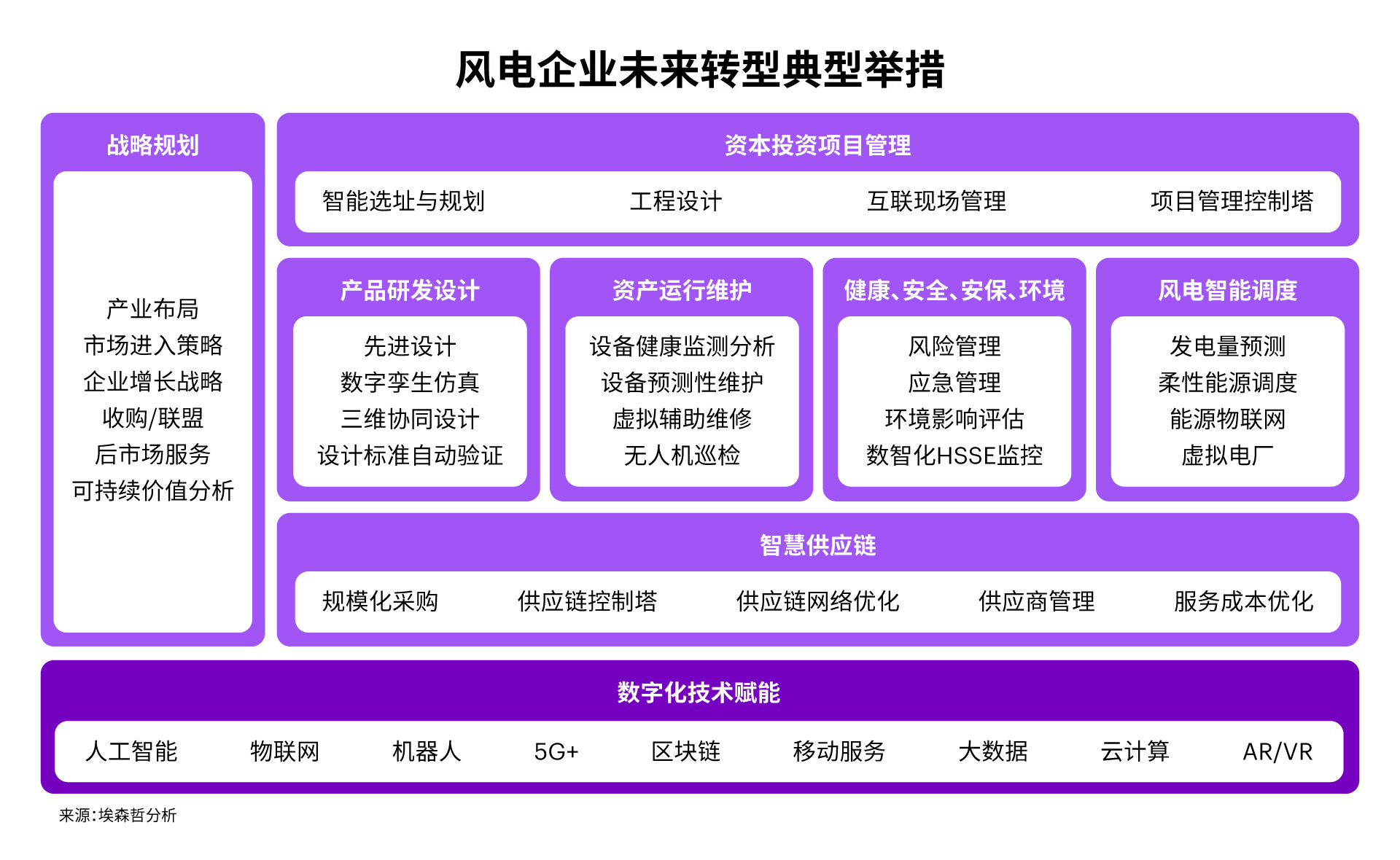

埃森哲认为,风电企业可从“战略规划、资本投资项目管理、产品研发设计、资产运行维护、HSSE(健康、安全、安保、环境)、风电智能调度、智慧供应链、数字化技术赋能”八个方面布局进阶之路,行稳致远。

01 战略规划

02 资本投资项目管理

03 产品研发设计

04 资产运行维护

05 HSSE(健康、安全、安保、环境)

06 风电智能调度

07 智慧供应链

08 数字技术赋能

风能作为新型电力系统的重要组成部分,风电企业的进阶之路绝非单兵作战,应当从被动适应向主动支撑电网转变,以转型应对变化、以创新开拓新局,为未来蕴育新机,解锁可持续新价值。

分享

分享

京公网安备 11010802028547号