蒋飞2023-08-20 08:24

![]()

核心观点

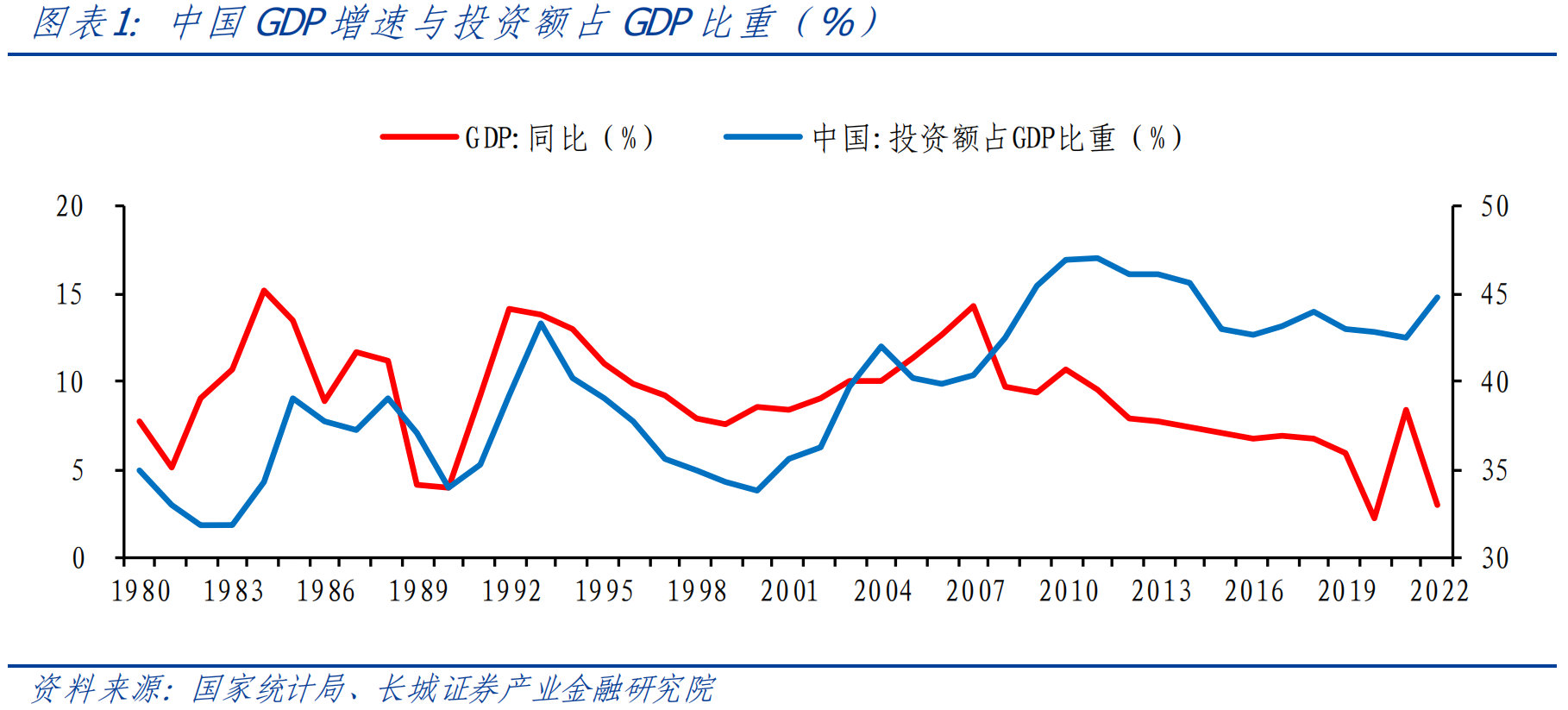

资本回报率是决定一国投资增速和资本份额的重要因素,也是决定经济长期稳定增长的重要因素,通过测算资本回报率的走势,可以对经济状况做出较为清晰的判断。我们通过宏观和微观方法测量中国资本回报率后发现,中国的资本回报率在近15年总体处于下降趋势。2008年,中国宏观资本回报率处于20%左右,之后几年保持平稳,2012年之后快速下降,2016年得益于房地产去库存政策影响,资本回报率有所提升。与美国较为稳定的资本回报率相比,中国资本回报率波动幅度较大,主要是储蓄率和资本收入份额变化较大导致的。

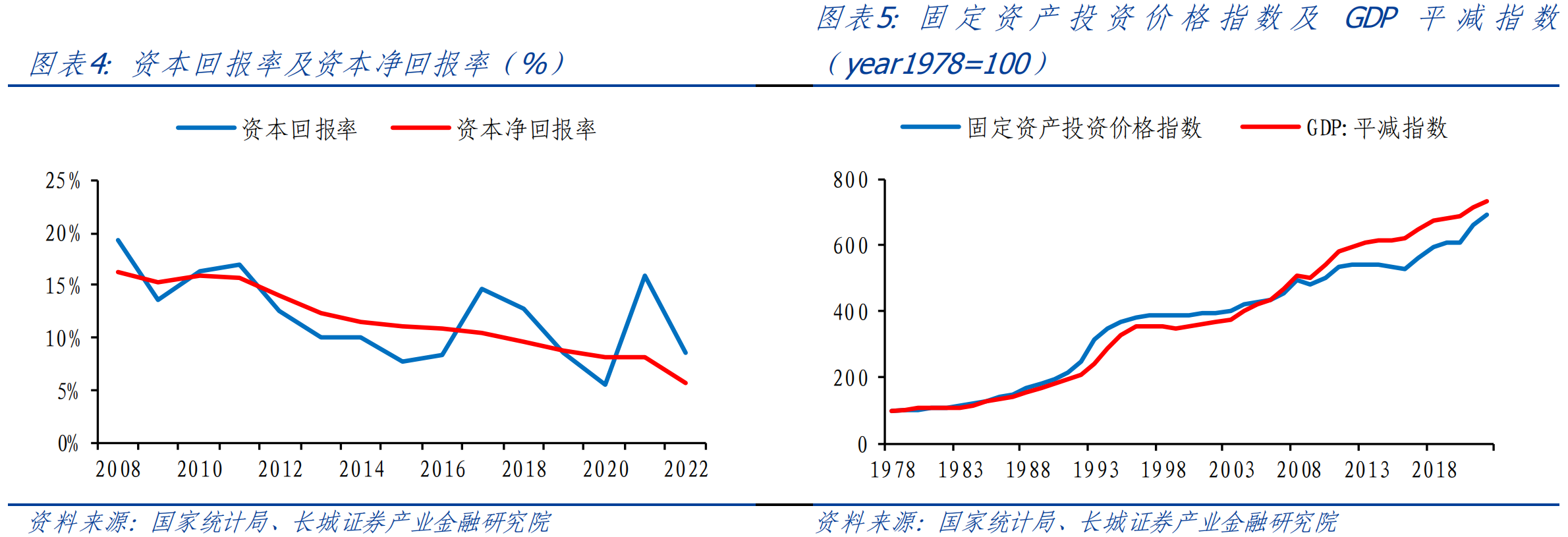

中国资本回报率下降的宏观因素在于经济增速的放缓,还有资本收入份额的下降。除了宏观因素外,结构性因素如金融资源在国企和民营企业的错配、三次产业的资本回报率差异导致的劳动力和资本错配以及货币政策都会导致资本回报率的下降。实际的结果就是,2012年之前我国资本短缺、大量的投资有利于技术的进步,而之后投资过度、产能过剩问题凸显出来。目前我国资本回报率到2022年已经降至8.6%,在2020年时一度掉到5.6%,净资本收益率在2022年已经下降至5.7%,距离4%越来越近。根据资本存量和资本回报率的关系,中国资本净收益率可能在2027年降至3%,在2030年降至0%。

为了让中国经济进入到稳定状态,资本回报率的稳定起关键作用。相对于劳动力人口的减少,我们目前能做的就是加快改革,提高全要素生产率。具体措施如下:加快利率市场化、土地流转自由化、国企民企公平化、加速服务现代化、技术进步持续化和人口增长平稳化,从而到达经济的黄金稳态。

1

中国资本回报率

测算结果(2008-2022)

资本回报率是决定一国投资增速和资本份额的重要因素,也是决定经济长期稳定增长的重要因素,通过测算资本回报率的走势,可以衡量投资和消费的比例是否失衡。中国经济从2012年开始就显示出投资过剩的现象,结构失衡、长期需求不足等问题都可以通过测量资本回报率来更为直观的分析,也可以根据资本回报率决定因素提出相应建议。

已有文献对于资本回报率的测算可以归结为模型化的宏观方法和非模型化的微观方法两种。前者以白重恩[1](2006)为代表,基于国民收入账户统计体系测算得出资本回报率,后者以CCER[4](2007)为范式,基于汇总后的企业财务数据测算得出资本回报率。理论上,两种方法都存在逻辑上的自洽,但计算数值有所差别[14](张勋,2014)。对于中国资本回报率的测算,白重恩(2006)认为1993年之前保持在20%以上,1993-2001年出现下降趋势,但也在15%以上;孙文凯(2010)则认为1993-2006年始终保持在20%-25%之间[18],而方文全[5](2012)估测1993-2007年税前名义回报率大多数年份不超过15%,2004年以后才上升到接近20%。CCER(2007)利用微观非模型法测算的我国资本回报率经历了先降后升走势。北大国家发展刘晓光(2014)也认为2012年之前的资本回报率都是上升[17]。不过国家信息中心(2014)认为1990年以来都是下降的;白重恩(2014)再次测算中国资本回报率,也认为1993年至2013年整体是下降的[11];IMF(2022)运用白重恩(2006)的方法计算得出1997-2019年的资本回报率[3],除了2005-2008年出现了明显的反弹,整体也是下降的。李宏瑾[6](2021)也比较了2008-2019年中美日等国的数据发现中国资本回报率整体呈现下降态势。

针对资本回报率走势的分歧,本文采用白重恩(2006)的宏观模型化方法和张勋(2014)的改进后微观方法,同时对中国2008-2022年的资本回报率进行测算。

本文将资本的边际产量(MPK)减去折旧定义为资本净收益率,扣除资本溢价后称为实际资本回报率,加上通胀成为名义资本回报率。除非特指,否则本文的资本回报率均为实际资本回报率。

宏观模型测算过程{1}和结果

根据白重恩(2006),考虑通货膨胀和资产价格变化的因素后,计算宏观资本回报率的公式如下:

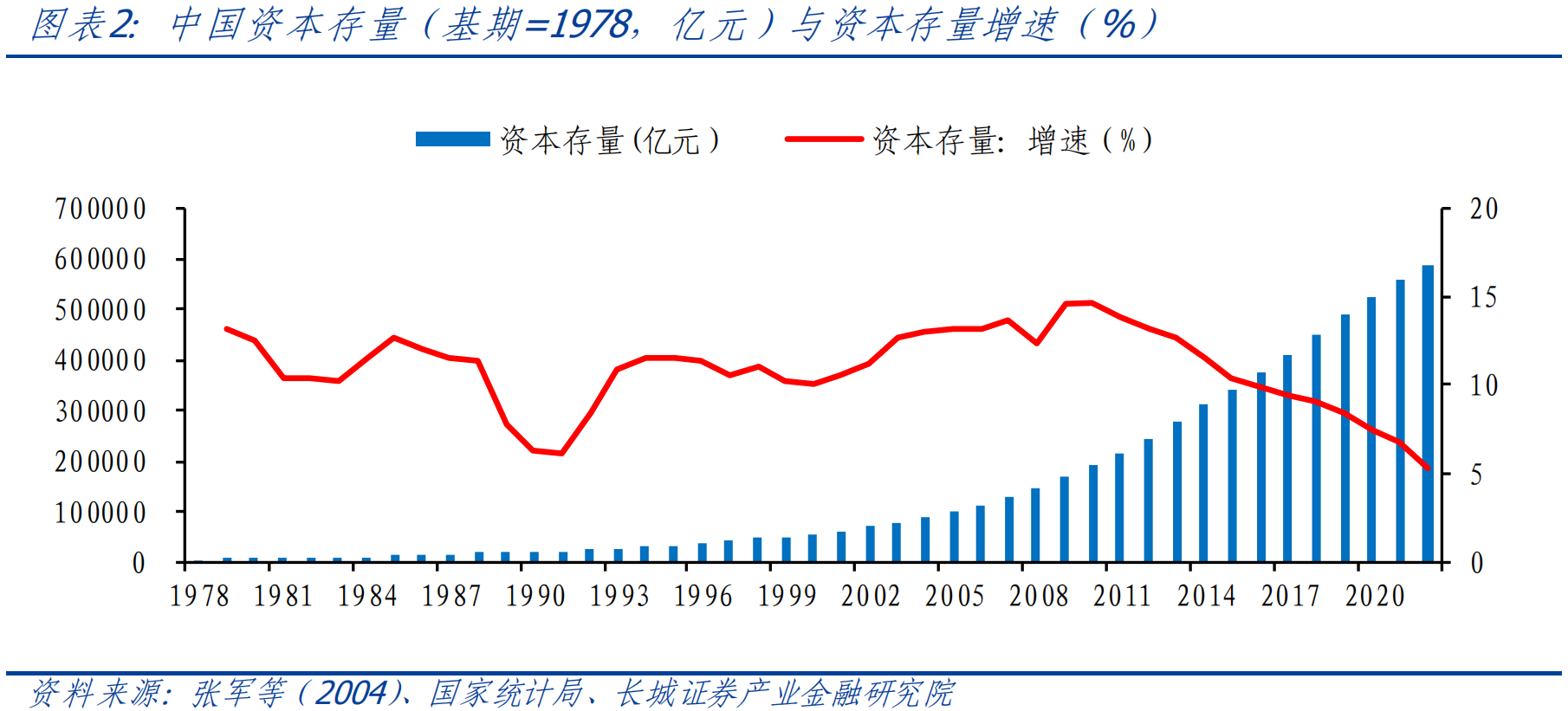

其中,α为资本收入份额,ptK,ptY,K,Y为资本价格,一般价格水平,资本存量和实际GDP。,为资本价格的变动和一般通胀水平,为资本折旧率。该式的含义为实际的资本回报率等于资本收入除以资本总量,加上资本价格的上涨扣除通货膨胀所带来的资本溢价再减去资本折旧率。资本存量由永续盘存法计算得出,初始资本存量的设定参考张军等(2004)研究[13],将我国1978年资本存确定为6267亿元。

微观模型测算过程{2}和结果

由于CCER(2007)仅考虑工业部门固定资产净值的账面价值,没有调整历年资本价格的变化,对于利润也仅扣除资本折旧的账面价值,我们参考张勋(2014)对CCER(2007)对于资本总回报率的改进方法,对利润和资本存量价值进行重置,得出修正后的资本回报公式如下:

其中,r',K'和为修正后的资本回报率、利润的重置价值和固定资产的重置价值,为支付银行的贷款利息,为支付的间接税。该式的实际含义是社会资本的总回报率,除总利润外,利润中被扣除的利息支出和资本方负担的企业间接税实际上也为资本的回报,因此将其纳入公式,最后加上资本溢价得出微观方法下修正后的资本回报率。

测算结果

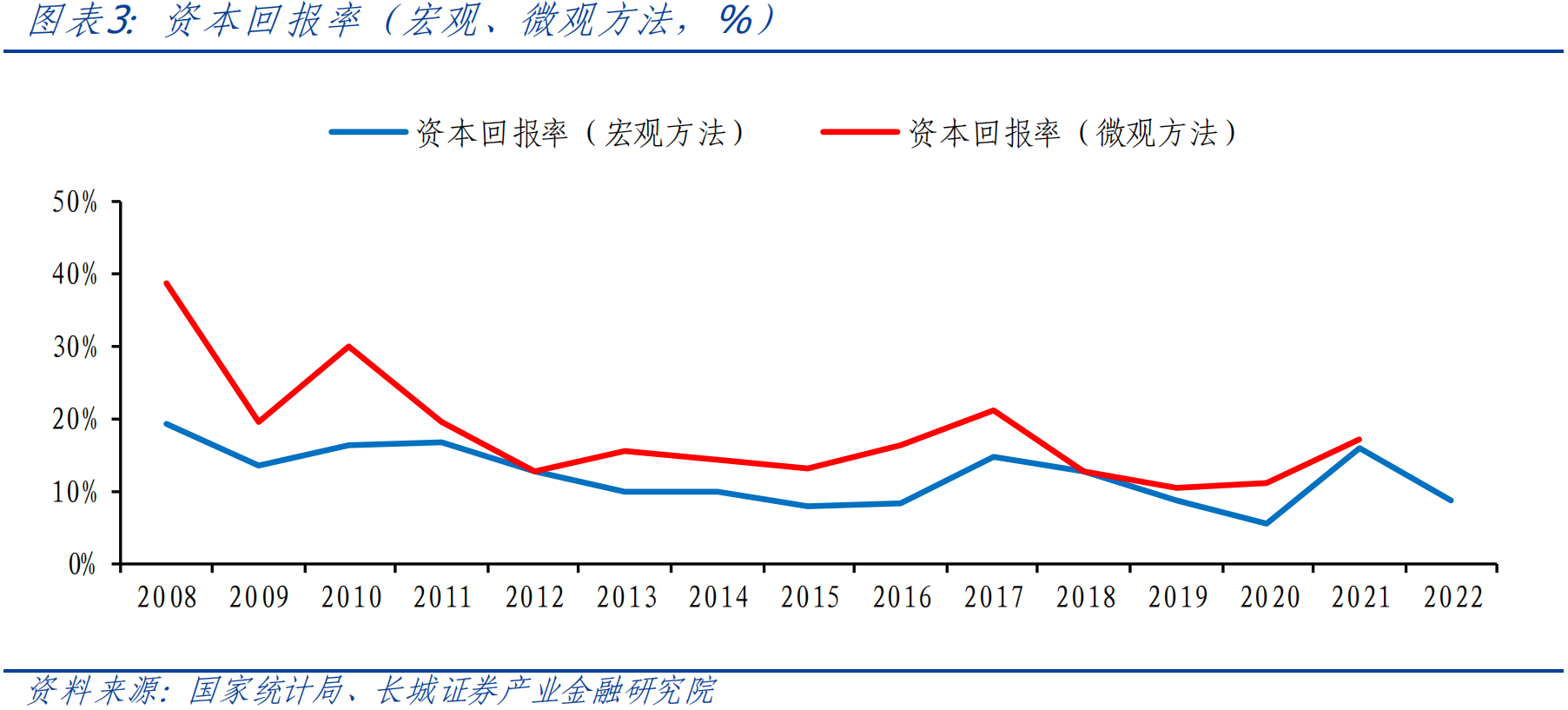

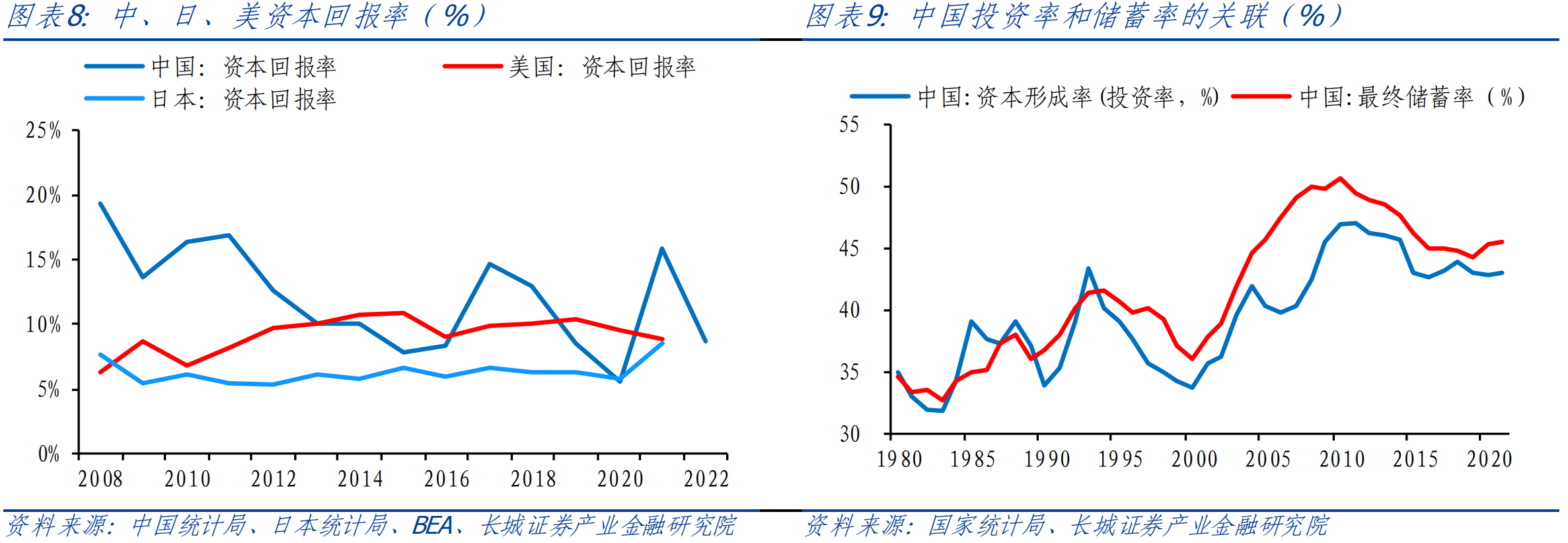

从宏观和微观两种方式测算的资本回报率走势非常相近,整体表现出下降态势。2008年时宏观资本回报率还20%左右,之后几年保持平稳,2012年之后快速下降。其中2016-2017年受益于房地产去库存政策,资本回报率短暂回升,但2018年之后又进一步下降,2020年时达到最低值5.6%,2021和2022年又再次反弹。资本净收益率自2008年以来持续下降,至2022年时已降至8.6%。从资本存量的增速来看,2012年之前基本上在10%以上保持平稳,但2012年之后呈现快速回落态势,可以看出扣除资本溢价的资本净收益率的下降已经在降低投资增速。

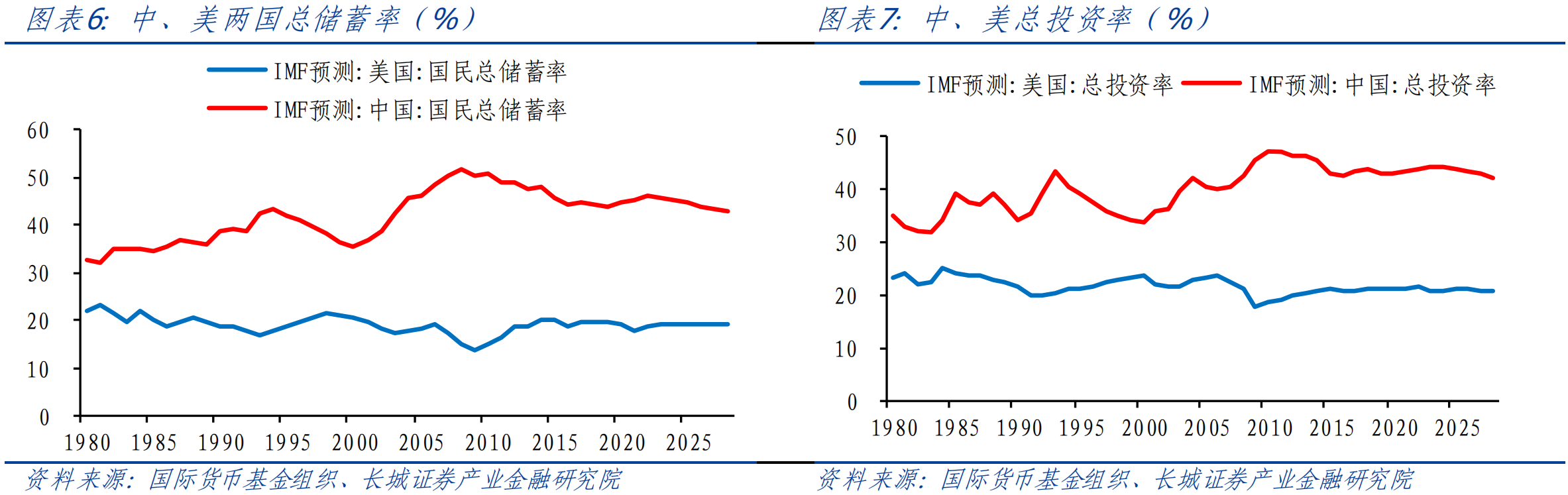

根据边际报酬递减规律,在不考虑人口增长和技术进步的条件下,单位资本回报率会随着资本不断累积而下降直至投资等于折旧——净投资为0。索洛模型告诉我们,若储蓄率和资本收入份额保持不变,经济会自动达到稳定状态,此时资本回报率和投资增速保持不变,经济增速不变,比如美国。曼昆《宏观经济学》(p102)里已经介绍[20],过去40年美国经济增速保持在2%长期水平上,资本劳动比保持不变。我们研究也发现,1980年以来美国的储蓄率、资本回报率均保持基本稳定。1958年尼古拉斯.卡尔多在一篇论文中总结西方工业化国家在过去发展过程中出现的特征后得出结论:(1)经济增长率保持稳定;(2)资本回报率保持不变。(3)资本劳动比例关系保持稳定。这就是著名的“卡尔多事实”。

而反观我国,储蓄率、资本劳动比以及资本回报率均在大幅波动。1980年以来中国储蓄率整体呈现上升态势,IMF数据显示,1980年时中国国民储蓄率为32.63%,到2022年时已经到46.18%,上升了接近14个百分点。而美国同期从22.05%仅下降至18.72%。中国资本收入份额大幅波动,而美国资本收入份额较为平稳,基本上在45%-55%之间。中国资本回报率也在持续下滑。

2

中国资本回报率下降的原因?

对于2008年以来资本回报率下降的原因,白重恩(2014)认为是投资率的大幅攀升和政府规模持续扩大,张勋(2014)则认为是第三产业资本回报率的下降造成的;许婕(2017)认为资本深化是主要原因[8],柏培文(2017)认为中国大部分省份存在投资过度[7]。李宏瑾(2021)把资本回报率影响因素分为资本收入份额、产出资本比、资本和产出价格变化率之差、资本折旧率四个因素,其中价格下跌和产出资本比下降是原因。

实际上,根据皮凯蒂所说的资本主义两大基本规律[19]:(1)α=r*β,α是资本在国民收入中的比例,r是资本边际产量MPK(即资本净收益率),β是资本/收入比;(2)β=s/g,β是资本/收入比,s是储蓄率,g是经济增长率,可以看出,资本/收入比β是由储蓄率s和经济增长率g决定。资本收入在国民收入中的比例α等于实际资本回报率r和资本/收入比β的乘积,这是一个会计恒等式。给定一个经济体,一般情况下资本收入份额是不变的,资本/收入比的上升会造成资本回报率下降,这就是上文所讲的资本边际报酬递减规律。

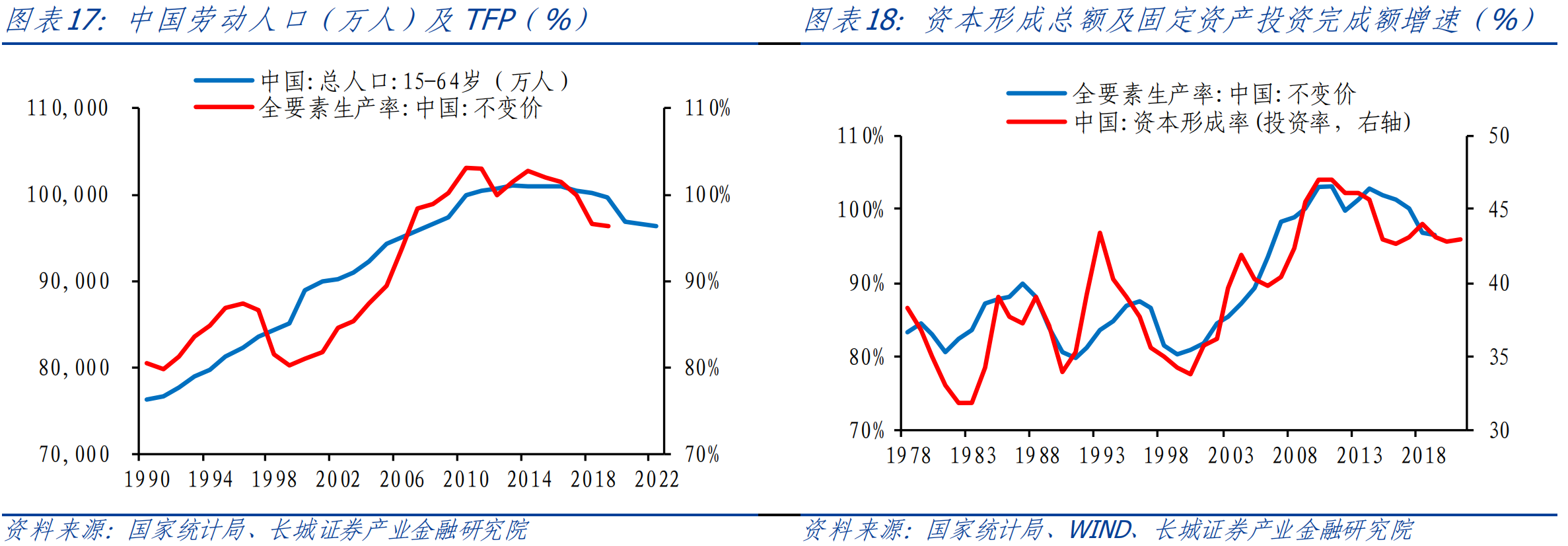

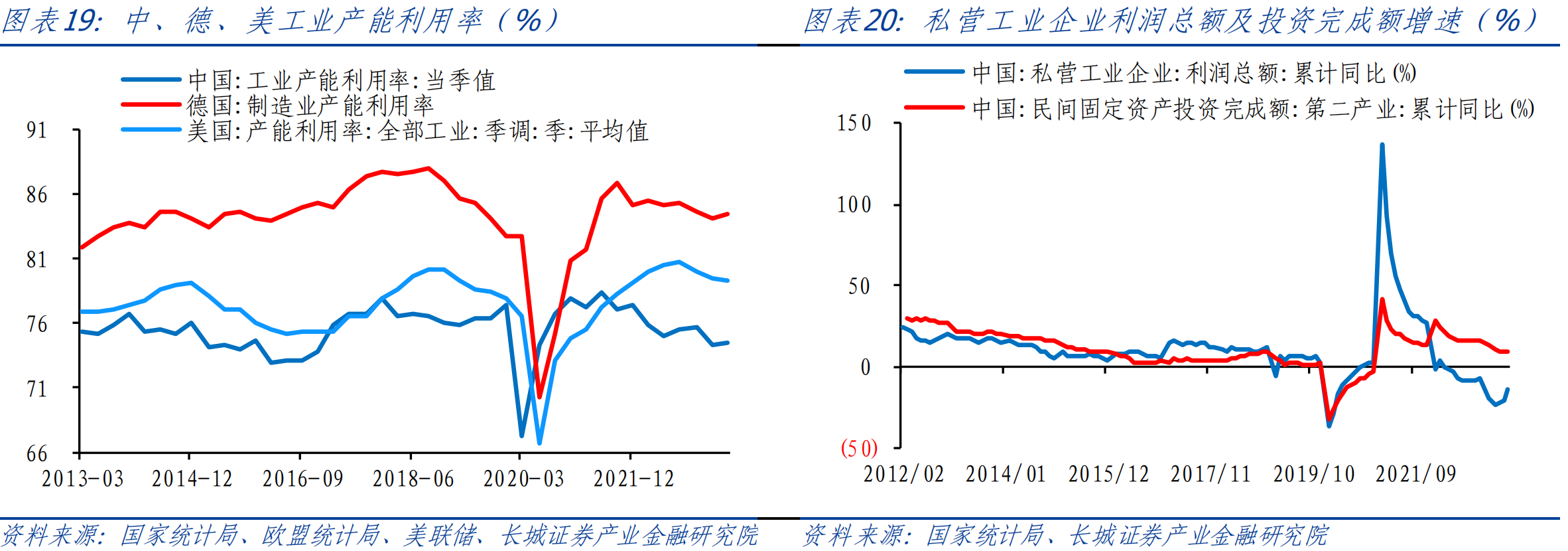

显然在我国,实际资本回报率持续下行的原因除了经济增速下降之外,还有资本收入份额下降。在经济增长因素中,2013年中国劳动力人口见顶之后持续下行给经济带来压力。我们在《中国生育率研究》和《中国人口趋势研判及建议》里已经做过相应分析,由于老龄化加剧和出生人口下降,未来劳动力人口还会下降。关于全要素生产率,我们在《中国潜在经济增速初探》中已经做了假设,最好的结果就是能按照德国当年的发展模式保持全要素增速稳定。但从中国的过去经验来看(图18),随着投资增速的下降,全要素生产率也会跟着下降。

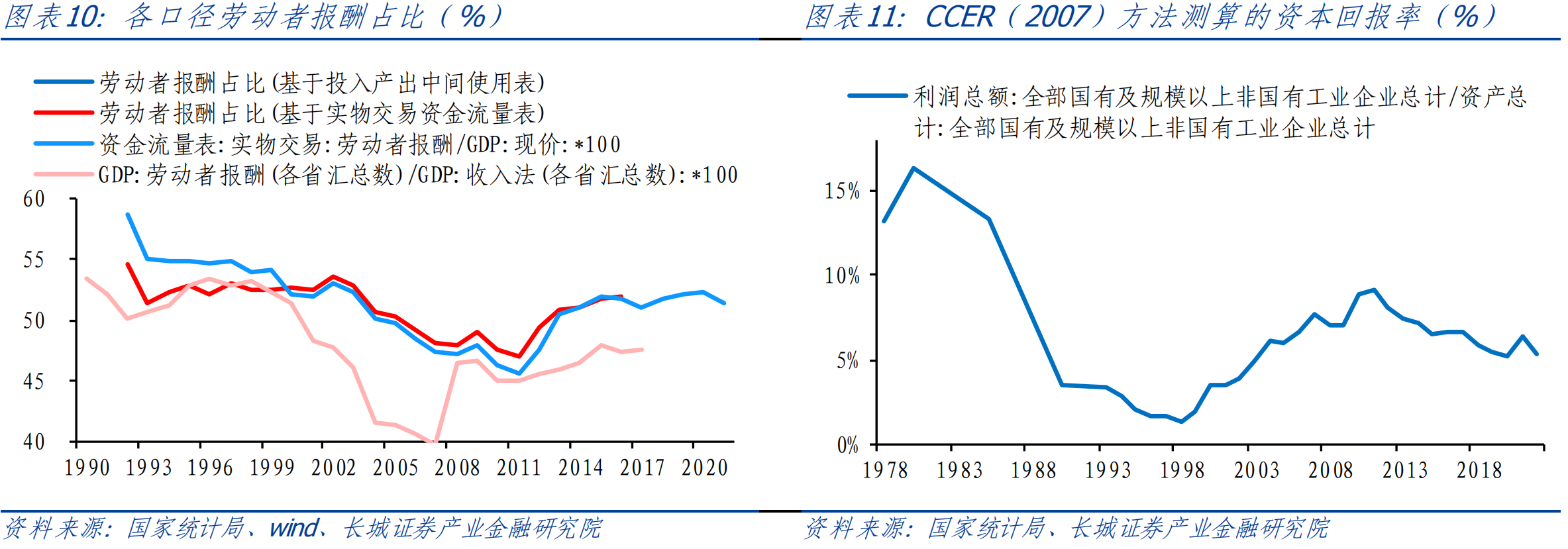

在一些发达国家里,资本收入份额基本保持平稳。我国资本收入份额在2015年之前是先升后降,波动较大;在2015年之后才基本稳定。(如果用投入产出表测算资本收入份额从2008年就开始不断下降至2015年转为平稳)这或许与我国劳动力二元结构有关:

受益于大量农村青年人口流入城市和工业,我国经济发展享受巨大的人口红利。2004年左右我国迈过刘易斯拐点,2013年劳动力人口顶峰出现,在这期间劳资关系持续紧张,直至2015年出台了《中共中央国务院关于构建和谐劳动关系的意见》,这一问题才得到妥善解决。

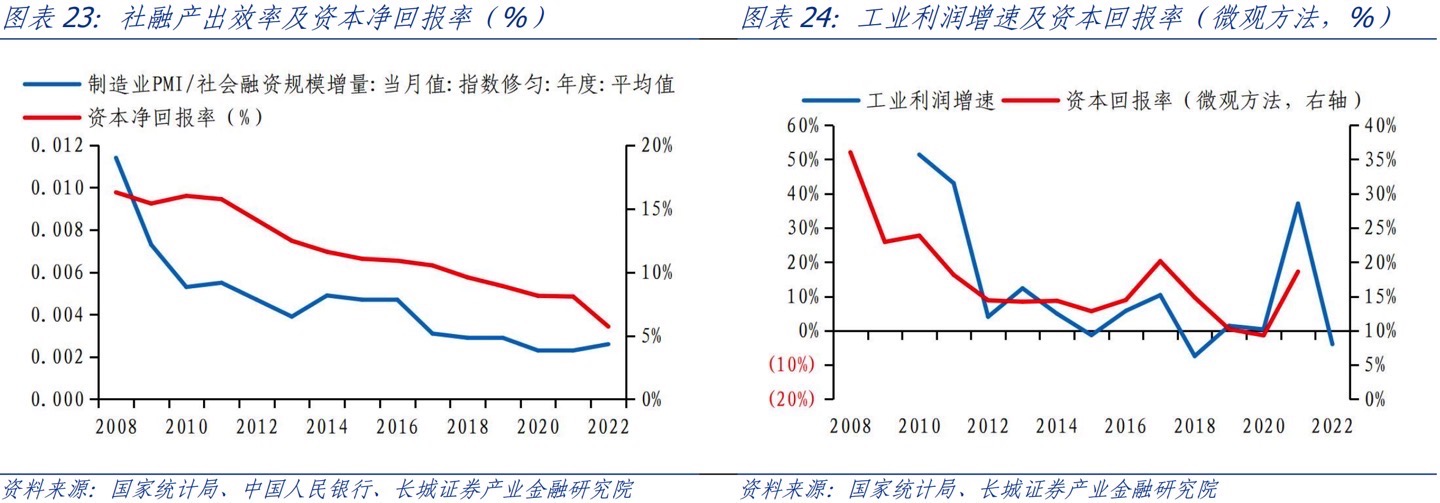

除了宏观因素外,结构性原因也很重要。上述分析人士在资本回报率走势判断中认为其上升的原因是工业部门的资产回报率在1998-2008年期间出现了上升(图11)。这一现象在理论上很难被接受,正如上文所述,资本边际报酬应呈现递减规律。经济学家宋铮就在2009年其著名的论文《中国式增长》[2]中做了精辟的分析和解释:2008年前中国高增长、高投资、高储蓄率,伴随着较高且稳定的投资回报率,是金融资源错配的结果。私营企业有着很高的生产率,但资本主要来源于企业的储蓄;而国有企业相反,生产率相对较低,却能便利地进入融资市场,获得廉价资本。由于具有较高的生产率和投资回报率,私营部门开始扩张,逐渐市场化的劳动力市场把更多的劳动力资源配置在私营部门,资本和劳动在私营部门的同时增加确保了投资回报率不会出现下降。而2008年之后呢,劳动力和资本开始回流国有企业,国有企业资本回报率较低,所以整体资本回报率不断走低,从民营逐渐靠近国有。

根据我们的测算,2008年以来国有企业的资本回报率持续低于民营,2021年时工业部门民营资本回报率是31.3%,国企资本回报率仅有12.9%。在2008年之后我国经济结构中国有企业占比也逐渐提升,造成整体资本回报率不断从民营靠近国有,验证了宋铮的预判。CCER(2007)研究也发现私营企业资本回报率明显高于国企。邵挺(2010)认为在金融资源错配的情况下,私营企业比国有企业具有更高的资本回报率[9]。IMF在中国2022年第四条磋商报告中认为:缩小国企和民企之间的生产率差距会提高全要素生产率大约6个百分点。

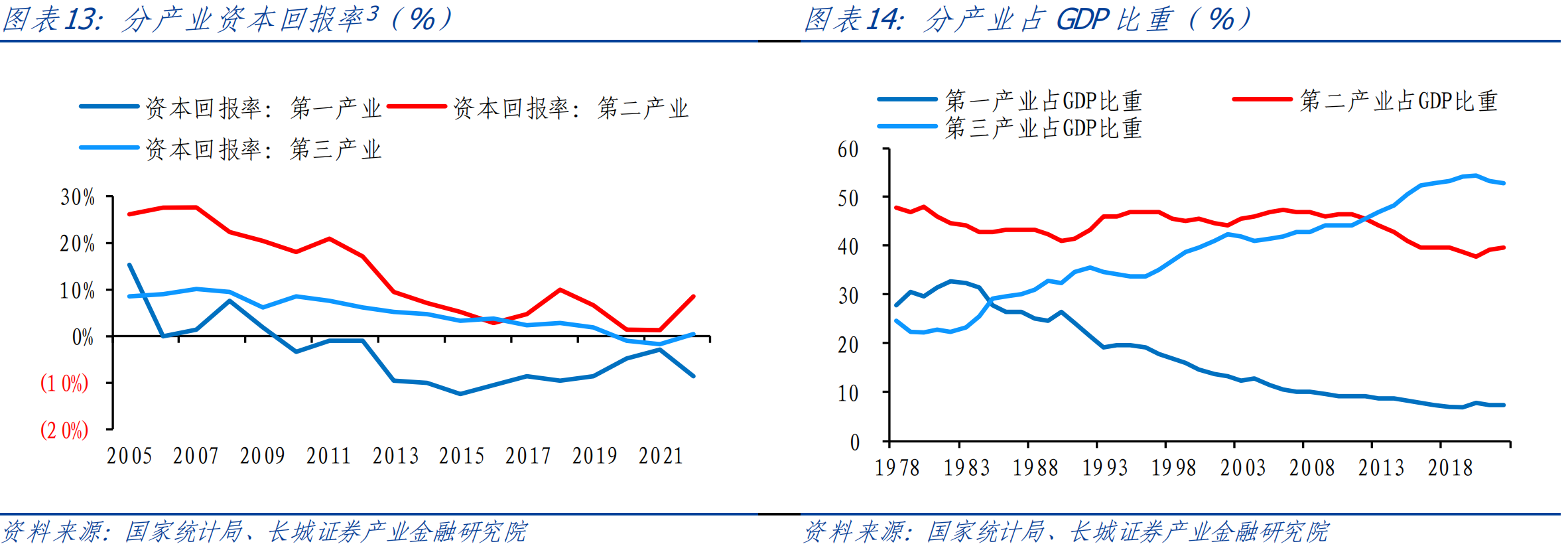

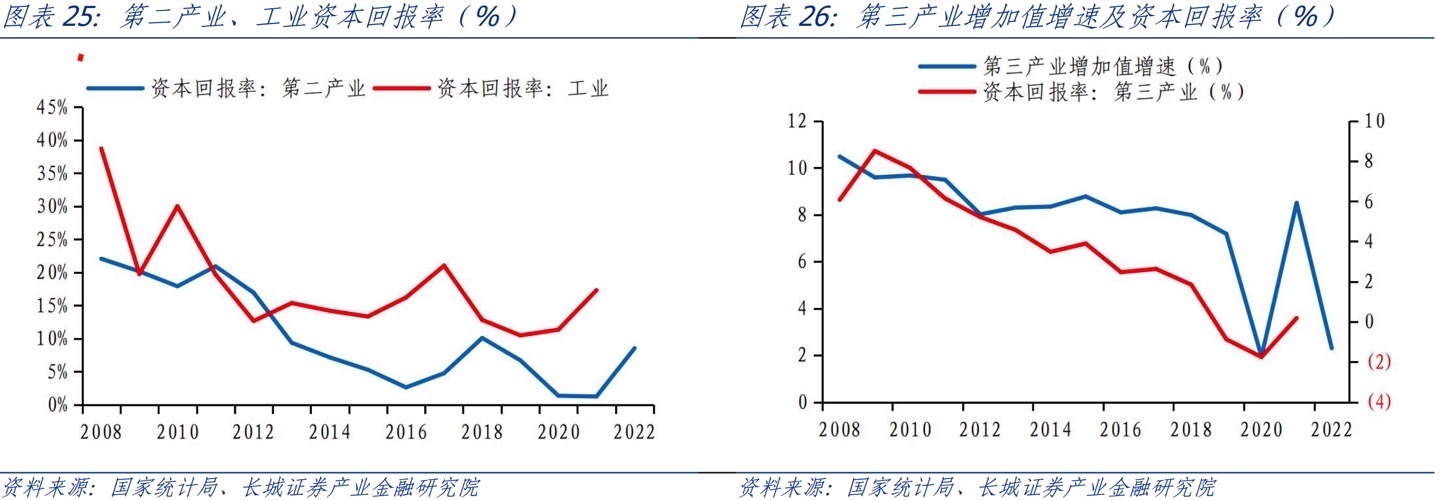

在产业结构上,随着我国工业化进程已经走完,消费已经升级至以服务消费为主的第五轮阶段,第三产业占GDP比重在2012年时超过第二产业并继续抬升,第二产业占比不断下降,这也导致资本回报率不断下降。根据我们的测算,2007年时第二产业资本回报率接近30%,第三产业资本回报率只有10%左右,差距较大;到2022年时第二产业资本回报率已经降至8.6%,第三产业也到0.2%,均在不断走低。尤其2020年之后受新冠肺炎疫情冲击,第三产业的资本回报率变负,大量破产和失业出现。同时第一产业的资本回报率在2010年之后就一直为负,这也解释了为何农民工持续外出打工,土地收入较低的原因。

在货币政策上,由于我国利率水平始终低于资本回报率,所以才会出现净资本收益率持续下行但资产价格波浪式上升的态势。前央行行长易纲在《货币政策的自主性、有效性与经济金融稳定》里提到黄金法则下的实际利率应等于经济潜在增速,他认为2012年之后中国基本上符合这一规律[16]。但其文中的利率水平是包含了25%的民间借贷利率,显然社融中并不包含民间借贷规模。

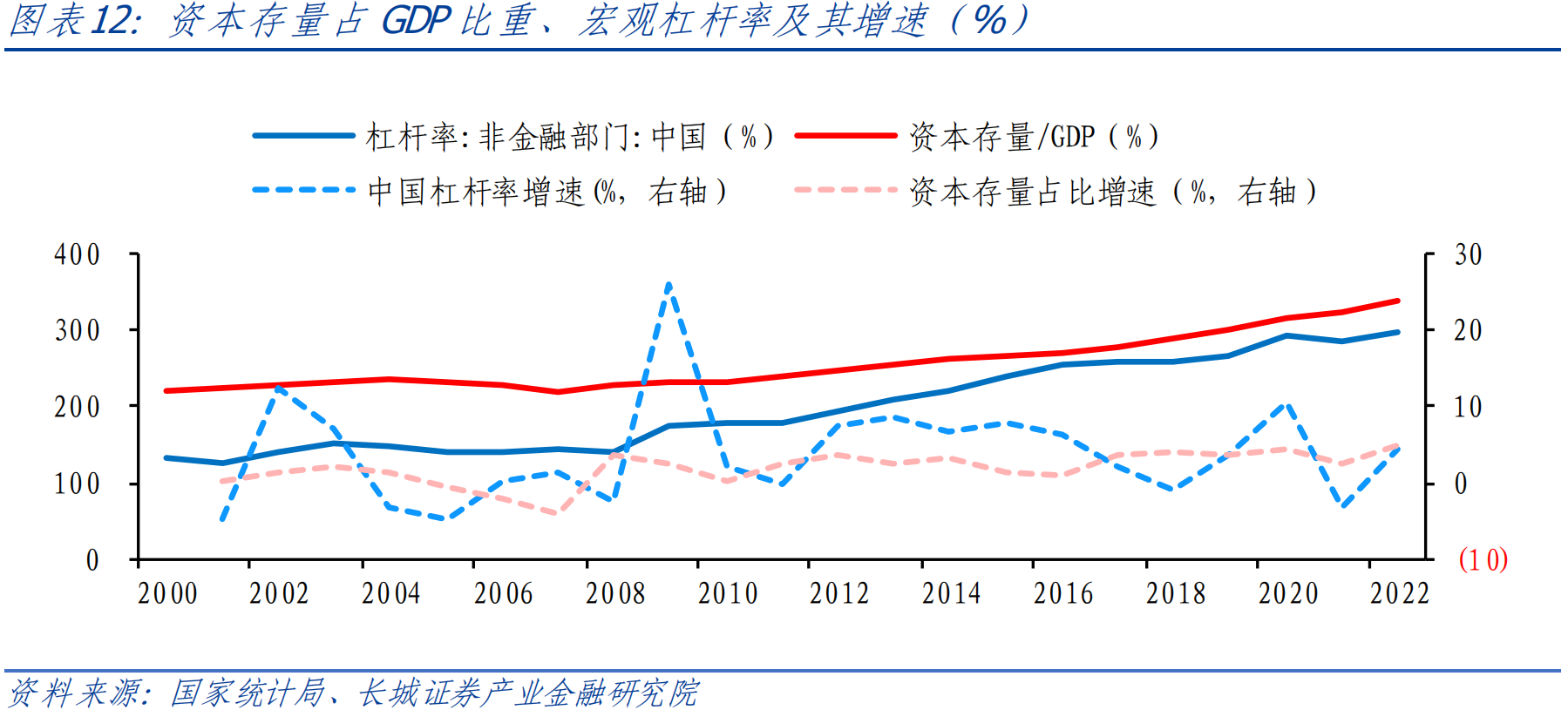

实际的结果就是,2012年之前我国资本短缺、大量的投资有利于技术的进步,而之后投资过度、产能过剩问题凸显出来。我们在《产出缺口与通货膨胀》中已经分析过2012年开始中国的产出缺口已经大部分时间为负,产能利用率持续低于80%,并且从2013年开始宏观杠杆率超过185%,上升速度较快且对经济的负贡献逐渐增加。尤其是宏观杠杆率与资本回报率之间的关系:宏观杠杆率是负债与GDP的比值,资本/收入比是资本存量与GDP的比值,正是资本回报率不断走低,才使宏观杠杆率的增速快于资本/收入比的增速。而负债的增加会提高利息占GDP比重,反过来促使资本回报率进一步下降。可以这么说,稳定资本回报率也就是稳定宏观杠杆率。我们在《如何看待债务对经济的影响?》中已经分析政府和国企预算软约束是宏观杠杆率快速上升的原因之一。

从理论上说,资本回报率会一直下降至某水平后达到稳定状态。1961年埃德蒙.菲尔普斯将等式r=g命名为“资本积累的黄金律”。其中r是实际资本回报率,g是经济增长率。在不考虑其他外在因素的情况下,当r=g时,消费达到最大值。此时资本在国民收入的比例等于储蓄率,也即所有资本收益都必须储蓄起来补足资本存量。

但皮凯蒂认为现实世界里,大部分发达国家的税后r>g且稳定在4-5%之间。为何会稳定在这一水平?主要是人性决定的,资本主义理论是建立在私利最大化基础上的,如果资本回报率低于3%,资本家可能在有生之年都看不到投资回本的时刻,尤其是老龄化严重的国家。以房地产为例,如果投资房产为了出租,那么3%的租金回报率意味着33年才能把借的钱还清。皮凯蒂认为房屋的年租赁价值一般是房产价值的3%-4%。

李宏瑾(2021)测算的结果显示2008年以来美德的税后资本回报率平均在5%以上,法国和日本的税后资本回报率在4%左右,其中日本甚至多次出现低于4%、接近于3%的时期,这也是其私人投资长期不增长的原因。我们测算的结果显示美国税前资本回报率在10%左右,日本在5%左右。

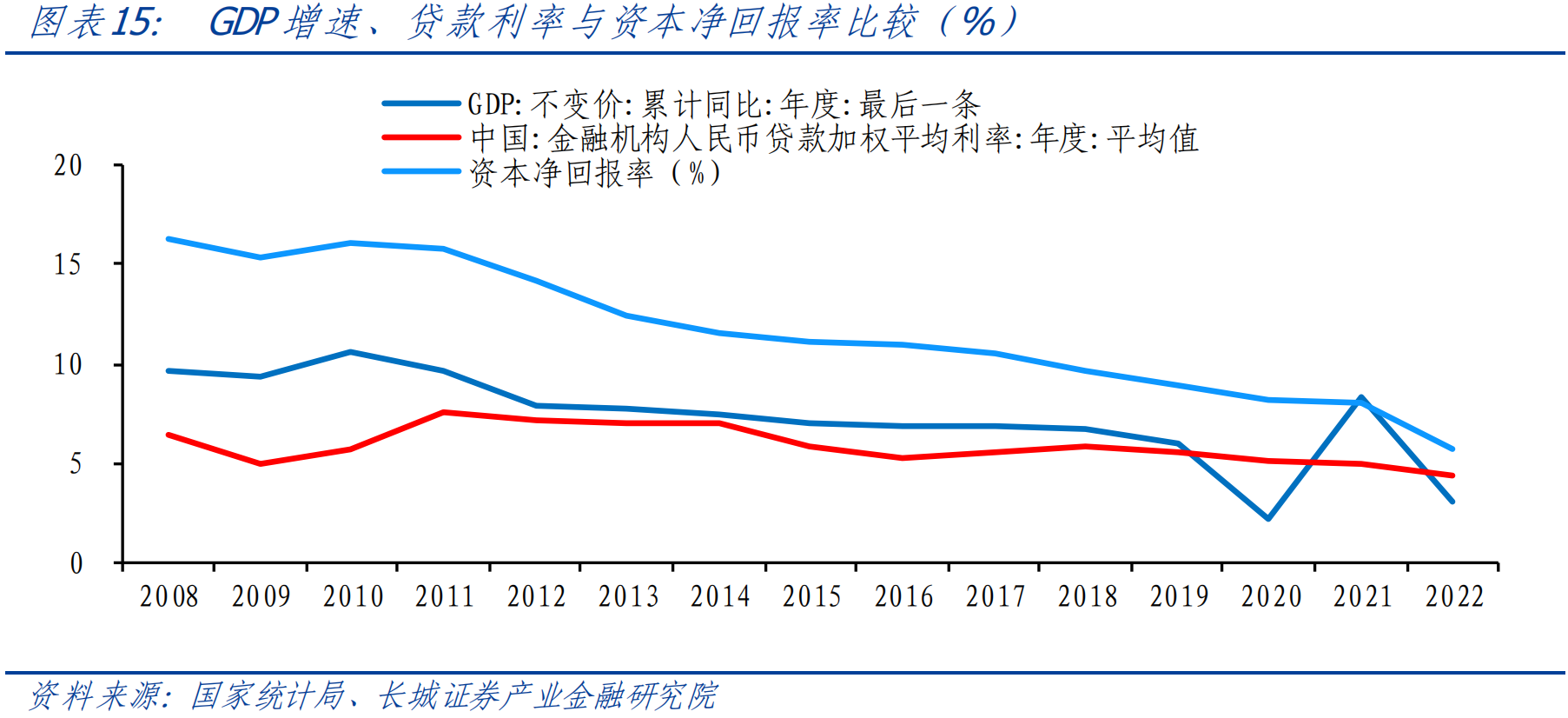

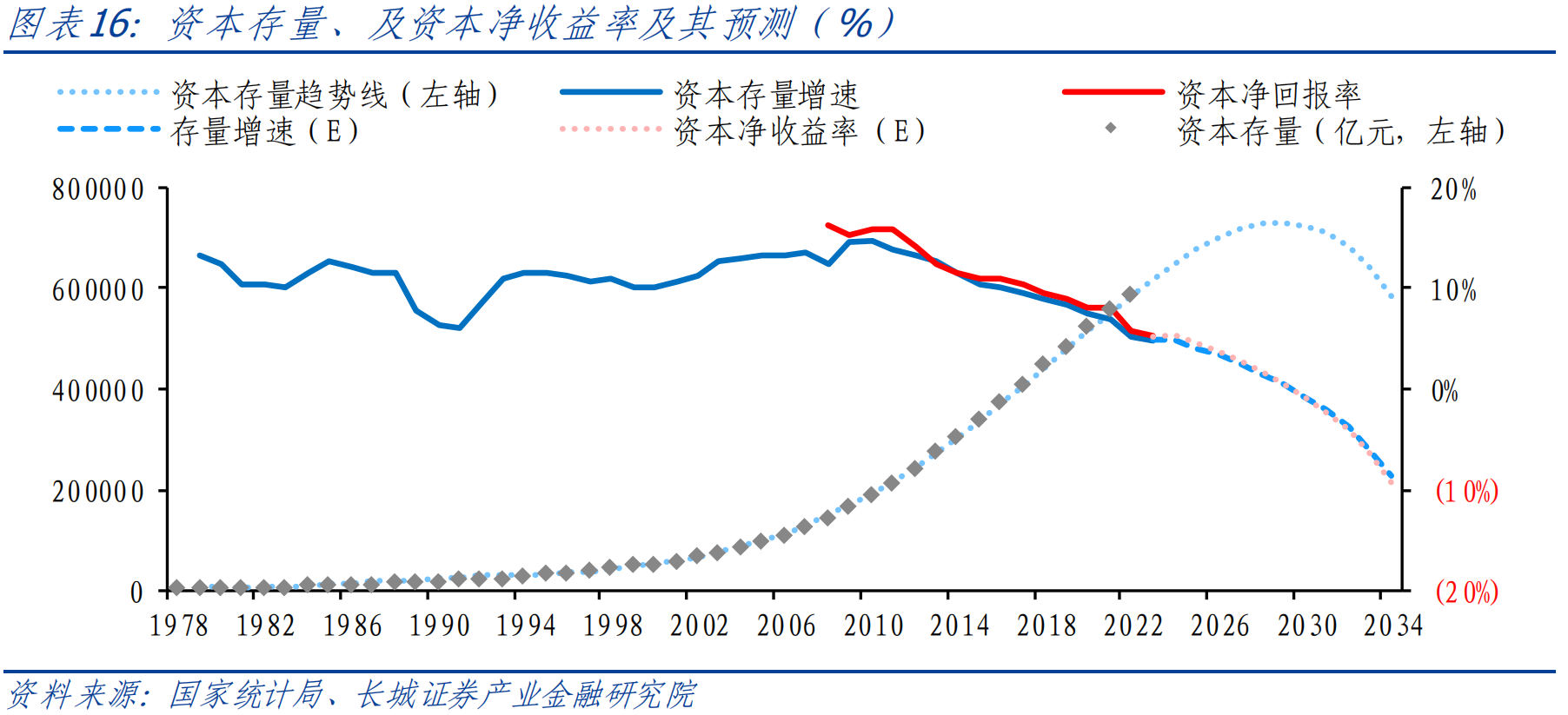

目前我国资本回报率到2022年已经降至8.6%,在2020年时一度掉到5.6%,净资本收益率在2022年已经下降至5.7%,距离4%越来越近。根据我们在《中国潜在经济增速初探》里的预测,中国资本存量如按照其公式增长,根据资本存量和资本回报率的关系,资本净收益率可能在2027年降至3%,在2030年降至0%。2027年正好是IMF预计中国经济增速降至4%以下的时候(详见《如何看待IMF下调中国中期GDP增速?》)。

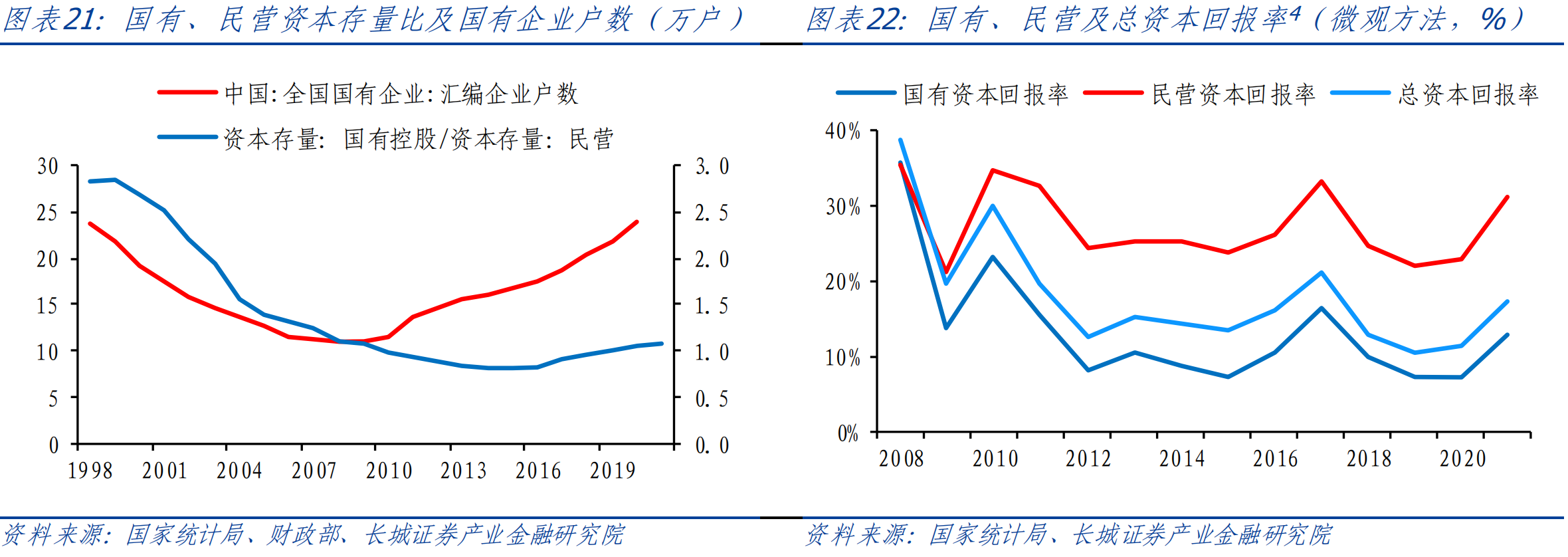

未来随着资本回报率的继续下降,中国也可能会出现日本所面临的私人资本回报率低、投资不增的状态。今年以来私营工业企业利润累计增速也降至-13.5%,连续14个月负增长。受三年新冠疫情冲击和房地产调控政策影响,2020-2022年第三产业平均资本回报率降至-0.8%,而今年民间固定资产投资增速也出现改革开放以来首次负增长,尤其是第三产业的民间固定资产投资已经负增长。这或表明2023年资本回报率再次下探,整体已进入去杠杆或资产负债表收缩的过程。

3

稳定资本回报率的建议

为了让中国经济进入到稳定状态,资本回报率的稳定非常重要。相对于劳动力人口的减少,我们目前能做的就是加快改革,提高全要素生产率。根据以上分析,具体措施上我们建议:

(一)加快利率市场化

资产价格大幅波动是储蓄率、投资率变动的主要原因。为了保持资产价格的稳定,借贷成本必须与资本回报率或资产价格高度同步,如果贷款利率持续低于资本回报率或实际利率过低,都会造成投资过度。利率完全市场化就是让金融资源时刻达到最优配置状态,资产价格波动幅度会大幅减少。

(二)土地流转自由化

家庭承包责任制释放了土地的劳动价值,农村收入出现了明显的上涨和粮食的增长。但截至目前土地价值相对工业和服务业已经大幅降低,资本投入持续较少,造成土地的资本价值还未显现。目前需要进一步加快土地改革,释放其资本价值,持续投入投资提高回报率。

(三)国企民企公平化

国企和民企在市场竞争中保持平等待遇,才能保障生产要素在各企业自由流动,尤其是信贷资源。消除金融错配,金融资源的有效配置可以提高信贷产出效率,提高国有企业资本回报率,进而提高整体社会资本回报率。

(四)加速服务现代化

受到三年疫情影响,我国第三产业资本回报率降至零以下,该产业民间投资增速已经转负。但服务业是我国经济转型的主要方向,放松监管、加强支持,加速推动服务业的现代化已是紧迫之举。

(五)技术进步持续化

资本边际报酬递减规律表明资本存量的持续增加,只会让资本回报率不断下降。而只有技术进步带来的效率增长,可以抵消产出边际递减的影响,促使资本回报率始终保持稳定速度增长。而让技术进步可以持续,必须加大改革开放,吸引全世界科技人才,打造国际教育和科研中心。

(六)人口增长平稳化

人口增长的稳定有利于经济增长的稳定,也有利于资本回报率的稳定,均有利于经济的长期稳定增长。当前中国劳动力人口增速在快速下降,未来也将承受生育率低、老龄化严重的影响,因此建议在鼓励生育的同时加大国际人才的引进。

风险提示

国内宏观经济政策不及预期;数据统计口径误差所导致的与实际情况偏差;资本回报率可能受到其他因素影响;资本回报率测算产生误差。

附录

脚注

{1}资本回报率宏观方法中,为固定资产投资价格指数,该指数仅公布到2019年。2020-2022年的固定资产价格指数由PPI生产资料指标拟合测算;2005-2007年折旧率假设为6%,2008-2022年折旧率假设为7%;官方并未直接公布中国资本收入份额,我们通过1-劳动者报酬/GDP来计算资本收入份额。

{2}资本回报率微观方法计算的是工业产业的资本回报率,tK设为PPIRM。

{3}分产业资本回报率方法中,资本存量采用永续盘存法测算,初始资本存量基期为 1978 年,初始总资本存量、第一产业资本存量、第二产业和第三产业资本存量分别参照张军等(2004)、王金田(2007)[10]和宗振利等(2014)[12 ]确立。分产业计算的资本回报率使用宏观计算方法。其中,第一产业资本收入份额由 1-农林渔牧业劳动份额计算得出,第三产业资本收入份额由 1-其他服务业劳动份额计算得出,第二产业资本收入份额由上述数据根据各产业份额倒推得出;各产业固定资产投资价格指数未公布,由各产业 GDP 平减指数拟合推算。

{4}国有和民营资本回报率使用微观方法计算,国有和民营资本回报率是特指工业部门的国有企业和民营企业,数据来源为统计局公布的工业企业效益指标。国有企业是工业企业中的“国有控股”,民营企业是工业企业的“私营企业和股份制”。其中资本存量是指固定资产原价合计;间接税计算中,企业所承担的间接税大部分为增值税,但国有控股、私营和股份制企业总应交增值税数据于2015年停止更新,2015年后的应交增值税数据由财政收入口径中国内增值税收入数据拟合得出。国有、民营间接税数据根据其所占总增值税比例计算得出,2015年前,该比例可直接根据已有数据计算,2015年所占比例按2015年数据往后递延。利息支出使用各类企业财务费用计算。

参考文献

[1]Bai, C.; Hsieh, C. and Qian, Y. “The return to capital in China.” Brooking Papers on Economic Activity, 2006.

[2]Zheng Song,Kjetil Storesletten,Fabrizio Zilibotti. “Growing Like China.” American Economic Association, 2009.

[3]IMF Country Report No. 22/18

[4]CCER"中国经济观察"研究组,卢锋.我国资本回报率估测(1978—2006)——新一轮投资增长和经济景气微观基础[J].经济学(季刊),2007(03):723-758.

[5]方文全.中国的资本回报率有多高?——年份资本视角的宏观数据再估测[J].经济学(季刊),2012,11(02):521-540.DOI:10.13821/j.cnki.ceq.2012.02.012.

[6]李宏瑾,唐黎阳.全球金融危机以来的资本回报率:中国与主要发达国家比较[J].经济评论,2021(04):114-130.DOI:10.19361/j.er.2021.04.07.

[7]柏培文,许捷.中国省际资本回报率与投资过度[J].经济研究,2017,52(10):37-52.

[8]许捷,柏培文.中国资本回报率嬗变之谜[J].中国工业经济,2017(07):43-61.DOI:10.19581/j.cnki.ciejournal.2017.07.003.

[9]邵挺.金融错配、所有制结构与资本回报率:来自1999~2007年我国工业企业的研究[J].金融研究,2010(09):51-68.

[10]王金田,王学真,高峰.全国及分省份农业资本存量K的估算[J].农业技术经济,2007(04):64-70.

[11]白重恩,张琼.中国的资本回报率及其影响因素分析[J].世界经济,2014,37(10):3-30.DOI:10.19985/j.cnki.cassjwe.2014.10.002.

[12]宗振利,廖直东.中国省际三次产业资本存量再估算:1978—2011[J].贵州财经大学学报,2014(03):8-16.

[13]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952—2000[J].经济研究,2004(10):35-44.

[14]徐现祥,周吉梅,舒元.中国省区三次产业资本存量估计[J].统计研究,2007(05):6-13.DOI:10.19343/j.cnki.11-1302/c.2007.05.002.

[15]张勋,徐建国.中国资本回报率的再测算[J].世界经济,2014,37(08):3-23.DOI:10.19985/j.cnki.cassjwe.2014.08.002.

[16]易纲.货币政策的自主性、有效性与经济金融稳定[J].经济研究,2023,58(06):19-29.

[17]刘晓光,卢锋.中国资本回报率上升之谜[J].经济学(季刊),2014,13(03):817-836.DOI:10.13821/j.cnki.ceq.2014.03.007.

[18]孙文凯,肖耿,杨秀科.资本回报率对投资率的影响:中美日对比研究[J].世界经济,2010,33(06):3-24.DOI:10.19985/j.cnki.cassjwe.2010.06.002.

[19]《21世纪资本论》托马斯•皮克迪 P27,56,168,362,363

[20] 《宏观经济学》 N·格里高利·曼昆 P102

分享

分享

京公网安备 11010802028547号