胡群2023-08-19 19:26

![]()

记者 胡群 近日,平安银行一口气接连发布四份不良资产支持证券(ABS)发行文件。

8月18日,平安银行在中国债券信息网发布《橙益2023年第六期不良资产支持证券发行文件》和《橙益2023年第七期不良资产支持证券发行文件》,而在此前一日,发布了第四期、第五期发行文件。

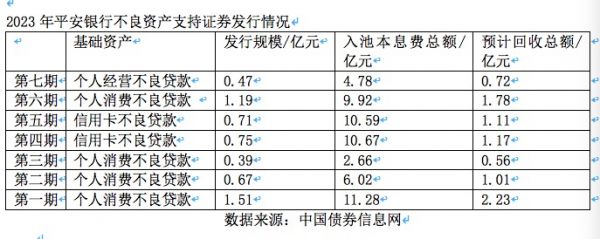

其中,一单为个人经营不良贷款,一单为个人消费不良贷款,另有两单为个人信用卡不良贷款。四单合计发行规模3.12亿元,入池本息费总额35.96亿元,预计回收总额4.78亿元。

今年以来,平安银行加速不良资产ABS,上半年已发行3单,而2022年全年才发行3单不良资产ABS,发行金额3.31亿元。

从上述数据可以看出,无论个人经营不良贷款还是个人消费不良贷款预计回收率都高于信用卡不良贷款,这背后的原因在于贷款的担保情况。如《橙益2023年第七期不良资产支持证券发行文件》显示,抵押贷款占未偿本息费约99.73%,信用贷款仅占0.27%;《橙益2023年第六期不良资产支持证券发行文件》显示,抵押贷款占未偿本息费约91.02%,信用贷款占8.98%;而《橙益2023年第五期不良资产支持证券发行文件》中为纯信用不良贷款,无保证担保或抵质押物担保等增信方式。

平安银行2023年一季报显示,截至2023年3月末,个人贷款不良率为1.41%,较上年末增长0.09个百分点。其中,信用+抵押贷款产品“新一贷”增加0.32个百分点,汽车金融贷款增加0.27个百分点,信用卡增加0.13个百分点。

“零售不良贷款市场布局正当时”。8月18日,普华永道发布的报告显示,零售不良贷款已积累了超过万亿的存量不良贷款规模,随着试点范围进一步扩大,未来三年将是参与零售不良贷款投资的黄金时期。

普华永道的上述报告显示,截至2023年5月26日,根据银登中心披露的数据,平安银行个贷不良资产包出让数为75个,本息余额186.28亿元,两者均创银行行业之首。

分享

分享

京公网安备 11010802028547号

订阅

订阅