伍戈2023-08-17 08:58

![]()

核心观点:

1. 因势而动。“房地产市场供求关系发生重大变化”的判断已然,各界对于政策给予更多期待。然而,近来商品房销售和投资降幅再度扩大,房企违约风险抬头。对此,未来政策调整的力度和路径究竟如何?能否扭转目前居民购房预期的弱势?

2. 环顾全球,人口老龄化、城镇化率比我国更高的经济体,其商品房需求大都能正增长。如此长期因素,未必是造成我国短期住房销售负增长的直接原因。诸多迹象表明,刚性和改善性需求客观存在,政策调整对于地产的促进作用并未失效。

3. 过往来看,各地房价对于政策的敏感度差异明显,决定着因城施策的力度差异。加之本轮政策侧重刚性和改善性需求,其放松过程或将是:一线和强二线城市渐进、局部性放松,而其它二、三线城市则有望迎来较大力度、甚至全域性调整。

4. 展望未来,政策调整将逐步释放被压制的住房需求。但市场供求关系尤其是居民预期已发生显著变化,二手房存量房源供给不断扩大,使得本轮需求端放松政策的效力可能出现折扣,叠加房企风险仍未收敛,房地产修复企稳或是缓慢进程。

正文:

“房地产市场供求关系发生重大变化”的判断已然,各界对于政策给予更多期待。 然而,近来商品房销售和投资降幅再度扩大,房企违约风险抬头。 对此,未来政策调整的力度和路径究竟如何? 能否扭转目前居民购房预期的弱势?

一、政策如何调整?

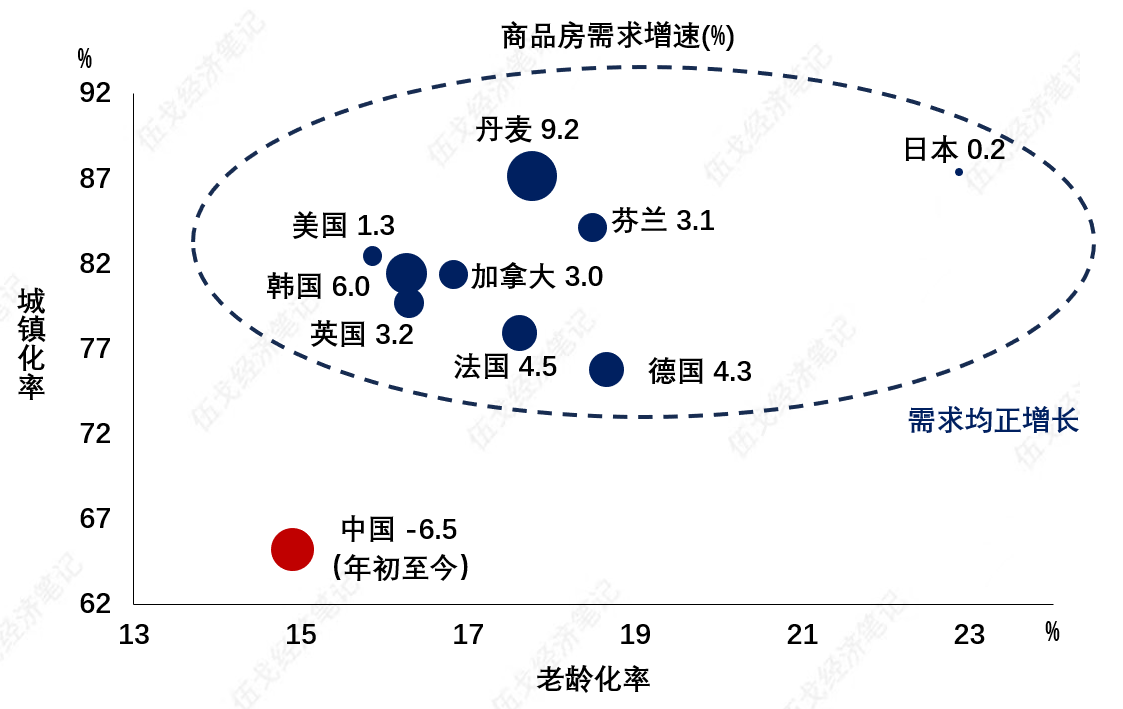

环顾全球,人口老龄化、城镇化率比我国更高的经济体,其商品房需求大都能正增长。如此长期因素,未必是造成我国短期住房销售负增长的直接原因。

图1. 各国住房需求:长期正增长

来源:CEIC,WIND,笔者测算

注:统计期剔除危机年份。

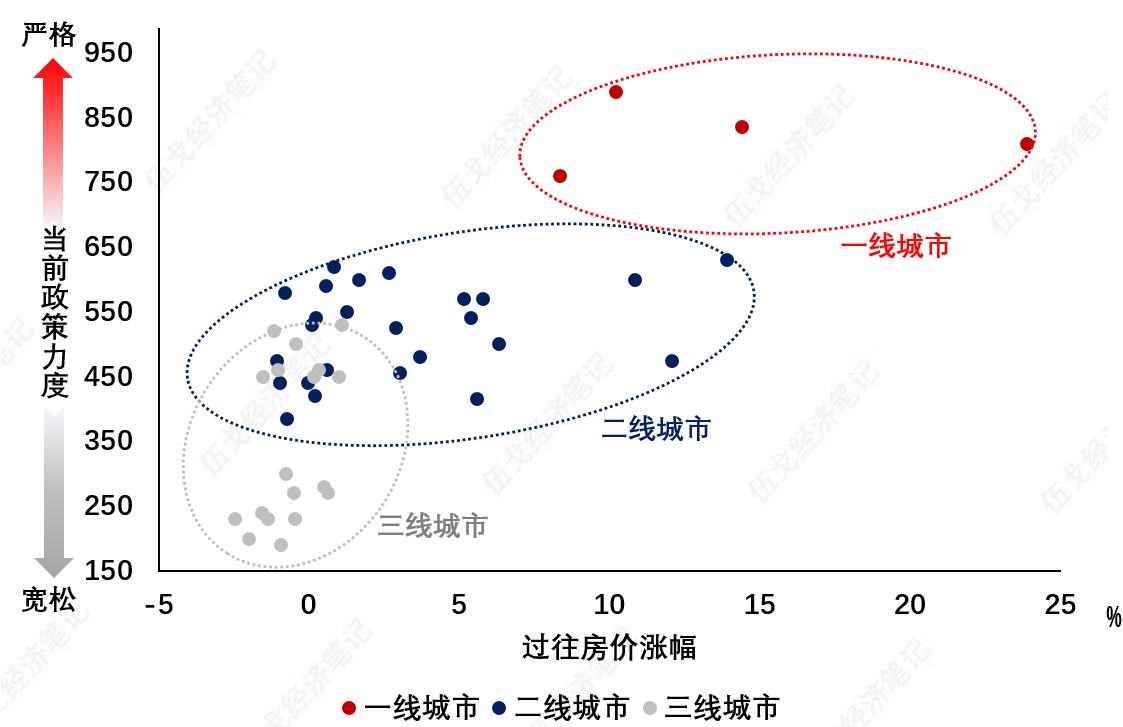

我国商品房库存(以去化周期衡量)升至历史高位,但因城施策等政策力度弱于过往。历史上,房价对于政策的敏感度,决定着各地因城施策的力度差异。本轮放松过程或是:一线和强二线城市渐进、局部性放松,二、三线城市有望较大力度调整。

图2. 政策调整的逻辑:房价弹性

来源:WIND,政府官网,笔者测算

注:政策力度以量化打分测度。

二、居民如何响应?

疫后地产政策放松更多城市的销售相对更好,表明政策对于地产并未失效。大中户型的销售占比持续抬升,也折射出改善性需求的客观存在。若更多一、二线城市推行“认房不认贷”等,将有助于需求释放。

图3. 政策并未失效

来源:WIND,笔者测算

注:销售为较疫前同期比值;放松城市包括郑州、杭州、无锡、南京、青岛;未明显放松为泉州、宁波、成都、苏州、天津、温州、大连。

值得一提的是,房企违约与住房销售存在负向反馈机制。地产风险暴露(如恒大债务逾期)后1个月左右,新房销售往往明显回落、且降幅超过二手房,反映购房者对交楼风险的担忧。近期房企风险多发,将对新房销售造成影响。

图4. 二手房供给扩大,弱化新房需求

来源:WIND,贝壳,诸葛找房,笔者测算

注:二手房供给为挂牌量/月均成交。

初步预测,下半年房地产销售、投资当月同比降幅或继续扩大,全年销售额、投资累计同比约在-10%左右。

三、基本结论

一是环顾全球,人口老龄化、城镇化率比我国更高的经济体,其商品房需求大都能正增长。如此长期因素,未必是造成我国短期住房销售负增长的直接原因。诸多迹象表明,刚性和改善性需求客观存在,政策调整对于地产的促进作用并未失效。

二是过往来看,各地房价对于政策的敏感度差异明显,决定着因城施策的力度差异。加之本轮政策侧重刚性和改善性需求,其放松过程或将是:一线和强二线城市渐进、局部性放松,而其它二、三线城市则有望迎来较大力度、甚至全域性调整。

三是展望未来,政策调整将逐步释放被压制的住房需求。但市场供求关系尤其是居民预期已发生显著变化,二手房存量房源供给不断扩大,使得本轮需求端放松政策的效力可能出现折扣,叠加房企风险仍未收敛,房地产修复企稳或是缓慢进程。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车