蔡越坤2023-08-14 18:21

![]()

记者 蔡越坤 8月14日,上证综指午盘跌1.01%,深证成指跌1.35%,创业板指跌1.6%。

A股大盘周一开盘再次下跌。上周五(8月11日),上证综指跌2.01%,创出年内单日最大跌幅,深证成指跌2.18%。

14日下午,A股出现回升,截至收盘,上证综指跌0.34%,深证成指跌0.5%,创业板指跌1.02%。板块方面,数据确权、算力租赁、网络安全、信创等板块涨幅居前,汽车整车、房地产、CRO(医药合同研发)、银行等板块跌幅居前。

此外,今日北向资金再度净卖出46.63亿元,年内首次连续6日减仓;其中沪股通净卖出19.86亿元,深股通净卖出26.77亿元。

谈及上周五市场转跌背后,中信建投证券认为原因在于:利空集中共振,市场信心不足。中植和碧桂园等传闻,市场担忧风险扩散和后续影响;市场担心逆周期调节和活跃资本市场政策力度不及预期;社融数据低预期;近日美国总统拜登签署对华投资限制行政令,有投资者担忧外资清仓相关行业中国公司股票;近期美元指数走强,美股波动,外资持续流出等。

投资者信心待提振

北向资金一向被喻为“聪明的钱”。近日来,北向资金在A股连续减仓。

Wind数据显示,14日,比亚迪被北向资金大幅净卖出12.48亿元,连续7日净卖出;贵州茅台被净卖出超8亿元,连续4日净卖出;宁德时代遭净卖出3.58亿元,此前连续3日净买入;五粮液亦被减仓近7亿元,创年内次高。

此外,招商银行、中国平安均被净卖出超5亿元,中信证券遭净卖出近4亿元。

近日A股回调背后或与资本市场风险出现了集中释放相关。

根据财通证券统计,其中,外部因素是主要压力来源,过去一周外资净流出256亿元,上周五单日流出123亿元。究其原因:一是8月9日拜登签署“对华投资限制”行政命令;二是美债发行规模超预期,惠誉下调美债信用评级,近2周10年美债利率上行斜率超20基点,历史上往往引发市场波动和调整。

财通证券指出,国内方面,房地产债务、信托风险压制了内外资情绪,A股、港股地产近5日调整4.6%、4.7%;7月新增社融5282亿元,低于市场预期11000亿元,也引发市场担忧。

从信托风险角度,德邦证券表示,中融信托出现产品违约对于A股影响更偏情绪扰动,实质影响较小,对于非银金融、银行及少数涉及公司或有短期冲击。此前四川信托违约前后,沪深300指数在事件的整个2020年6月间走势平稳,股指均无异常波动。非银金融与银行指数虽然在6月中旬缓慢下行,但在7月份转强走高,其影响短期且较小,股指很快恢复正常。

中金公司认为,短期回调并非意味着反弹结束,投资者信心仍待提振,后市机会大于风险。相较事件性因素对短期风险偏好的冲击,我们认为当前指数偏弱、投资者信心不足的核心原因依然在于对增长预期较为谨慎。

机构看后市

在此之前,关于资本市场的政策组合拳接踵而至,以期为资本市场的信心回暖注入能量。

8月11日,中国证监会、香港证监会发布联合公告,双方在推动大宗交易纳入互联互通机制达成共识。此举意味着国际投资者将可以通过互联互通北向交易在上交所和深交所进行大宗交易,同时中国内地投资者将可以通过互联互通南向交易在香港股票市场进行非自动对盘交易。

瑞银全球金融市场部中国区主管房东明对此表示,“大宗交易能够纳入互联互通机制,相信能够受到投资者的欢迎。南北双向的投资者对此都存在相关需求。”

房东明表示,“对于北向投资者而言,在A股市场指数调仓日,由于目前没有这种机制,会产生价格的波动性。能够引入大宗交易的话,就能让买卖双方在收盘价前就协定例如以收盘价进行交易,不需要参与收盘时的集合竞价,从而降低该环节出现的买卖订单不平衡,以及对市场产生的相对较大的波动。”

房东明说,“而对于南向投资者来说,特别是私募方面,通过这种机制可以使内地和香港的投资者能够进行更直接的交易,这也是整个互联互通机制完善的重要一步。”

房东明认为大宗交易纳入互联互通,“对境内外投资者都是一个积极信号。”

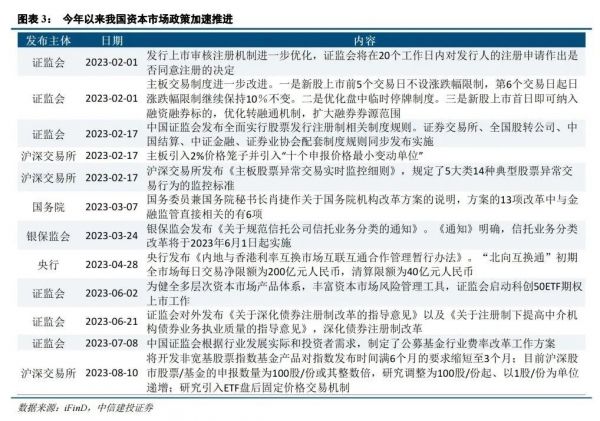

从2022年末“中国特色估值体系”的提出、今年一季度,全面注册制的落地、到近期的证券业“定向降准”、申报数量“100+1”等,相较于2021、2022两年在过往资本市场改革取得一定成效后,今年资本市场政策的出台节奏明显加快。

(来源:中信建投证券)

中信建投证券称,“活跃资本市场”将是下半年我国政策的关键词,也是最符合我国产业和资本市场发展情况的手段,虽然目前还没有看到重磅资本市场政策的落地,但我们认为下半年超重磅政策的推出值得期待。

对于后市,中银证券认为,国内需求依旧处于磨底阶段,政策博弈进行时。往后看,地产暖风有望依旧,市场对于后续房企融资及高能级城市限购放松的政策预期正在发酵,货币政策也有望迎来进一步宽松,下半年国内基本面有望逐步迎来底部回温。政策密集释放期,市场下行风险有限,配置机会凸显。

财信证券也认为,虽然短期市场走势偏疲软,但7月24日政治局会议基本奠定政策底,市场底开始显现,市场下行空间有限,不宜过于悲观,我们中长线仍看好A股市场。但从历史经验来看,市场更加看重实质性政策的落地,考虑到政策出台通常存在一定时滞,因此过去市场底通常会滞后于政策底1-2个月。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅