苏剑2023-08-14 12:17

![]()

要点:

●新增社融低于预期,新增信贷是主要拖累

●新增信贷边际走弱,市场信心仍待政策支撑

●存款活期化边际减弱,资金空转现象趋势性下降

●展望未来:信贷需求弱恢复,M2维持下行趋势

内容提要

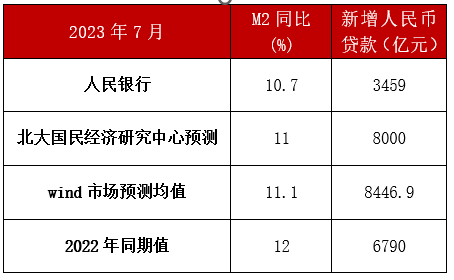

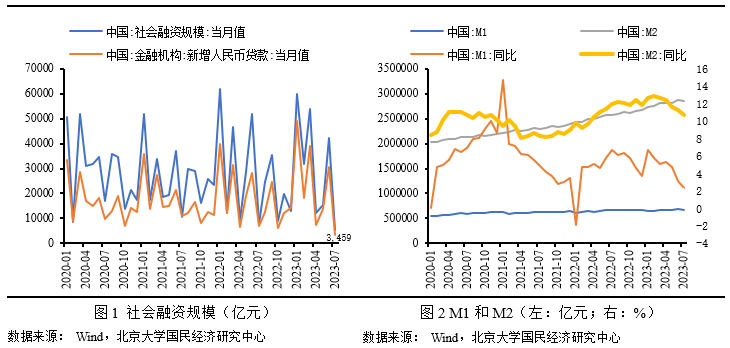

2023年7月,新增社会融资规模5282亿元,较去年同期少增2503亿元,低于市场预期。7月社会融资规模主要受表内融资大幅拖累,表外融资小幅支撑,直接融资小幅偏弱以及政府债券支撑不强的影响,创2017年7月以来的低点。

2023年7月,新增人民币贷款3459亿元,同比少增3331亿元,远低于市场预期。7月人民币贷款主要受短期和中长期贷款共同拖累的影响同比大幅走弱,虽票据融资同比多增461亿元,但支撑力度明显不足,后续还需进一步的政策出台支撑市场信心。

2023年7月末,狭义货币(M1)余额67.72万亿元,同比增长2.3%,较上期下降0.8个百分点;广义货币(M2)余额285.4万亿元,同比增长10.7%,较上期下降0.6个百分点,低于市场预期。伴随7月信贷投放规模显著下降,形成的信贷派生难以支撑M2同比增速,与此同时,7月财政存款同比出现了大幅增加,以及企事业单位中长期贷款边际减弱也对7月末的M2形成了拖累。

正 文

新增社融低于预期,新增信贷是主要拖累

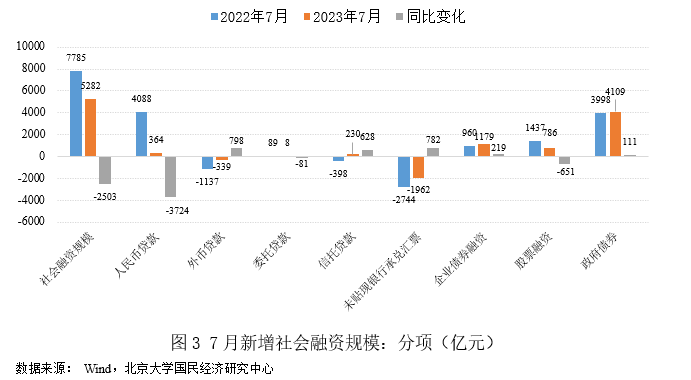

2023年7月,新增社会融资规模5282亿元,较去年同期少增2503亿元,低于市场预期。其中,新增人民币贷款364亿元,同比少增3724亿元;新增外币贷款-339亿元,同比少减798亿元;新增委托贷款8亿元,同比少增81亿元;新增信托贷款230亿元,同比多增628亿元;新增未贴现银行承兑汇票-1962亿元,同比少减782亿元;新增债券融资1179亿元,同比多增219亿元;新增股票融资786亿元,同比少增651亿元;新增政府债券4109亿元,同比多增111亿元。

整体而言,7月社会融资规模主要受表内融资大幅拖累,表外融资小幅支撑,直接融资小幅偏弱以及政府债券支撑不强的影响,创2017年7月以来的低点。

表内融资大幅拖累,7月仅新增25亿元。其中,因当前国内需求不足,市场预期不稳,以及季节性透支效应,人民币贷款仅新增364亿元,创2006年11月以来的新低;受进出口贸易的持续负增长以及人民币汇率的走低,外币贷款自今年4月以来持续收缩,7月继续减少339亿元,但同比少减798亿元,相对而言形成了反向支撑。

表外融资同比少减1329亿元,形成小幅支撑,但后续支撑可能进一步减弱。2022年下半年国内推出政策性开发性金融工具,有力支撑表外融资规模,由此形成高基数,未来在高基数的作用下表外融资难以对社融形成支撑作用。

直接融资同比少增432亿元,表现依然偏弱。其中,企业债券融资同比多增219亿元,地产等相关企业的债券融资意愿依然低迷;尽管今年出台了相关支持政策如全面注册制等,但当前国内股市依然信心不足,股票融资同比少增651亿元。

政府债券同比小幅多增111亿元,后续还将进一步多增,对社融形成较大支撑。由于今年政府债券发行节奏与全年形成一定错位,去年更多采取前置发力,导致今年上半年基数较高,今年政府债券相对缓和,但总量不弱与去年,所以后续政府债券将同比多增形成支撑。

新增信贷边际走弱,市场信心仍待政策支撑

2023年7月,新增人民币贷款3459亿元,同比少增3331亿元,远低于市场预期。其中,新增短期贷款-5120亿元,同比多减1305亿元;新增中长期贷款2040亿元,同比少增2905亿元;新增票据融资3597亿元,同比多增461亿元。进一步从部门结构来看,新增居民户贷款-2007亿元,同比少增3224亿元,其中其中新增短期贷款-1335亿元,同比多减1066亿元;新增中长期贷款-672亿元,同比少增2158亿元;新增企事业单位贷款2378亿元,同比少增499亿元,其中新增短期贷款-3785亿元,同比多减239亿元;新增中长期贷款2712亿元,同比少增747亿元。

整体而言,7月人民币贷款主要受短期和中长期贷款共同拖累的影响同比大幅走弱,虽票据融资同比多增461亿元,但支撑力度明显不足。

居民户信贷规模收缩2007亿元,反映信贷需求明显减弱,同比少增3224亿元。其中,短期贷款收缩1335亿元,中长期贷款收缩672亿元。在当前多项利于楼市的货币政策以及促销费的政策措施加持下,提前偿还贷款的热情不减,反映出居民户仍以降杠杆为主基调,防风险为主要目标调整资产配置,凸显市场信心不足。

企事业单位加杠杆势头减弱,信贷规模同比减少499亿元。其中,短期贷款收缩幅度同比扩大239亿元,中长期贷款规模继续增加,但同比少增747亿元,结束了将近1年的强势表现。今年今年第二季度以来出台了众多稳增长政策,例如促进民营经济发展,降息等,企业信贷需求并未出现明显提升,反映出企事业单位的内生动力不足,还需进一步的政策出台提供信心。

存款活期化边际减弱,资金空转现象趋势性下降

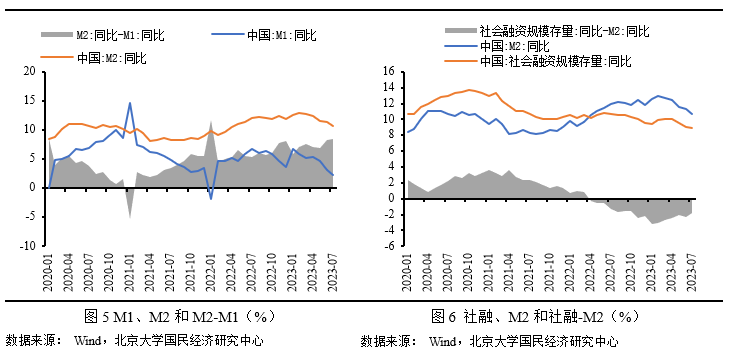

2023年7月末,狭义货币(M1)余额67.72万亿元,同比增长2.3%,较上期下降0.8个百分点;广义货币(M2)余额285.4万亿元,同比增长10.7%,较上期下降0.6个百分点,低于市场预期。整体而言,伴随7月信贷投放规模显著下降,形成的信贷派生难以支撑M2同比增速,与此同时,7月财政存款同比出现了大幅增加,以及企事业单位中长期贷款边际减弱也对7月末的M2形成了拖累。

从M2与M1的同比增速差看,7月末两者的同比增速差为8.4%,增速剪刀差较上期继续提高0.2个百分点。两者剪刀差连续两月出现扩大,且创2022年1月以来的新高,预示着7月存款活期化再次减弱。这一定程度也是印证了企事业单位中长期贷款边际减弱的迹象,企业经营内生动力出现了波动,但是,从今年以来的趋势来看,两者剪刀差仍处于波动变化状态,并未形成趋势,这也间接反映出市场预期还需进一步巩固。

从社融与M2的同比增速差看,7月末两者的同比增速差为-1.8%,较上期继续下降0.5个百分点,增速差继延续趋势性下降。自2022年4月以来社融扩张速度持续弱于货币扩张速度,且增速差持续为负,预示着资金流动性持续充裕。自今年以来,稳经济政策持续落地生效,尤其是第一季度政策发力显著,增速差持续减小,表明资金空转现象有持续缓解的趋势,但值得关注的是这种增速差的持续减少是以M2同比增速下降快于社融同比增速缓慢实现的。

未来展望:信贷需求弱恢复,M2维持下行趋势

信贷规模:预计未来信贷规模仍有支撑,但仍需进一步政策推动。2023年第一季度稳增长政策发力明显,信贷投放力度较大,第二季度在降息等货币政策支撑下,信贷规模稳步扩张。进入第三季度,市场信心不足的迹象依然存在,已出台的多项稳增长政策仍未触及市场信心的要点,预计后续政策支撑陆续出台,有可能启动存量贷款利率下调等降息措施。

M2:预计未来M2同比增速继续维持下行趋势。随着节后国内经济恢复的全面启动,偏宽松的货币政策仍将助力宏观经济稳定恢复,加之今年上半年基数较低,未来M2同比增速仍将保持高位运行,但后续随着去年基数的逐渐抬升而出现缓慢回落的趋势。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号