姜鑫2023-08-02 23:20

![]()

记者 刘鹏 姜鑫 8月2日,中国人民大学中国保险研究所、中国人民大学财政金融学院保险系发布《中国保险理赔服务数字化发展报告》(以下简称《报告》)。

《报告》显示,近几年我国保险公司赔付金额呈现逐年稳步上升趋势,理赔服务体验也持续优化,保险公司理赔平均数字化率接近90%。但是,理赔服务依旧存在用户认知门槛高、理赔流程复杂、理赔标准笼统的痛点。

《报告》指出,针对保险理赔中的痛点和问题,许多保险机构都在积极寻求对策,探索高质量理赔服务模式,努力提升客户理赔体验,带动保险行业理赔服务升级。其中,平安健康险就医理赔一体化新模式和蚂蚁保“安心赔”数字化理赔模式是比较典型的两种模式。

此次《报告》的发布邀请了中国保险学会秘书长黄志强,中国人民大学财政金融学院保险系主任、中国保险研究所所长魏丽,平安健康保险公司理赔管理部总经理蔡黎明以及蚂蚁保理赔科技负责人方勇共同探讨数字化时代的保险理赔服务。

上升的赔付金额与待解的理赔痛点

保险理赔是保险合同的重要组成部分,也是保险公司履行保险责任的重要环节,更事关整个保险行业的口碑和形象。

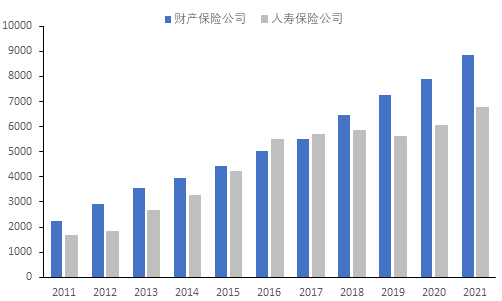

《报告》显示,根据CSMAR数据库中保险理赔数据,我国保险公司赔款及给付金额在2011年至2021年整体呈现出稳步上升趋势,总赔付金额从2011年的3929.37亿元上升至15608.64亿元。具体而言,财产保险公司的理赔额在大多数年份都高于人寿保险公司。从赔付增长率的变化来看,财产保险公司的增长率相对稳定,大致在10%到20%之间浮动;而人寿保险公司赔付增长率的波动相对较大,增长率最高时达到46%(2013年),而最低时为-4%(2019年)。

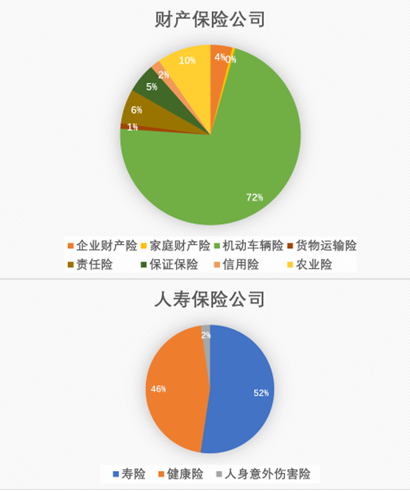

分险种看,2021年占财产保险公司的总赔付额比例最高的险种是机动车辆险,达到了72%,其余险种的赔付占比均在10%及以下。人寿保险公司中寿险与健康险的赔付额比例分别为52%和46%,人身意外伤害险占比为2%。

在赔付金额上升的同时,理赔模式也在发生变革,从传统走向数字化。

《报告》指出,保险公司的传统理赔主要是采用人工操作和纸质文件,传输效率不高,理赔效率较慢。随着互联网、大数据、人工智能等技术的兴起,保险理赔的生态产生了较大变化,数字化手段融入进保险理赔工作中,助力保险理赔效率得到很大提升,用户体验得到升级。

不过,理赔服务的体验痛点依然存在。《报告》课题组整理了裁判文书网的保险公司作为涉案主体的相关案件,从投保人、保险公司以及行业及外部环境三个方面分析理赔纠纷原因。

投保人方面,由于理赔条款晦涩难懂,理解门槛高,投保人投保时未充分理解条款、投保人对保险公司期望过高、投保人无意或故意不履行如实告知义务都是导致保险理赔纠纷的原因;保险公司方面,理赔服务跟不上保险行业的快速发展,背后导致理赔难的原因主要包括:保险销售人员误导、理赔工作发展不到位、利益指标驱动导致保险公司拖赔、保险公司存在惜赔现象;行业及外部环境方面,《报告》指出,应该让投保用户对不同险种的理赔有合理预期。目前形成理赔难的原因主要包括:相关法律制度需要更加健全、社会上充斥着“投保容易理赔难”的舆论、用户侧不同险种的理赔标准缺乏。

中国人民大学财政金融学院保险系主任、中国保险研究所所长魏丽表示,保险代理人不能辜负客户的信任,要用最简洁、最专业的方式,把消费者关心的保险要害条款说清楚,这是基本的专业素养;同时,投保人应该充分利用犹豫期仔细看保险合同,不能不看合同就草率签字,在犹豫期内对合同条款不能理解或者不太明白,可以随时向保险公司进行询问。投保人在填投保单时要如实告知,不这样做的话,面临的法律后果有可能导致不能理赔或少理赔。

魏丽表示,从消费者的角度来说,消费者对保险条款的理解上还是有困难的,所以他们需要有一个相对比较亲民化的解读,相对通俗、常识化的解答;此外在理赔过程中,消费者很期待整个理赔过程的透明程度。

如何做好理赔

《报告》将蚂蚁保“安心赔”、平安健康险作为理赔服务的创新案例进行剖析,认为两者在理赔流程的优化和理赔标准的透明化方面实现了突破,对行业来说有借鉴价值。

以蚂蚁保“安心赔”为例,为了让用户清楚理赔规则,其先后上线了“医院查查”和“疾病查查”等服务工具,让用户在就诊时就能实时查询保险产品的就诊医院范围和保障疾病范围。“疾病查查”功能已收录2万多种疾病,能自动解答80%以上用户疑问。

在提升理赔流程效率上,“安心赔”应用了AI智能技术,实时辅导用户在线申请。另外,蚂蚁保“安心赔”根据不同险种承诺了对应合理的理赔时效,例如,门诊险、住院医疗险、意外险和重疾险的理赔时效保障,分别承诺2日、4日、5日和15日。

平安健康险则探索出“出院三日赔”理赔新模式。平安健康保险公司理赔管理部总经理蔡黎明表示,“2022年底平安正式对外推出了就医理赔一体化新模式,从客户旅程的视角来解读,新模式主体有三部分:线上专属家医、线下陪诊陪护、前置介入的全程指导指引代办的理赔出院三日赔,构成了我们整个一体化模式。”

蔡黎明表示,“客户在使用平安专属家医的过程中,了解到客户现在需要住院,达到理赔条件,我们的理赔人员马上会协同上来,在客户还没有产生就诊花费之前,就会告诉客户,哪些是可以赔的,哪些是不可以赔的,这可以有效缓解客户在理赔过程中的争议。同时我们还会主动帮助客户去解决要什么样的资料,如果客户愿意让我们代办,资料的收集可以由平安工作人员主动收集。如此,在客户出院拿到费用明细之后,就可以非常快速地收到理赔的结论和具体报销的金额。”

为了让好理赔服务有可衡量的标准,蚂蚁保、人保健康、平安健康、阳光财险等15家保险公司共同探讨了“好理赔”的四个可量化指标,包括理赔材料“一次提交成功率”,来衡量理赔申请的便利程度;理赔材料齐全到结案时效,让理赔审核时效透明化有保障;关注平台理赔纠纷率,切实做到应赔尽赔;重视结案满意度,来持续优化产品和服务。

蚂蚁保理赔科技负责人方勇表示,这两年,蚂蚁保和合作的保险公司一直在不断优化理赔服务体验。在上述这四个指标上,“安心赔”服务也会不断迭代优化,让消费者在购买保险时,就能对后续的理赔服务了解的明明白白。

对于如何做好理赔,中国保险学会秘书长黄志强提出了两点建议:一是说理赔不仅仅是理赔的问题。理赔要符合保险合同的约定,要看合同,更重要的感受是要符合保险销售时的介绍,所以理赔的问题不是孤零零地站在事后说怎么赔付的问题,一定是跟前面的销售紧密相关,要倒追销售环节,做好销售环节的管理;二是随着保险监管制度的完善,保险公司新技术、新手段的应用,保险理赔有了很大提升,怎么让消费者、让社会潜在的投保人了解知道也需要在宣传上下功夫。

对于理赔未来发展趋势,魏丽认为,一定会呈现线上化、智能化、前置化的趋势。“作为一个保险学者和教育者,我更倾向于充分发挥保险防灾减损的功能,也就是说它防患于未然的功能,而不是在事后去宣传说提供了多少赔款,防患于未然才是风险管理的最高境界。”

魏丽表示,从监管者角度,第四次科技浪潮已经席卷了各个行业,不管我们有没有做好准备,愿不愿意,必须迎接科技带来的机遇与挑战。保险行业在充分运用科技的时候,必然要做一些创新,如产品或服务方面的创新,如果监管没有预先去研究,还是用原有的监管制度来进行监管的话,会出现冲突——市场规则和市场实践的冲突,市场规则也是在冲突中不断完善的。监管需要更早一步拥抱科技,依靠研究决胜市场,加强监管科技和科技监管建设,就会成为推动保险业尤其是科技助力保险业健康发展的重要力量。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅